撰稿|多客

来源|贝多商业&贝多财经

在信披合规日益受到重视的背景下,年报数据的准确性已成为衡量银行内控水平的重要标尺,任何细微差错,都可能被放在聚光灯下审视。

就在外界将目光聚焦至银行2025年答卷之际,光大银行(601818.SH、06818.HK)却因港股与A股年报数据“打架”引发市场哗然。无论是多达40家的分支机构数据错位,还是超10倍的资产规模差距,这样的“低级错误”都令人无法忽视。

更让投资者担忧的是,这起“乌龙”事件恰逢光大银行收入连续四年下滑、净息差持续收窄的敏感时期,叠加不良资产量率双升、监管罚单接踵而至的问题,都表明这家颇具规模的全国性股份制银行正处于“尴尬”境地。

当业绩困境与信披乱象同时浮现,光大银行的年报不再只是例行的财务总结,而成为了市场审视其内控真实状况的特殊窗口。透过现象看本质,外界了解到的不仅是技术层面的疏漏,更是制度执行的“缺位”。

一、信披乱象:年报“乌龙”折射内控短板

3月30日,光大银行在上交所和港交所同步发布2025年年度报告。然而,这份看似同步的“成绩单”很快被眼尖的投资者发现问题,即两份报告中有40家重点分行的资产规模数据差异巨大,存在严重的“数据打架”问题。

其中,光大银行天津分行在A股财报中的资产规模为1013.25亿元,而在H股中则变为598.36亿元;上海分行的数据差异更为显著,两份报告显示的资产规模分别为4431.88亿元、395.40亿元,误差超过十倍。

仔细观察后不难发现,两则报告的分支机构资产规模均为6.99万亿元,但A股报告中厦门分行的518.78亿元资产规模,在H股报告中对应到了深圳分行名下,类似的情况还发生在重庆和南京分行、上海和青岛分行等多家分支机构身上。

由此可见,这起“乌龙”并非光大银行财务计算层面的失误,而是表格排版与数据录入环节的严重错位,最终导致大量数据被“张冠李戴”。

4月1日,光大银行在港交所发布《末期业绩/修订已刊发初步业绩的资料》公告,对H股年报中与分支机构相关的错误数据进行了更正。从最新版本看,变更后的数据已与上交所发布的2025年年报数据保持一致。

耐人寻味的是,光大银行在首次发布H股年报时曾承诺董事会及董事、高管保证报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担法律责任,两家会计师事务所亦对该年报出具了标准无保留意见。

正因如此,尽管光大银行强调其更正内容未对年度业绩公告所刊载的总资产、净利润等其他财务数据构成任何影响,但这次意外事件已然严重侵蚀了信息披露的严肃性和投资者信任,让“真实、准确、完整”的承诺显得苍白无力。

事实上,光大银行并非唯一一家2025年年报“闹乌龙”的银行。此前另一家银行也曾将“每10股派现3.247元”错写成“每股派现3.247元”,导致分红总额表述虚增约2582亿元,随后紧急致歉更正。

二、经营颓势:业绩双降凸显增长困境

抛开信披问题不谈,光大银行的业绩基本面同样不容乐观。截至2025年末,光大银行的资产总额为7.17万亿元,同比增长2.96%,但规模扩张却并未换来收入增长,收入同比下滑6.72%至1263.11亿元。

拉长时间线后,光大银行的收入颓势更为清晰。2022年至2024年,该行收入分别为1516.32亿元、1456.85亿元和1354.15亿元,呈逐年递减之势。也就是说,2025年已是光大银行连续第四年收入“缩水”,且四年间减少逾250亿元。

2025年,光大银行的归母净利润为388.26亿元,同比下滑6.88%;扣非后净利润为391.81亿元,同比下滑6.46%。在行业整体业绩分化的大背景下,该行是少数营收与利润“双双跳水”的A股上市银行,处境颇为尴尬。

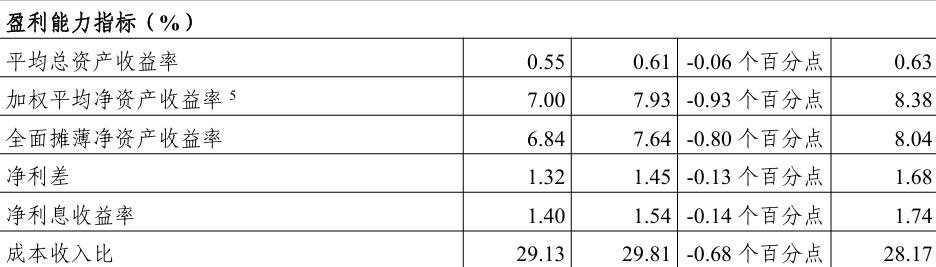

在业绩说明会上,光大银行副行长、首席财务官刘彦将业绩波动归结于净息差收窄制约利息收入增长、债券市场利率波动导致投资类资产估值浮亏,以及信用卡息费收入阶段性承压,对全行息费收入增长造成拖累。

具体而言,2025年光大银行的净利差、净息差双双走低,分别同比减少0.13和0.14个百分点至1.32%、1.40%。受净息差收窄影响,该行的利息净收入也由2024年的966.66亿元降至921.01亿元,降幅约4.72%。

根据光大银行管理层的表述,该行在2025年加大了相关业务风险化解和经营转型力度,导致信用卡息费收入阶段性承压,收入同比下滑18.86%至269.03亿元,交易金额也减少约2000亿元至1.48万亿元。

但实际上,光大银行的信用卡业务收入自2020年起便逐年走低,由453.80亿元降至2023年的430.60亿元;2024年更是急转直下,同比锐减23%至331.56亿元,直接跌破400亿元门槛。

面对信用卡市场规模收缩、资产质量承压的形势,光大银行并非没有做出加强客群分层经营、实施精细化经营及风险防控的举措,只不过从持续下滑的收入数据来看,这些努力尚未转化为止跌的拐点。

三、合规警报:不良承压,风控漏洞亟待完善

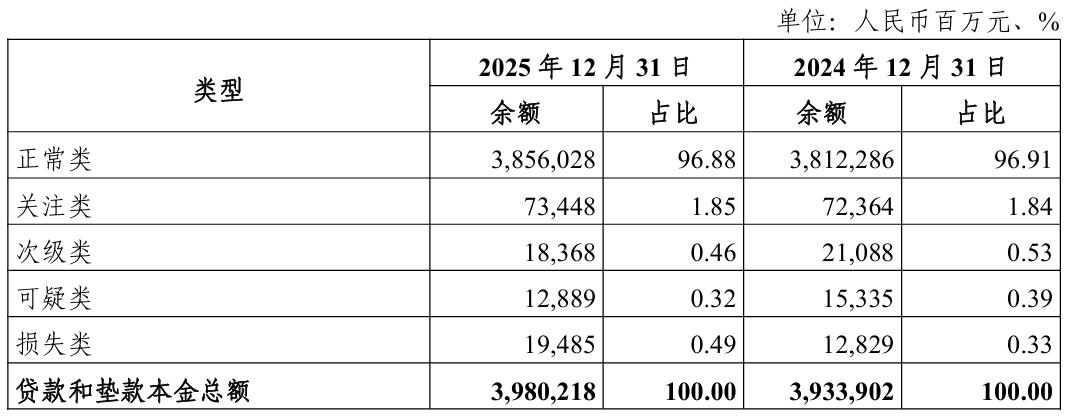

资产质量层面,光大银行的整体风险虽处于可控状态,但背后潜藏的隐忧不容忽视。2025年该行的不良贷款呈“量率双增”趋势,余额同比增长3.03%至507.42亿元,不良贷款率也打破长期稳定的1.25%水平,上升0.02个百分点至1.27%。

进一步细分可知,光大银行的关注类贷款的占比虽提升了0.01个百分点至1.85%,但不良贷款类目中实际核销损失风险最高的损失类贷款增幅更为显著,由2024年的128.29亿元增至2025年的194.85亿元,占比也由0.33%增至0.49%。

不仅如此,光大银行的风险传导也在加速。2025年该行的逾期贷款率上升0.11个百分点至2.13%,不良风险进一步增大;可疑类贷款迁徙率更是同比猛增27.53%至69.06%的高位,大量逾期贷款正加速向实际损失转化。

然而,光大银行抵御风险的“缓冲垫”却在变薄,2025年的拨备覆盖率同比减少6.45个百分点至174.14%,风险指标上行与缓冲能力下行形成鲜明反差。一升一降之间,该行的拨备与利润双双承压,资产质量的警报已然拉响。

资产质量之外,光大银行的内控合规领域同样值得警惕。据统计,2025年以来该行总行及各地分支机构累计被监管罚没超6000万元,违规事由覆盖信贷管理、数据治理、反洗钱、科技外包等多个领域,多名责任人被处以“终身禁业”处罚。

梳理罚单可知,“贷款三查不到位”是光大银行被罚最频繁的违规类型,涉事主体多为分支行。更值得警惕的是,此类问题在该行历年监管罚单中反复出现,表明其整改并未真正触及根源,合规管理仍停留在“被动应对”层面。

除此之外,光大银行郑州某支行客户经涉案金额高达1.6亿元的理财诈骗案同样令人震惊。长达13年未被发现的骗局,将该行基层内控系统性失效的严重缺陷彻底暴露,为前述罚单中反复提到的“贷款三查不到位”写下沉重的注脚。

数据尚能更正,信任却难以挽回。对于光大银行而言,现阶段最为迫切的是重新找到业绩增长空间,同时重建内控与治理体系的权威和公信力。