撰稿|何威

来源|贝多商业&贝多财经

7月18日,上海挚达科技发展股份有限公司(下称“挚达科技”)的招股书再度出现在港交所官网,这已是其冲刺上市的第三回尝试。

这背后是挚达科技在新能源浪潮中的突围焦虑。挚达科技靠着产品销售与售后服务筑起的护城河,早已成为产业链上不可替代的存在。

如今,其正站在新能源产业的十字路口。持续亏损的财务压力、单一业务的结构风险、海外扩张的未知挑战,构成了其上市路上的三重考验。

一、持续亏损、毛利率下滑

在新能源汽车行业蓬勃发展的大背景下,充电桩作为关键配套设施,市场需求也水涨船高。然而,被誉为“充电桩一哥”的挚达科技却陷入了财务困境的泥沼。

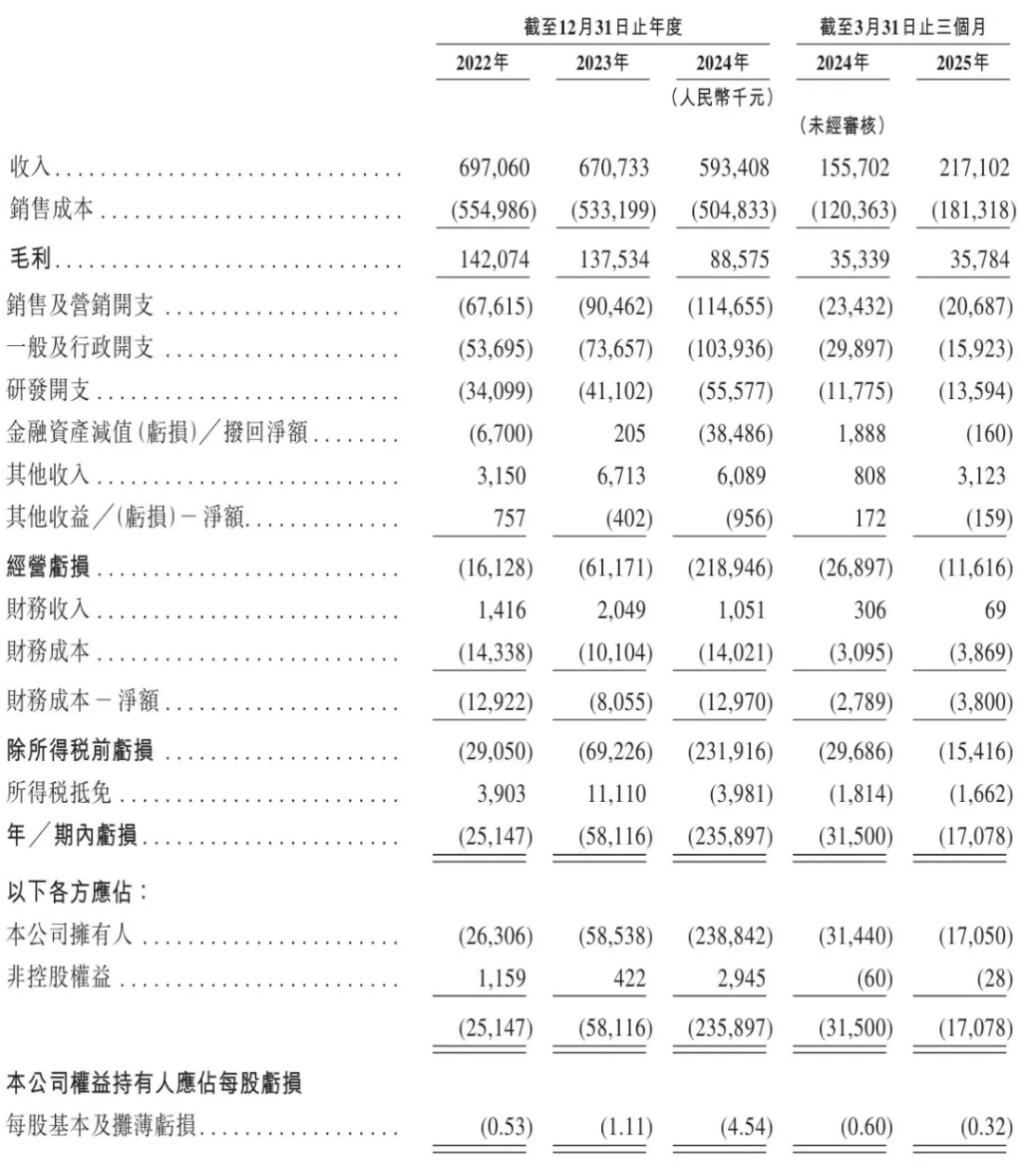

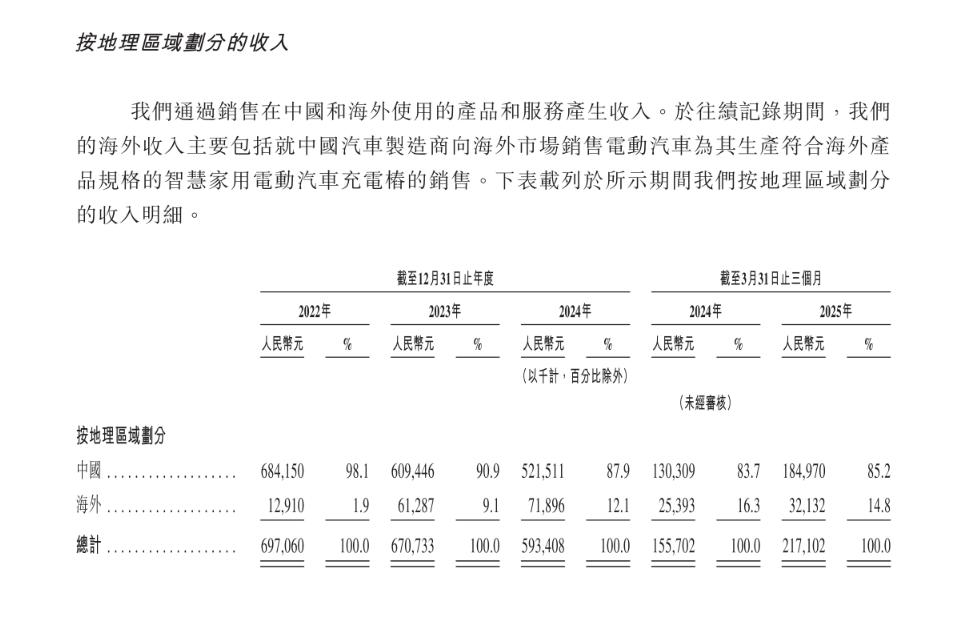

从营收数据来看,2022年至2024年,挚达科技的营收呈现出逐年下滑的态势,分别为7亿元、6.71亿元、5.93亿元。

2024年度业绩下滑明显,较2023年减少11.6%。尽管2025年第一季度有所增长,营收达到2.17亿元,较上年同期的1.56亿元增长了39.4%,但这或许只是短暂的回温,难以掩盖其营收增长乏力的长期趋势。

利润方面,挚达科技的情况更为严峻。2022年、2023年、2024年及2025年第一季度,公司均处于亏损状态,净亏损分别为2514.7万元、5811.6万元、2.36亿元和1707.8万元,累计亏损高达3.36亿元。尤其是2024年,净亏损较2023年大幅扩大306%,亏损幅度令人咋舌。

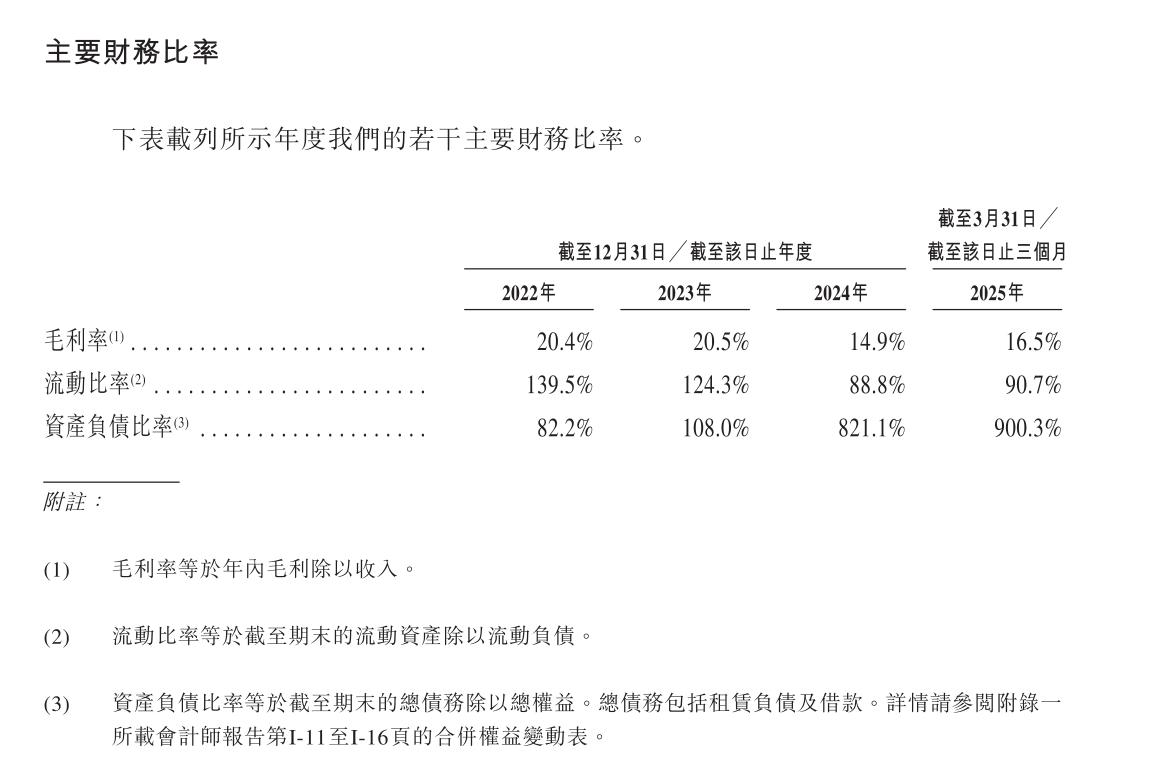

挚达科技的毛利率也整体走低。2022年至2024年,毛利率分别为20.4%、20.5%和14.9%。2024年毛利率显著下滑,较2023年下降5.6个百分点,降幅达27.3%。

公司对此解释称,主要是由于市场存在降价压力,而公司接受降价压力以维持竞争地位。汽车制造商作为其主要客户,采购金额大且行业影响力大,能够通过谈判获得更低价格,这极大地压缩了挚达科技的利润空间。虽然2025年第一季度毛利率略有回升至16.5%,但仍低于2022年和2023年的水平,公司盈利能力依旧薄弱。

截至2022年12月31日,挚达科技的资产负债比率为82.2%,而到了2025年3月31日,这一比率已经攀升至900.3%。高负债率意味着公司面临着巨大的偿债压力,财务风险极高。

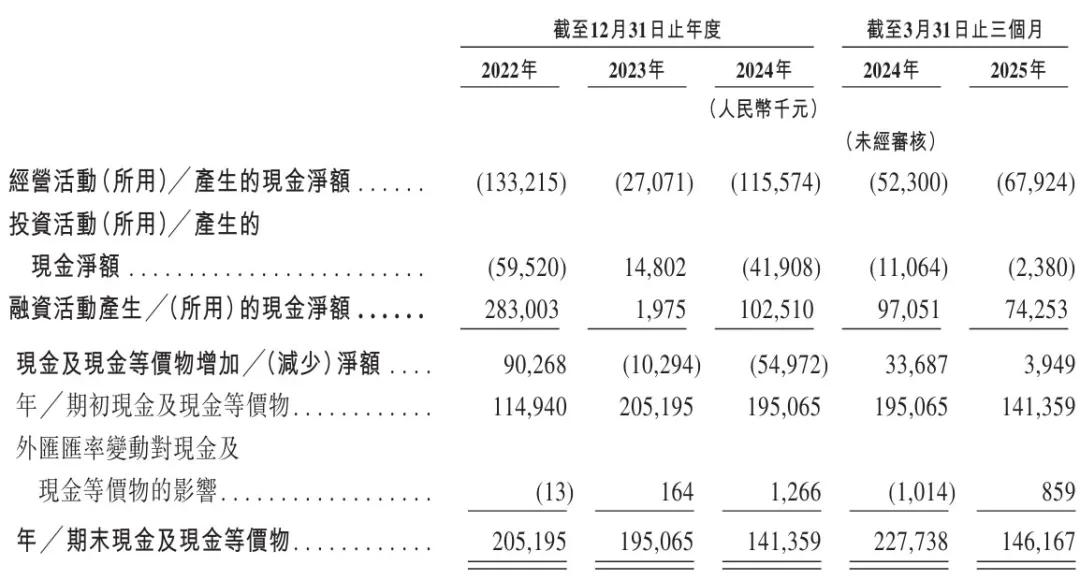

与此同时,公司的现金流也持续承压。2022年至2025年第一季度,经营活动产生的现金流量净额分别为-1.33亿元、-0.27亿元、-1.16亿元和-0.68亿元,经营活动所用现金净额累计达到约3.44亿元。这表明公司在日常经营中,现金流入无法满足现金流出的需求,资金缺口不断扩大,运营资金紧张。

挚达科技当前的财务状况不容乐观,给公司的未来发展蒙上了一层阴影。如何改善财务状况,将是摆在挚达科技面前的一道难题。

二、收入依赖充电产品

在新能源汽车产业链的激烈角逐中,充电桩赛道的竞争已进入白热化阶段。对于挚达科技而言,九成收入依赖电动汽车充电产品的单一结构,如同把所有筹码押在一张牌上,既成就了其细分领域的领先地位,也埋下了发展隐患。

从市场基本面看,挚达科技的行业地位仍具分量。弗若斯特沙利文数据显示,其以9.0%的全球份额稳居家用充电桩销量榜首,中国市场13.6%的占有率更是甩开不少同行。累计120万台的出货量、覆盖360余个城市的销售网络,印证了这家2010年成立的企业在充电硬件领域的深厚积淀。

这种高度聚焦的战略,让其在产品迭代和渠道渗透上形成独特优势。但过度依赖单一业务的风险,也随行业周期波动逐渐显现。

为巩固优势,2021年起挚达科技启动激进的产能扩张,设计产能从2022年的41.76万台跃升至2024年的71.46万台,增幅达71%。

然而,这场“产能竞赛”却演变成资源错配的困局。宣城工厂维持100%以上的利用率,反衬出其他基地的惨淡,安庆工厂利用率从首年106.2%暴跌至2024年的26.7%,泰国基地投产首年利用率仅3.3%,即便2025年一季度回升至15.4%,仍远在盈亏平衡线之下。

产能利用率的断崖式下滑直接引爆成本危机,安庆工厂单位产品折旧及制造费用占比从5%飙升至18%,相当于每卖出1台设备,近两成收入被固定成本吞噬,毛利空间被严重挤压。

面对困局,技术转型成为破局的关键一步,但挚达科技的表现却显得力不从心。2024年5560万元的研发投入,占收入比重达9.4%,看似亮眼的数字背后,是与头部企业的巨大差距。

同行特锐德同期研发支出高达5.75亿元,是其10倍有余。资金投入的不足,直接导致高端产品商业化进程迟缓,战略级产品充电机器人2025年一季度仅交付10台,收入不足200万元;车户互联(V2H)、车能互动(V2E)等前沿技术尚未落地,而国家电网已在10城启动V2G试点,技术代差正在拉大。

这种“重硬件、轻生态”的路径依赖,让挚达科技在行业转型期逐渐失速。当特锐德、星星充电等对手已构建“硬件+运营+能源协同”的三位一体生态,其APP月活用户突破百万级时,挚达科技仍停留在“硬件+安装服务”的初级模式,APP月活仅十万级别,储能调度等高附加值环节近乎空白。

反映在市场份额上,中国区占比从2022年的20.5%缩水至13.6%,挚达科技曾经的领跑优势正被快速蚕食。

单一业务结构下的产能失控与技术滞后,构成了挚达科技当前的核心矛盾。在新能源汽车渗透率持续攀升的行业红利期,如何平衡规模扩张与资源效率、突破技术瓶颈构建多元盈利模式,将决定这家“充电桩一哥”能否在新一轮竞争中站稳脚跟。

三、募资拟用于海外扩张、押注全球充电市场红利

在国内市场份额收缩、产能利用率低迷的双重压力下,挚达科技将目光投向了更广阔的海外市场。此次冲击港交所的募资计划中,海外扩张被列为核心方向,这既是对自身全球市占率优势的延伸,也是应对国内竞争压力的战略突围。

从全球新能源汽车市场的增长动能来看,海外扩张具备坚实的需求基础。据EVVolumes数据,2024年全球新能源汽车销量突破1400万辆,其中欧洲、东南亚等地区增速尤为显著。

欧洲市场新能源汽车渗透率已达35%,但公共充电桩与私人充电桩的配比仅为1:3,家庭充电设施缺口巨大;东南亚市场更处于爆发初期,2024年新能源汽车销量同比增长89%,而充电桩密度仅为中国的1/5,市场空白亟待填补。

挚达科技的海外布局已初见雏形。招股书显示,其海外收入占比从2022年的1.9%提升至2024年的12.1%,2025年一季度虽小幅回落至14.8%,但增长趋势明确。

泰国生产基地的投产是重要落子,该基地设计年产能10.8万台,主要服务东南亚市场,尽管目前利用率仅15.4%,但随着当地新能源汽车保有量预计2027年突破200万辆,产能消化潜力值得期待。

募资资金的具体投向进一步明晰了扩张路径。计划中的30%将用于东南亚、欧洲的本地化生产基地扩建,其中泰国工厂二期工程预计将产能提升至20万台,同时在德国设立组装厂,瞄准欧洲高端市场;25%将投入海外销售网络建设,计划未来三年在欧洲新增50个经销商网点,覆盖德国、法国等10个核心国家;另有15%用于适配海外市场的产品研发,针对欧洲的Type2接口标准、东南亚的高温高湿环境,开发定制化充电桩。

从行业对标来看,海外扩张是充电桩企业的共同选择。特锐德2024年海外收入占比已达18%,星星充电在欧洲建成超2000个充电站点。挚达科技若能按计划推进,预计2026年海外收入占比有望突破25%,年营收贡献可达5亿元以上。但风险同样不容忽视,欧洲市场准入认证周期长达12-18个月,东南亚各国电网标准不一,仅泰国基地2024年就因适配问题产生300万元改造费用。

对于挚达科技而言,海外扩张既是化解国内产能过剩的“泄洪渠”,也是开辟第二增长曲线的“试验田”。在全球家用充电桩9%的市占率基础上,若能借助募资突破地域壁垒,将有机会在新能源汽车全球化浪潮中抢占更大蛋糕。但如何平衡扩张速度与成本控制、解决本地化适配难题,将是对其全球化运营能力的终极考验。

对于“充电桩一哥” 挚达科技而言,上市并非终点,而是解决资金困局、突破发展瓶颈的起点。若能借助募资优化产能结构、补齐技术短板、化解本地化难题,或许能在新能源汽车渗透率持续攀升的浪潮中重拾增长动能。但倘若无法平衡规模与效益、速度与质量,曾经的行业光环可能在激烈竞争中逐渐褪色。挚达科技的破局之道,仍需用更扎实的业绩来书写。