撰稿|何威

来源|贝多商业

近日,上海证券交易所披露的《上海证券交易所上市审核委员会2025年第30次审议会议公告》显示,将于2025年8月8日召开2025年第30次上市审核委员会审议会议,审议的发行人为节卡机器人股份有限公司(下称“节卡股份”或“节点机器人”)。

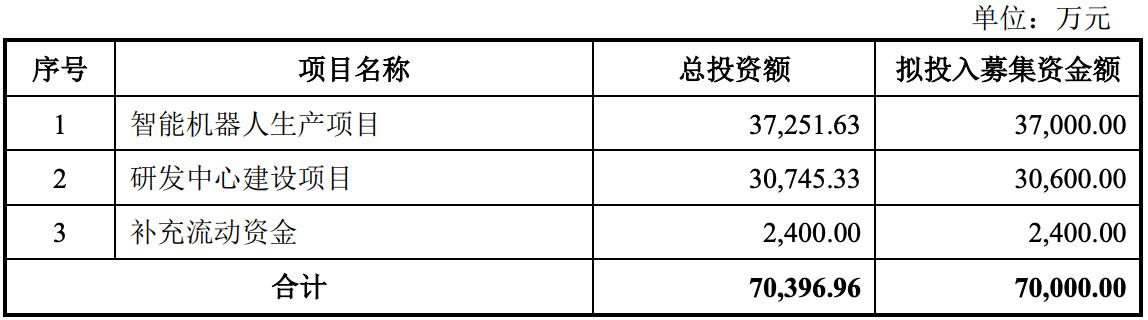

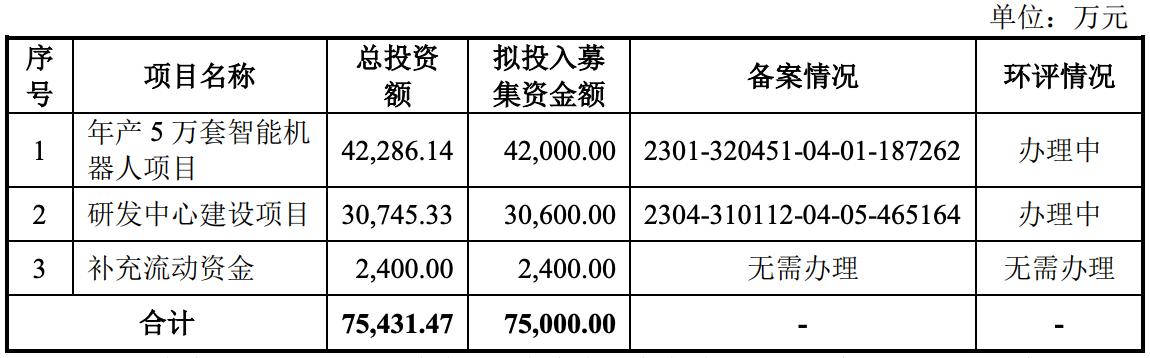

为了应对上会,节卡股份已于8月1日递交了招股书(上会稿)。据贝多商业了解,节卡股份于2023年5月递交招股书,报考在上海证券交易所科创板上市。本次报考上市,节卡股份原计划募资7.5亿元。

其中,4.2亿元将用于年产5万套智能机器人项目,3.06亿元将用于研发中心建设项目,2400万元补充流动资金。而2024年12月,节卡股份更新的招股书则显示,该公司的拟募资金额则调整为7亿元。

此次报考上市,节卡股份成色几何?

一、募资金额缩水5000万元,募投项目两度遭问询

对比来看,节卡股份将原“年产5万套智能机器人项目”修改为“智能机器人生产项目”,募资金额亦有所调整。细究可知。此前项目表述为可形成年产5万套机器人及7000套组件、1000套非标设备的生产能力。

而经修改后,“智能机器人生产项目”拟投资金额由约4.23亿元调整为约3.73亿元。项目建成后,可形成年产4万套机器人及5600套组件、800套非标设备的生产能力。这意味着,节卡股份的扩产规模有所缩水,仅机器人一项就减少了1万套。

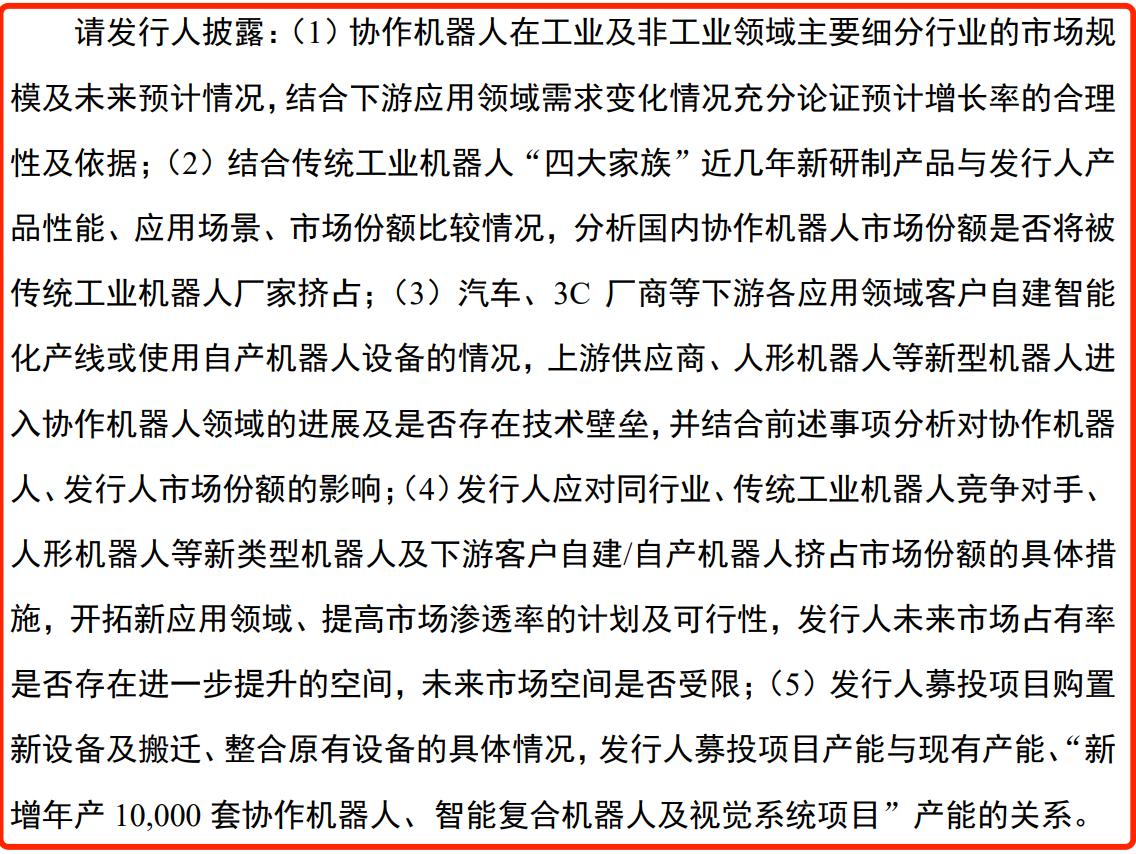

与之对应的是,上海证券交易所曾在第一轮问询函中要求节卡股份说明新增年产10000套协作机器人智能复合机器人及视觉系统项目与发行人募投项目年产5万套智能机器人项目的关系,发行人(即“节卡股份”)已有及未来产能规划的具体规模等。

对此,节卡股份方面表示,经第一届董事会第九次会议审议通过,公司将“年产5万套智能机器人项目”更名为“智能机器人生产项目”,产能由5万套调整至4万套。同时,预计新生产基地将于2026年投产并逐年释放产能,并于2030年达到设计产能4万套的满产状态。

不过,这也引来了上海证券交易所的进一步追问。第二轮问询函,要求节卡股份说明在发行人募投项目购置新设备及搬迁、整合原有设备的具体情况,发行人募投项目产能与现有产能、“新增年产10000套协作机器人、智能复合机器人及视觉系统项目”产能的关系。

二、规模略高于越疆,收入增长不及预期

据招股书介绍,节卡股份的主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。其中,协作机器人是机器人领域中的新兴分支。

天眼查App信息显示,节卡股份成立于2014年7月,位于上海市,前身为上海节卡机器人科技有限公司。目前,该公司的注册资本为6185.567万元,法定代表人为李明洋,主要股东包括节点实业、CPE源峰、赛富投资基金等。

据贝多商业了解,和节卡股份处同一赛道的深圳市越疆科技有限公司(下称“越疆机器人”或“越疆”,HK:02432)已于2024年12月23日在港交所上市,IPO发行价为18.80港元/股,募资总额约为7.52亿港元,募资净额约为6.81亿港元。

据招股书介绍,越疆专门从事协作式机器人(通称“协作机器人”)开发、制造及商业化。据灼识咨询报告,按2023年的出货量计,越疆在全球协作机器人行业中排名前二,并在中国所有协作机器人公司中排名第一,全球市场份额为13.0%。

根据灼识咨询资料,全球协作机器人行业五大市场参与者包括A公司、越疆、B公司、C公司和D公司,市场份额分别为14.8%、13.0%、7.4%、6.5%和4.6%,合计46.3%。对比可知,A公司指的就是优傲,B公司和D公司则分别为遨博、节卡股份。

2022年、2023年和2024年,越疆的营收分别约为人民币2.41亿元、2.86亿元和3.74亿元,净亏损分别约为5247.7万元、1.03亿元和9536.3万元。越疆在其2024年年报中表示,该公司2024年的经调整净亏损约为3650万元,同比减少约55.4%。

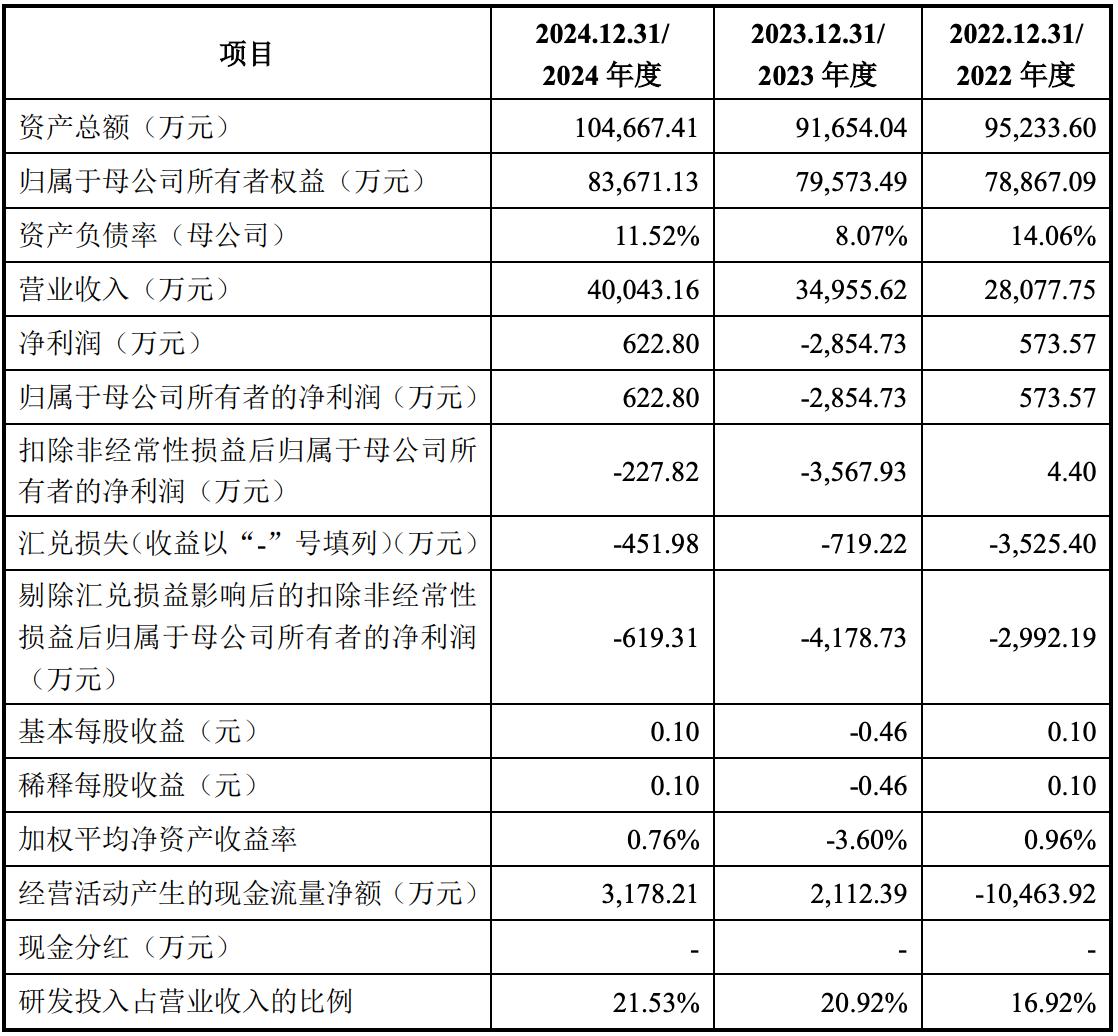

相比之下,节卡股份的营收规模要高于越疆。2022年、2023年和2024年,节卡股份的营收分别约为2.81亿元、3.50亿元和4.00亿元,净利润分别约为573.57万元、-2854.73万元和622.80万元。

报告期内,节卡股份的扣非后净利润分别约为4.40万元、-3567.93万元和-227.82万元,汇兑损失分别约为-3525.40万元、-719.22万元和-451.98万元,剔除汇兑损益影响后的扣非后净利润分别约为-2992.19万元、-4178.73万元和-619.31万元。

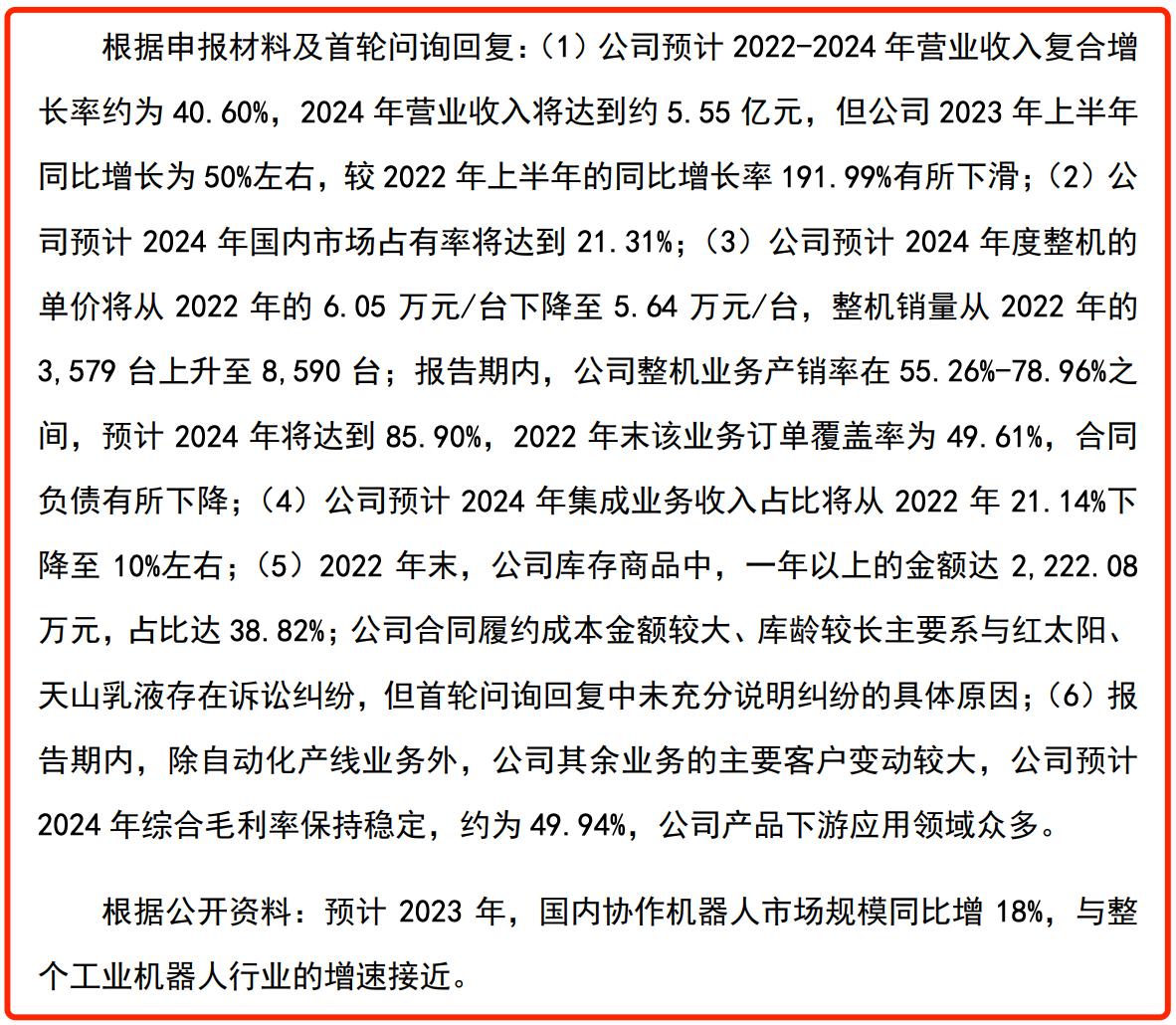

不难发现,节卡股份的营收保持增长态势,2024年更是突破4亿元关口。但细究可知,节卡股份的营收增速有所放缓。2022年至2024年,该公司的营收复合年增长率约为19.42%,而2020年至2022年的复合年增长率则为141.16%。

另外,节卡股份曾在第一轮问询回复函中预计其2022年至2024年收入的复合增长率约为40.60%,2024年实现收入约5.55亿元。但就最终结果来看,节卡股份2024年的营收则仅约4亿元,收入规模与增长率均未能达到预期。

对此,上海证券交易所在第二轮问询函中要求节卡股份在招股书中补充披露,在“重大事项提示”“风险因素”中,披露发行人目前水平与相关预计指标还有较大差距,存在相关预计可能无法达到的风险。

同时,要求节卡股份披露截至目前的在手订单情况,报告期后收入同比、环比变动及与同行业比较情况,与业绩预计是否匹配,报告期内收入增长率下降的原因及合理性;公司2022-2024年预计收入复合增长率高于市场平均水平的合理性及依据的充分性等。

节卡股份在回复时表示,“当2025年度公司收入实现低速增长(机器人整机同比增长16%,系统集成业务仅实现预计收入的90%),且剔除质保费用影响的各项业务毛利率较2024年均下降时,公司存在2025年度亏损及2026年盈利的可能性”。

同时,节卡股份方面表示,2024年,该公司主营业务收入金额为约为4.00亿元元,同比增长率为14.42%,增速下降主要受自动化产线业务波动影响,主要客户的产线建设及验收将集中在2025年度。

按业务结构来看,节卡股份的收入主要来自机器人整机。报告期内,该公司的机器人整机收入分别约为2.16亿元、2.56亿元和3.74亿元,分别占其主营业务收入的77.24%、73.23%和93.63%。

三、大手笔股权激励,曾转贷超2900万元

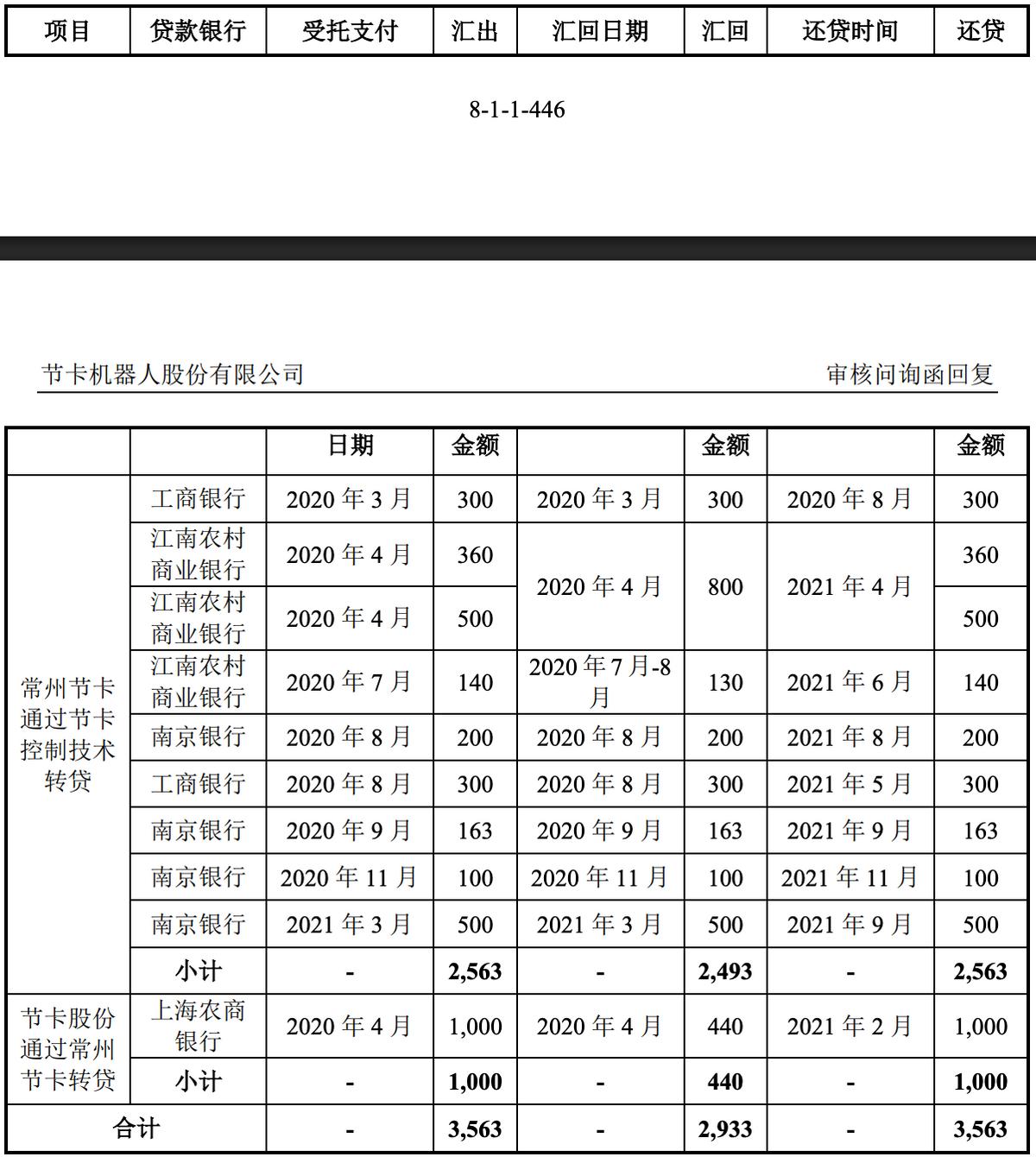

值得一提的是,节卡股份还曾出现财务内控不规范的行为。早前招股书显示,2020年,该公司曾通过转贷方式使用银行借款2933万元,涉及工商银行、江南农村商业银行、南京银行、上海农商银行等。

而据《贷款通则》(中国人民银行令1996年2号)第十九条规定:“借款人应该按照借款合同约定用途使用贷款”。第六十一条规定:“企业之间不得违反国家规定办理借贷或者变相借贷融资业务。”

根据《贷款通则》第七十一条规定:“借款人有下列情形之一,由贷款人对其部分或全部贷款加收利息;情节特别严重的,由贷款人停止支付借款人尚未使用的贷款,并提前收回部分或全部贷款:一、不按借款合同规定用途使用贷款的。”

另据《流动资金贷款管理暂行办法》第二十七条:“采用贷款人受托支付的,贷款人应根据约定的贷款用途,审核借款人提供的支付申请所列支付对象、支付金额等信息是否与相应的商务合同等证明材料相符。”

对此,上海证券交易所要求节卡股份说明转贷行为的形成原因和过程,履行的决策程序,偿还时间,资金的实际流向和使用情况。节卡股份方面称,2021年3月以后,该公司未再发生“转贷”相关的关联方往来行为。

过去数年,节卡股份还将闲置资金用来购买理财,而非直接加码到生产线上。2020年、2021年和2022年,该公司均购买大量理财产品,投资支付的现金分别为1.95亿元、10.44亿元和3.91亿元,产生投资收益49.89万元、246.26万元及139.56万元。

2022年、2023年和2024年,节卡股份的投资收益金额分别为139.56万元、64.71万元和93.00万元,均来自于银行理财产品收益。同期,该公司公允价值变动收益金额分别为205.41万元、86.89万元及137.64万元,均系银行理财产品公允价值变动所产生。

在买理财的同时,节卡股份也在进行大额短期借款。对此,上海证券交易所要求节卡股说明该公司账面存在大量货币资金与交易性金融资产的情况下,仍需要进行大额短期借款的原因及合理性。

同时,说明公司实控人及主要股东是否也在公司各存款/理财银行开户、借款;公司是否存在与控股股东或其他关联方联合或共管账户、其他协议约定等情形,资金是否被质押、归集,是否受限等。

另外,节卡股份曾2022年11月实施的股权激励,将产生股份支付费用约1.77亿元。据介绍,该公司根据员工五年服务期,在归属期内分摊计入当期损益,每年约确认费用3500万元。

对此,上海证券交易所在第一轮问询函中要求节卡股份说明该公司历次股权激励的激励对象岗位类别分布情况、股份支付的确认及分摊情况,会计处理是否符合企业会计准则的规定等。

节卡股份方面称,2022年的股权激励为该公司于上市申报前实施的,旨在充分调动员工积极性、增强公司凝聚力、促进公司业务发展的一项举措,包括节卡未来管理平台股权激励预留权益的授予以及新增节卡企业管理、节卡巨力平台增资入股该公司等。

四、李明洋等大手笔套现,用于买房、理财等

另外,保荐机构对节卡股份及控股股东、实际控制人、董事、监事、高管、关键岗位人员等进行了资金流水核查,2022年7月底至8月初,发行人第一大股东节卡实业及第三大股东上海交睿向李明洋、王家鹏等14人借出资金4954.20万元。

对此,上海证券交易所在问询函中要求节卡股份说明节卡实业、上海交睿向李明洋等借出资金的原因及用途,相关借款人员的身份,是否偿还及偿还时间,借出资金的最终去向及还款资金的最终来源,是否流向/来自发行人客户、供应商及其关联方、关键人员等。

节卡股份在回复时表示,该公司自2014年成立以来至2022年初,历次股权变动的原因主要是股权架构调整和外部股东增资,且公司因盈利水平有限未曾进行分红,核心团队和早期投资人的资金和资源投入长期未能获取回报。

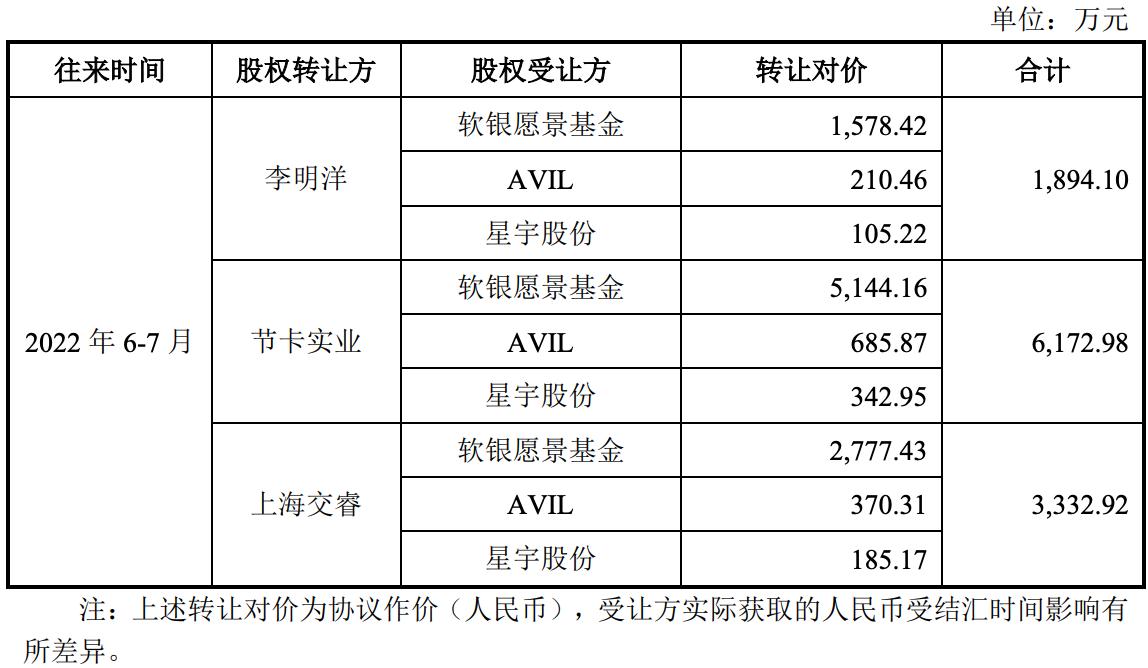

2022年5月,软银愿景基金、AVIL及星宇股份受让李明洋、上海交睿、节卡实业等原股东持有的节卡有限实缴出资额合计68.84万元,上述过程中,节卡实业、上海交睿分别获取股权转让对价6172.98万元、3332.92万元。

节卡股份方面称,为满足核心团队和早期投资人的资金需求,在收到上述股权转让款后,节卡实业、上海交睿分别与其全部股东签署借款协议,由节卡实业、上海交睿分别向其全部股东出借部分资金。

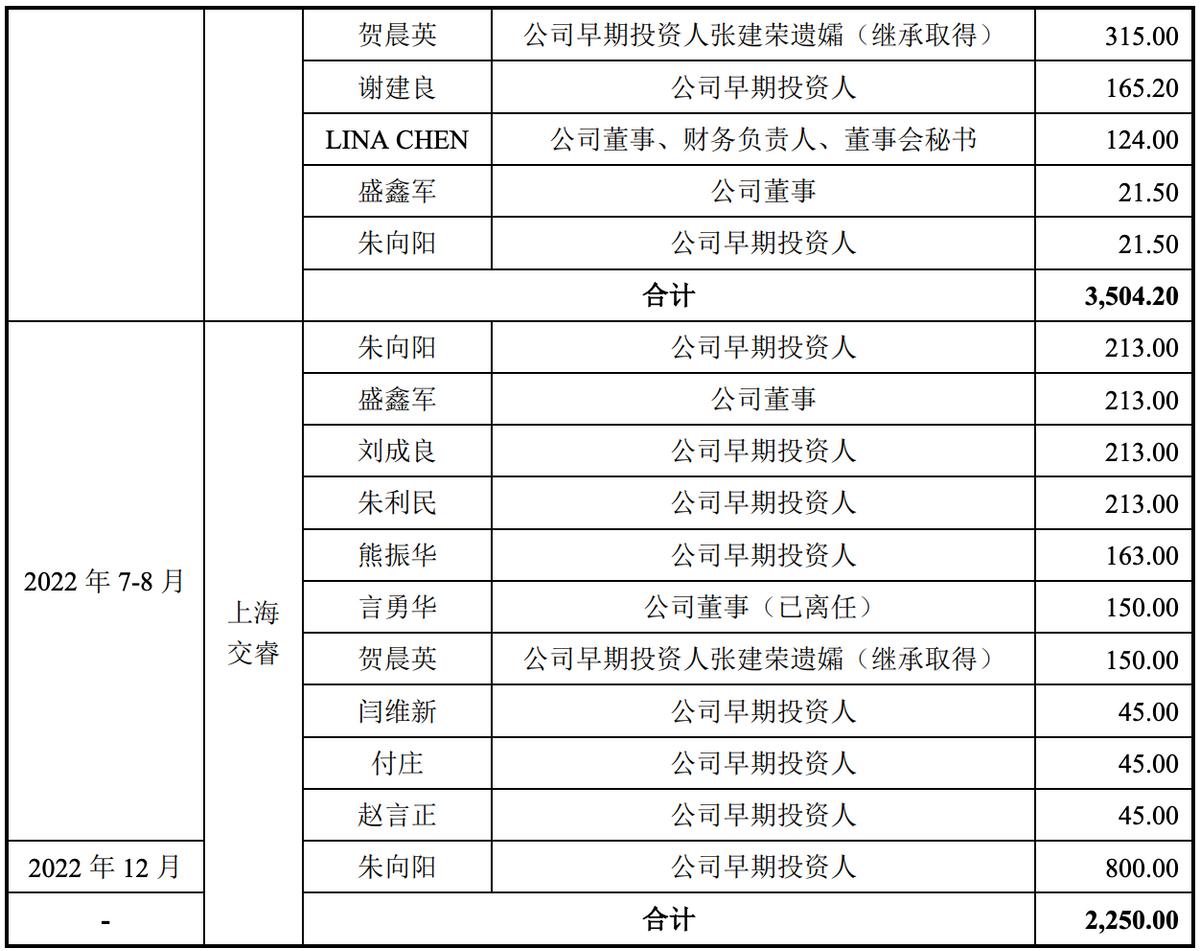

其中,节卡实业于2022年8月向李明洋、王家鹏、言勇华、贺晨英、谢建良、LINACHEN、盛鑫军和朱向阳分别出借1600万元、936万元、321万元、315万元、165.2万元、124万元、21.5万元和21.5万元。

2022年7月至8月,上海交睿分别向朱向阳、盛鑫军、刘成良、朱利民、熊振华、言勇华、贺晨英、闫维新、付庄、赵言正出借213万元、213万元、213万元、213万元、163万元、150万元、150万元、45万元、45万元和45万元,2022年12月向朱向阳出借800万元。

除了出借资金外,节卡实业、上海交睿还进行了大手笔分红。2022年12月,经节卡实业股东会决议,向股东分红合计约2093.09万元;经上海交睿股东会决议,向股东分红合计1875.00万元。

综上,节卡实业向自身股东借出资金3504.20万元。节卡股份曾,截至回复出具日,股东已偿还1689.29万元,资金来源为节卡实业向其股东的分红款;上海交睿向自身股东借出资金2250.00万元,截至回复出具日,股东已偿还完毕。

其中,节卡股份董事长、总经理李明洋通过软银愿景基金、AVIL美元资金转入并结汇及星宇股份人民币转入约1904.18万元,通过向节卡实业借款1600万元,主要用于主要用于购房、理财投资、缴纳税款、向节卡实业出资和还款、向节卡未来管理出资等。

特别说明的是,李明洋亦是节卡股份实际控制人。截至招股书披露之日,李明洋直接持股5.98%,通过与节卡实业、上海交睿、节卡未来管理、节卡企业管理及节卡巨力的一致行动关系间接控制35.65%的表决权,合计控制41.63%表决权。