撰稿|何威

来源|贝多商业&贝多财经

当一款国民级的出行APP,核心功能瘫痪19小时,而内嵌的“借钱”入口却稳如磐石,这已经很难用“技术故障”来解释了。

更扎心的是,现在用户对航旅纵横已经逐渐无感,甚至反感,而它还在死守“官方唯一指定”的老皇历。

凭借着垄断地位,其傲慢与高高在上体现的淋漓尽致。

一、核心业务趴窝,金融业务“永生”

4月21日中午12:30,航旅纵横APP突发大面积服务异常,登录失效、行程空白、值机入口瘫痪、航班动态无法查询。

这场波及全国的故障整整持续了19个小时,直至4月22日上午才全面恢复。全国数万旅客受到影响,手机里的“国民出行工具”沦为废铁,无数人因无法获取登机信息而误机、改签、滞留。

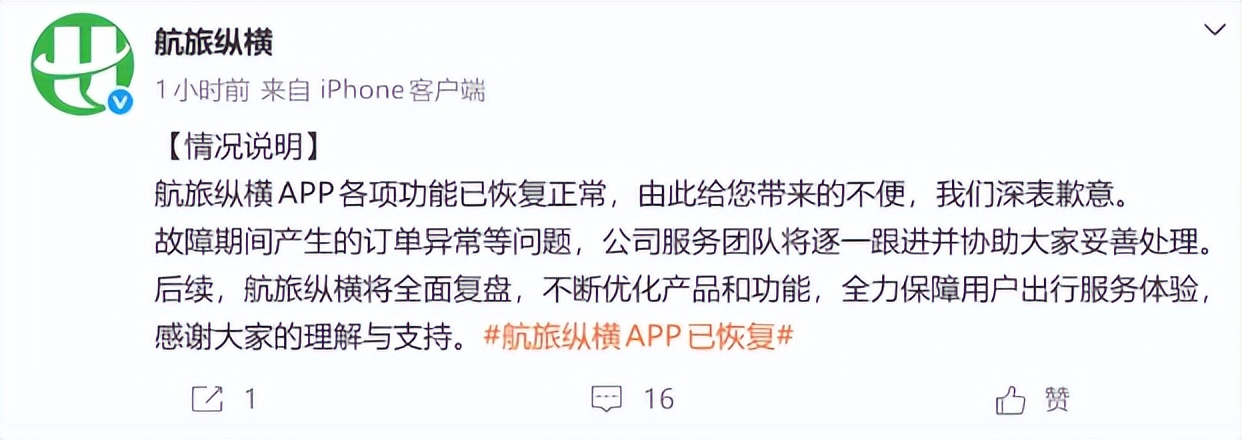

故障发生后,航旅纵横于当日下午15:06发布情况说明,承认部分功能异常,建议旅客暂时通过航空公司、机场柜台等渠道查询行程,并称“技术团队正在全力抢修”。

客服一度回应称可于“当天18时左右再次尝试查看APP是否恢复”。然而截至当晚21:40,距首次故障已超9小时,核心服务依然瘫痪,距离官方承诺的18时恢复窗口已经过去了3个多小时。

业内核心服务恢复时间通常以分钟计,而航旅纵横故障发生6小时后仍未恢复,官方承诺的18时修复多次跳票,最终耗时19小时。

这不像现代互联网公司的响应,更像老旧IT系统的手足无措是,缺乏自动化熔断、快速回滚、灾备演练和应急预案,甚至连故障期间的用户通知都做不到位,只能靠社交媒体零散回应。

更触目惊心的,是“借钱”功能在19小时瘫痪全程中的诡异存活。

有细心的用户注意到:虽然APP的行程、值机、机票预订、航班动态等服务全线异常,但APP内隐藏在“我的—航旅钱包”中的“借钱”入口,却表现得异常“坚挺”。

在微服务架构中,为了防止单点故障扩散,行业通用准则是将核心业务与非核心业务进行资源隔离,通过熔断、限流机制优先保障核心服务稳定。

但航旅纵横的金融模块之所以能在全系统崩塌中独善其身,只有两种可能:

要么,系统在资源调度规则里早已将金融服务设为最高优先级,在资源紧张时主动“牺牲”了查询、值机等核心出行服务,全力保住了金融模块的响应,意思是旅客能否顺利登机,远不如借贷导流的商业变现重要。

要么,金融模块只是一个纯前端的H5导流页面,代码逻辑极简到可以完全绕开导致主系统崩溃的故障节点。

无论哪种情况,都是一记响亮的耳光。这意味着航旅纵横不仅核心服务全面失能,其技术架构的设计哲学已经彻底扭曲,能赚钱的功能,远比服务用户的功能更值得被保护。

所有技术故障的表象,都只是冰山一角。真正的问题,早已扎根在企业价值观的深层结构之中。

二、近乎“垄断”的傲慢

航旅纵横并非生来如此。它诞生之初,背负着中国民航数字化排头兵的使命,凭借中航信独一无二的数据源,迅速成为旅客出行的“刚需工具”。

截至2025年末,其累计注册用户数已突破4.2亿,月活跃用户稳定在2800万以上,稳居国内民航出行类APP首位。

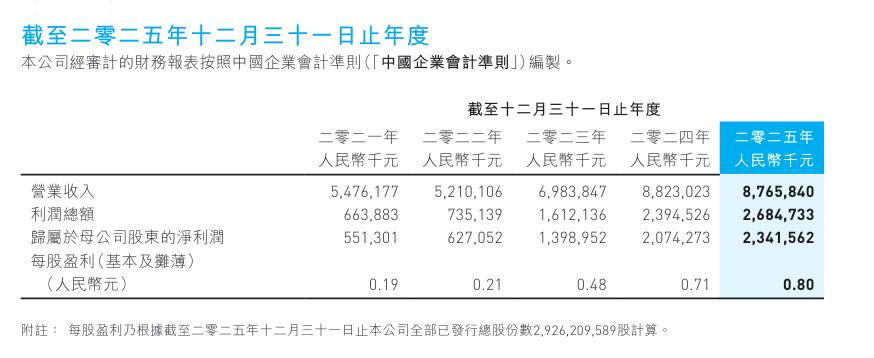

从财务角度看,其母公司中国航信2025年全年营收约87.66亿元人民币,同比微降0.6%,归母净利润约23.42亿元人民币,同比增长12.9%,整体毛利率约50.9%,经营现金流净额约29.24亿元人民币,财务状况整体稳健。

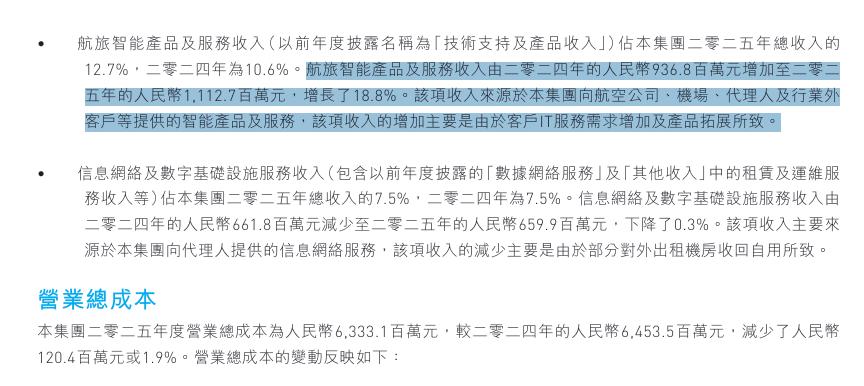

其中,航旅纵横所属的“航旅智能产品及服务”板块,2025年收入约11.13亿元,同比增长18.8%,远超公司整体增速,成为第二增长曲线。

而这一高增长的背后,增值服务、金融导流、广告营销是核心收入来源。

航旅纵横于2025年下半年正式上线“借钱”服务,金融导流业务从无到有,收入贡献占比在2025年出现了显著提升。

短期看,它带来了无与伦比的用户粘性和漂亮的增长数字。长期看,它却腐蚀了创新的动力。

根据中国航信2025年年报显示,其研发费用从2024年的8.246亿元下降至2025年的6.156亿元,同比下降约25.4%,降幅超过四分之一。

研发投入同比显著下降,必定技术问题像滚雪球一样放大,直到4月21日彻底崩溃。

不难看出,航旅纵横走上了一条典型的“垄断异化”之路。

第一步,功能膨胀。从单纯的航班查询,到社交动态、话题广场、积分商城,再到金融借贷,每一次“迭代”都不是为了提升出行体验,而是为了增加流量变现入口。

第二步,技术团队的人力、服务器资源、运维优先级,逐渐从“保查询、保值机”转向“保广告、保借贷”。因为后者的KPI直接挂钩营收,而前者的优化既难量化,又无短期回报。

第三步,风险积累。核心系统的稳定性被一再透支。更可怕的是,这种垄断还催生了“客服黑洞”。当故障发生时,用户发现官方客服热线永远占线,社交媒体上的回应只有一句冷冰冰的“建议前往柜台办理”。

没有应急预案,没有备用通知渠道,没有与机场、航空公司的联动机制。在这个逻辑里,用户不是“旅客”,而是“流量”,不是服务对象,而是待收割的韭菜。

如今,年轻一代已经开始逃离。在小红书、微博上,越来越多的旅客表示:“航旅纵横?早就不用它了,总是出现各种问题,广告一大堆。”

当护城河被技术平权和用户觉醒一点点填平,航旅纵横还能傲慢多久?

三、从“服务者”到“收割者”

航旅纵横此次事件,是工具类APP商业化焦虑的一个缩影。

当一家企业将大部分技术资源投入到金融、社区、广告等变现功能时,核心公共服务的基础设施投入被严重挤压,技术债不断累积,直到某一天彻底崩盘。

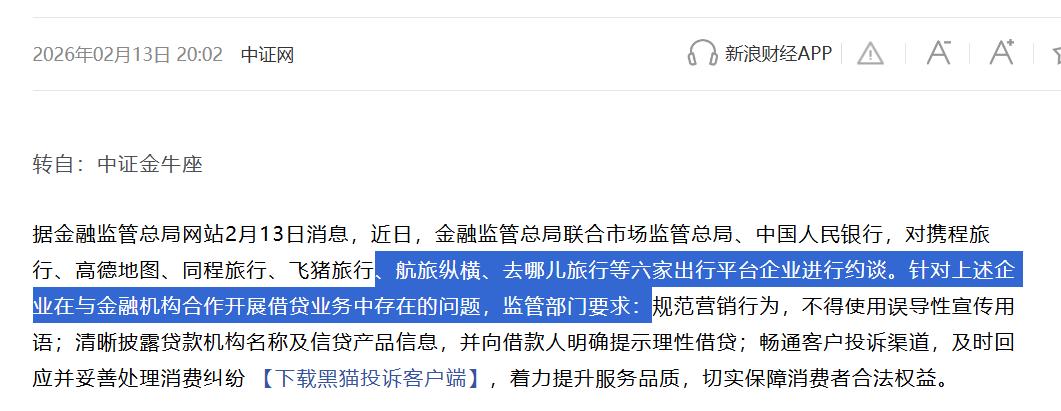

资料显示,航旅纵横在2025年下半年才正式发力“借钱”业务,2026年2月刚因借贷营销问题被监管部门约谈。

仅仅两个月后,就发生了“核心崩盘、借贷坚挺”的闹剧。这说明金融业务在内部的战略优先级已经凌驾于公共服务之上。为了完成变现KPI,技术资源向金融模块倾斜,运营重心向信贷导流偏移。

产品经理的考核指标不再是“用户查询航班成功的耗时”,而是“金融业务的转化率”和“授信额度”。这种“急功近利”的商业策略,正在反噬其作为公共服务平台的根基。

更令人担忧的是,这种商业逻辑并非航旅纵横独有。

无数拥有垄断资源或强刚需场景的工具类APP,都在走同样的路:先用免费服务培养用户依赖,再塞入金融、保险、电商等变现模块,最后核心功能沦为“引流工具”,稳定性与服务体验不断下滑。

航旅纵横掌握着用户最敏感的行程数据——你什么时候飞、飞去哪里、和谁一起、是否经常延误、是否频繁退改签……这些数据对于金融风控来说价值连城。利用这些数据做信贷导流、做精准营销,本身就在伦理的灰色地带游走。

当系统瘫痪时,用户担心的不仅仅是无法登机,更是数据的安全。在一个连核心服务都无法保障的系统里,用户的隐私数据是否也处于“裸奔”状态?

2026年的这场“4·21大瘫痪”,给所有互联网企业敲响了警钟。

对于航旅纵横而言,这不仅是一次技术事故,更是一次品牌信用的破产,它用一种最极端的方式告诉用户:在它的算法里,你的行程不重要,你的钱才重要。

当用户意识到自己被当作“流量”而非“旅客”对待时,信任的崩塌是不可逆的。哪怕第二天系统恢复,哪怕推出补偿优惠券,那种“被抛弃”的感觉会永远留在用户心里。

所以我们发出呼吁:很多垄断型APP,应当回归技术本位。重新审视系统架构的资源分配逻辑,确保核心公共服务的高可用性高于一切商业模块。

建立独立的核心服务资源池,并设置严格的服务等级协议,任何非核心功能的资源争抢都必须被自动熔断。剥离臃肿的金融与社区功能,让工具回归工具的本质。

用户打开航旅纵横,只是想查航班、办值机,而不是贷款、社交、看资讯。如果无法克制商业化的冲动,至少应当将核心功能与增值功能进行物理隔离。

在数字主权时代,没有企业能靠历史的垄断地位永远豁免。航旅纵横的故事,还缺一场深刻的刮骨疗毒。

别让航旅纵横,成为数字时代的“技术僵尸”,空有躯壳,却再也不能带用户起飞。