撰稿|行星

来源|贝多商业

即便身处汽车行业的传统淡季,仍有不少车企在2025年7月实现了突破性的销售增长,交出了可圈可点的交付成绩单。

正所谓“几家欢喜几家愁”,被视为“造车新势力”代表之一的蔚来汽车(NYSE:NIO、HK:09866,下同“蔚来”)累计交付量虽然实现了增长,但单月销量环比实际有所下滑,且核心品牌蔚来的销量仍不见起色。

除了销售端的潜在风险外,蔚来汽车的业绩表现与财务指标也面临着不少增长压力,尤其是其居高不下的负债率与持续紧绷的资金链,为其长远发展埋藏了一定的风险。

在新能源汽车市场进入加速洗牌阶段,车企交付规模明显分化的当下,留给蔚来汽车进行战略调整的机会,并不算多。

一、陷入增长瓶颈,销售规模不及预期

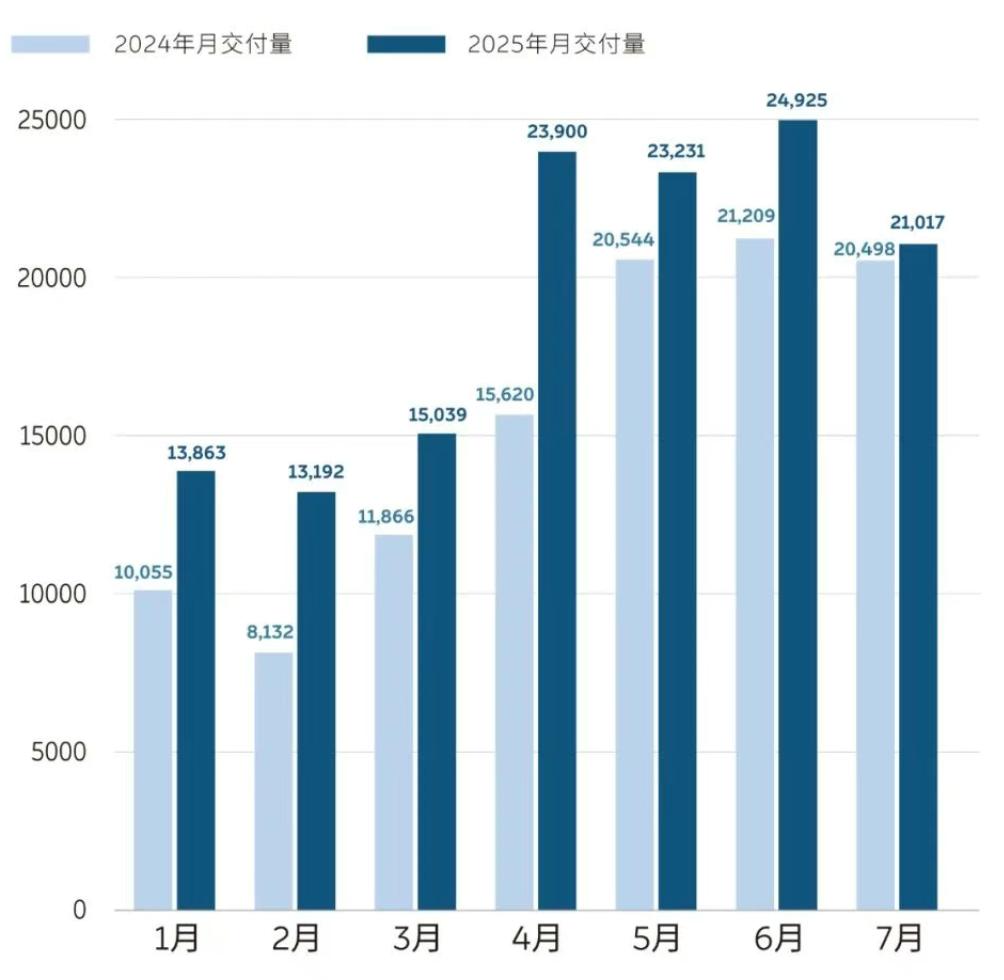

根据蔚来汽车最新发布的交付数据,其2025年7月交付新车21017辆,虽然交付量较2024年同期的20498辆增长519辆,但2.53%的增幅为2025年以来最低,且出现了环比下滑,较2025年6月的24925辆减少约3908辆。

2025年前七个月,蔚来汽车累计交付新车13.52万辆,较2024年同期的10.79万辆实现了25.2%的增长。对比其他造车新势力可知,蔚来汽车的销量已远不及昔日并驾齐驱的小鹏汽车、理想汽车等,先发优势稍显不足。

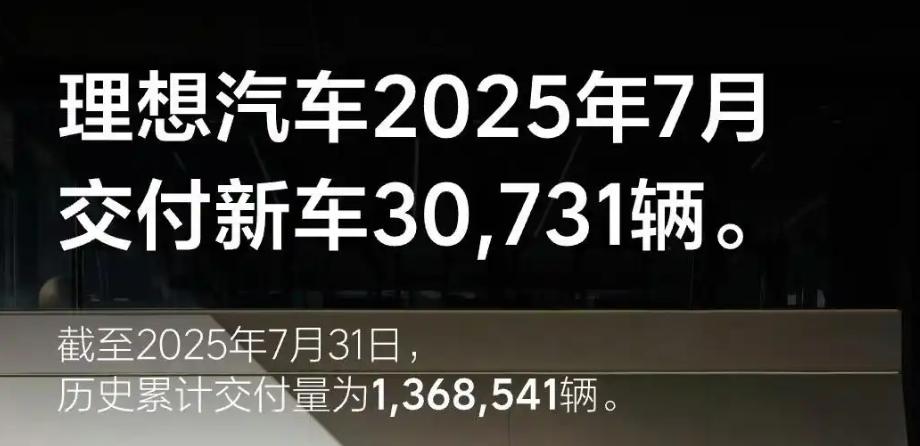

相比之下,“蔚小理”阵营中的小鹏汽车小鹏已连续8个月单月销量突破3万辆,前七个月累计交付新车23.39万辆,270.26%的增速相当显著;理想汽车前七个月的交付量虽然略有回退,但规模依旧达到了23.47万辆。

另外,零跑汽车在2025年7月迈上月销5万辆的台阶,前七个月的新车交付量同比增长149.84%,以27.18万辆的黑马之势登上新势力车企的王座;跨界造车的鸿蒙智行也借助“问界”系列实现了26.28万辆的销量,将蔚来甩在后头。

按照品牌划分可知,蔚来汽车旗下的高端智能电动汽车品牌“蔚来(NIO)”7月的交付量为12675辆,主营家庭智能电动汽车的“乐道(ONVO)”品牌交付新车5976辆,智能电动高端小车品牌“萤火虫(firefly)”交付新车2366辆。

值得注意的是,蔚来汽车旗下的第二品牌“乐道”首款车型L60的开启交付时间为2024年8月;第三品牌“萤火虫”首款车型的正式发布时间为2024年12月,上市时间则来到了2025年4月。

上述两大新品牌7月的交付量为8342辆,占据了蔚来汽车当月近40%的销量。即便有新品牌的加持,蔚来汽车2025年前七个月的销量仍无明显起色,一定程度上可以说明其核心品牌蔚来的市场销售出现了瓶颈。

此前,蔚来汽车曾对外透露,其2025年的目标是在2024年交付22.2万辆新车的基础上实现“销量翻一番”,也就是超过44万辆,但眼看2025年已经过去7个月,该公司的目标完成度却仅约30%。

若想在接下来5个月内达成年销售目标,蔚来汽车的月均交付量需超过5万辆。但其2025年以来的单月销量并未突破3万辆大关,即便乐道L90已于8月开启全国交付,还将发布新车型蔚来ES8,该公司下半年的销售压力依旧显著。

二、七年累亏千亿,高额负债利剑悬顶

当下,新能源汽车市场的价格战依旧硝烟弥漫,但“烧钱换市场”的军备竞赛阶段已逐渐过去,稳健的盈利水平,正成为业界衡量车企能否在激烈市场竞争中长久立足、持续发展的关键要素。

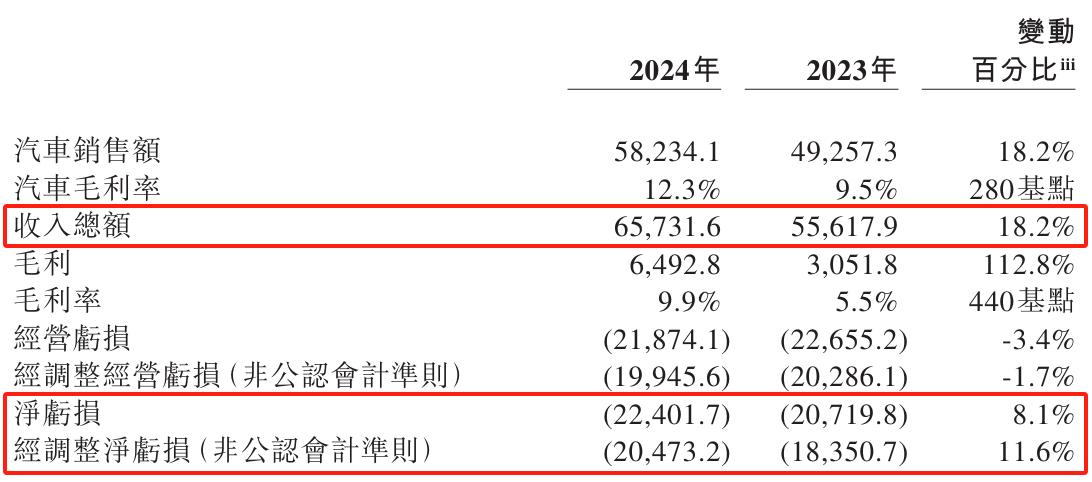

2024年第四季度,蔚来汽车开始实行降本策略。得益于单位物料成本的有效优化,该公司的整车毛利率由2023年的9.5%提升2.8个百分点至12.3%;综合毛利率也由5.5%提升至9.9%,增长了4.4个百分点。

不过,在不少车企实现盈利转正或亏损缩窄的背景下,蔚来汽车却依旧陷在巨额亏损的状态。2024年,该公司的总收入为657.32亿元,同比增长18.2%;净亏损与经调整净亏损分别为224.02亿元和204.73亿元,亏损规模进一步扩大。

相比之下,理想汽车于2024年实现归母净利润80.32亿元;小鹏汽车虽然仍录得57.90亿元的亏损,但亏损额度已较2023年同期的103.76亿元明显收窄,综合毛利率也由1.5%大幅增长至14.3%。

拉长时间线可知,蔚来汽车2018年至2024年七年间的累计亏损已超千亿元,一度引发了外界对其经营能力的质疑。蔚来创始人、CEO李斌解释称,主要花在研发和布局充换电网络上,并强调“钱都亏在明处,财报非常干净”。

对于外界密切关注的盈利问题,李斌曾多次强调“2025年是蔚来的产品和技术收获大年”,并表示技术量产上车、销量提振可以提高毛利率,再加上管理层面坚定推进降本增效,蔚来经营表现会逐个季度得到改善。

按照规划,蔚来汽车的内部经营管理体系调整将在第二季度完成70%,第三季度持续深化并调整到位。到第四季度,蔚来计划将毛利率提升至17%至18%,销售管理费用控制在10%以内,研发费用率压缩至6%至7%,以此回归季度盈利状态。

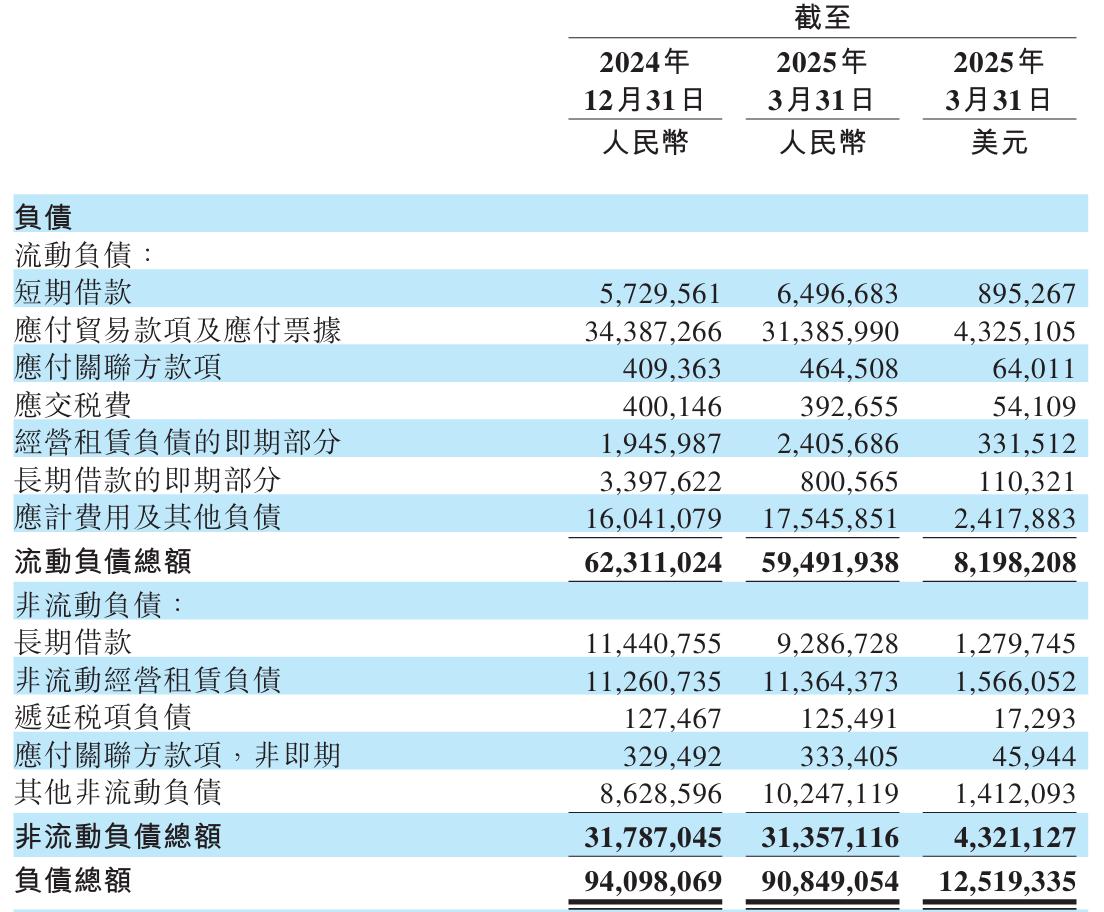

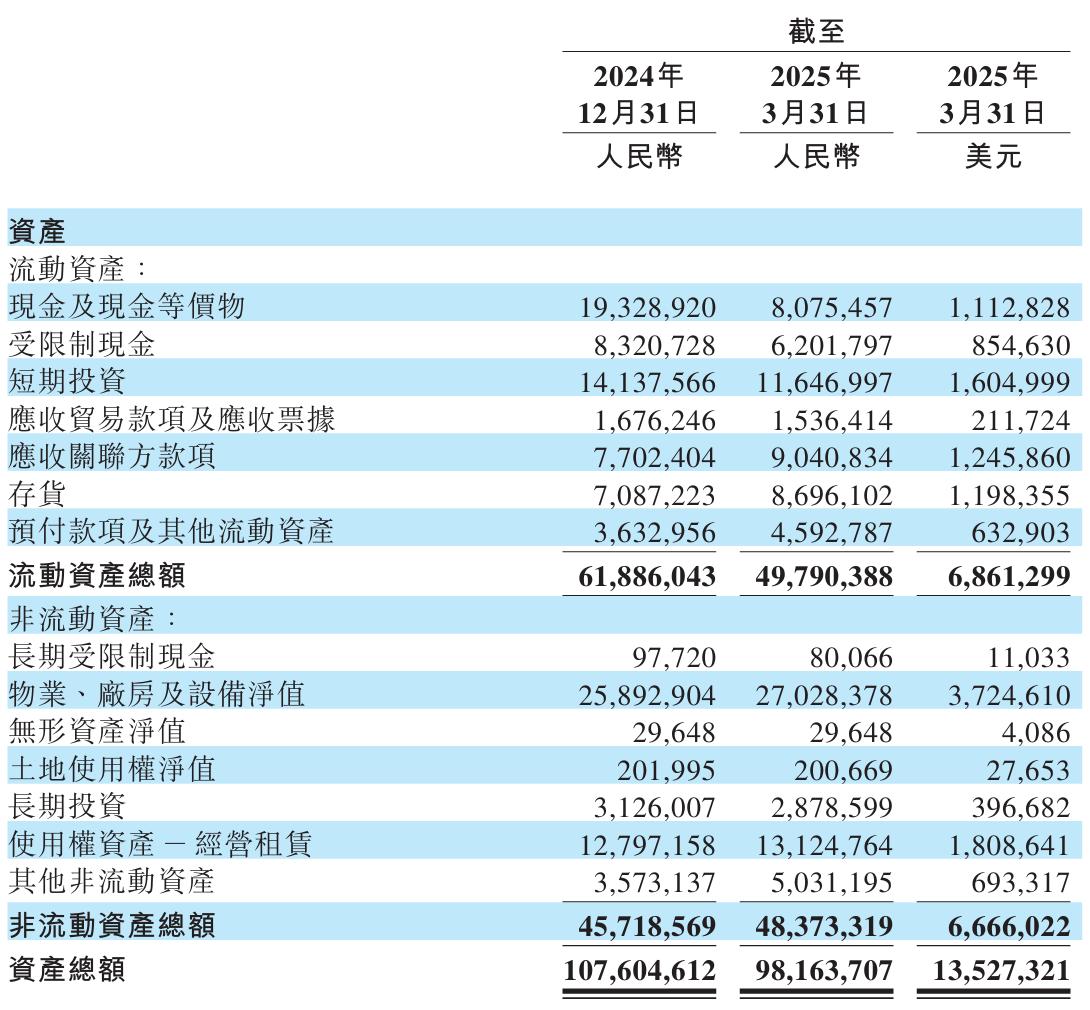

但现阶段更为现实的问题是,蔚来汽车的资产结构已不容乐观。根据其最新发布的一季度报,该公司的总资产由2024年末的107.60亿元降至2025年3月末的981.64亿元,总负债却依旧高达908.49亿元,资产负债率飙升至92.55%。

截至同期末,蔚来汽车的经营现金流出超100亿元,流动负债总额超过流动资产,股东权益转负;且其账面上的现金及现金等价物、受限制现金、短期投资和长期定期存款为260亿元,较2024年末的419亿元明显减少。

虽然蔚来汽车强调,其财务资源尚且足以支持该公司未来十二个月的正常运营。但就长期发展的维度来看,该公司计划2025年四季度实现盈利的现实意义,比起标志其实现自我造血的“里程碑”,更像决定其能否逆风翻盘的“生死令”。

种种迹象都表明,蔚来汽车已经站在了关乎生死的经营“危墙”之下,其最终能否化险为夷、绝处逢生,下半年的市场表现将尤为关键。