撰稿|何威

来源|贝多商业&贝多财经

2个月,广发银行接连收到两张大额罚单。

2025年11月27日,据粤汇处〔2025〕16号罚单,广发银行因逃汇、违反规定办理资本项目资金收付、擅自提供对外担保、违反规定办理结汇、售汇业务、办理经常项目资金收付、未对交易单证的真实性及其与外汇收支的一致性进行合理审查、违反规定办理结汇、售汇业务等问题,被国家外汇管理局广东省分局罚没1537.83万元。

而就在2个月前的9月12日,广发银行及相关责任人员,因“相关贷款、票据、保理等业务管理不审慎,监管数据报送不合规等”,金融监管总局对广发银行罚款6670万元。这是广发银行年内金额最高的一笔处罚。

由此,广发银行在2025年前11个月“吃罚”总额逼近亿元,罚单数量超30张,成为年内被罚密集的股份行之一。

一、前脚6670万元罚款,后脚1537万元处罚

进入四季度,广发银行再次收到的大额处罚1537万元,与9月的6670万元罚单在金额层面形成前后呼应,也使得广发银行2025年的合规管理进一步承压。倘若将两笔处罚合并观察,仅6670万元与1537万元两项,就已合计超过8200万元,占广发银行2025年累计被罚金额的大部分比例。从结构上看,年内多数中小金额罚单集中于分行与支行层面,而高金额处罚则直接对应核心业务,二者在金额分布上呈现出清晰分层。

从金额排序看,6670万元罚款处于年内最高档位,而1537万元罚款则位列第二梯队。两者共同构成了广发银行2025年前11个月合规挑战的核心部分,也成为外界理解其合规管理时无法回避的关键数据点。而单从数字本身出发,6670万元与1537万元并非孤立事件,而是在其2025年前11个月近1亿元罚没总额中承担了主要权重。当然,也正是这两笔处罚的存在,使得广发银行在2025年被部分业内人士视为年内被罚金额较高股份行之一。

处罚金额的高低,既与违规事项本身的严重程度相关,也可能受到事件溯源范围、管理层级、整改执行等多种因素共同影响。在当前监管穿透力不断提升的背景下,部分罚单的“高位”特征或许也折射出银行问题识别能力的提升,并不代表机构当前风险状态的全面失衡。广发银行的合规表现,也需结合整改落地进度与内部风控机制优化情况,进行动态考量。

2025年的银行业,正处于合规监管持续收紧、资产质量多重考验、经营韧性重构的重要阶段。审慎经营已成为主旋律,流程规范性与信息报送完整性被提升至与资本充足率同等重要的地位。在这样的背景下,股份行面临的不只是收入结构调整压力,更是在多维度监管下寻找经营“底线”与“上线”的挑战。

广发银行所经历的高频处罚、大额处罚,某种程度上也反映了股份制银行在提升内控机制、应对外部要求、平衡资本效率与业务拓展中的承压状态。监管穿透力强化之下,银行业务扩张的边界亦将更依赖流程闭环与数据可靠。对每一家银行而言,合规能力已不仅是底线,更成为穿越周期的基础建设。

从监管处罚整体来看,广发银行所涉罚单分布广泛、类型多元,虽然在数量与地域维度上密集呈现,但这也在一定程度上反映了当前银行业合规监管细颗粒度、高频率的趋势。换言之,并非广发银行一家受到高频监管,而是监管穿透模式正向更加精细化演进。在这种情形下,公开披露频次高的银行未必代表其风险更高,也可能说明其整改路径更具透明度和响应度。因此,罚单金额和罚单密度本身仍需结合问题性质、响应机制与后续整改等加以多维透视。

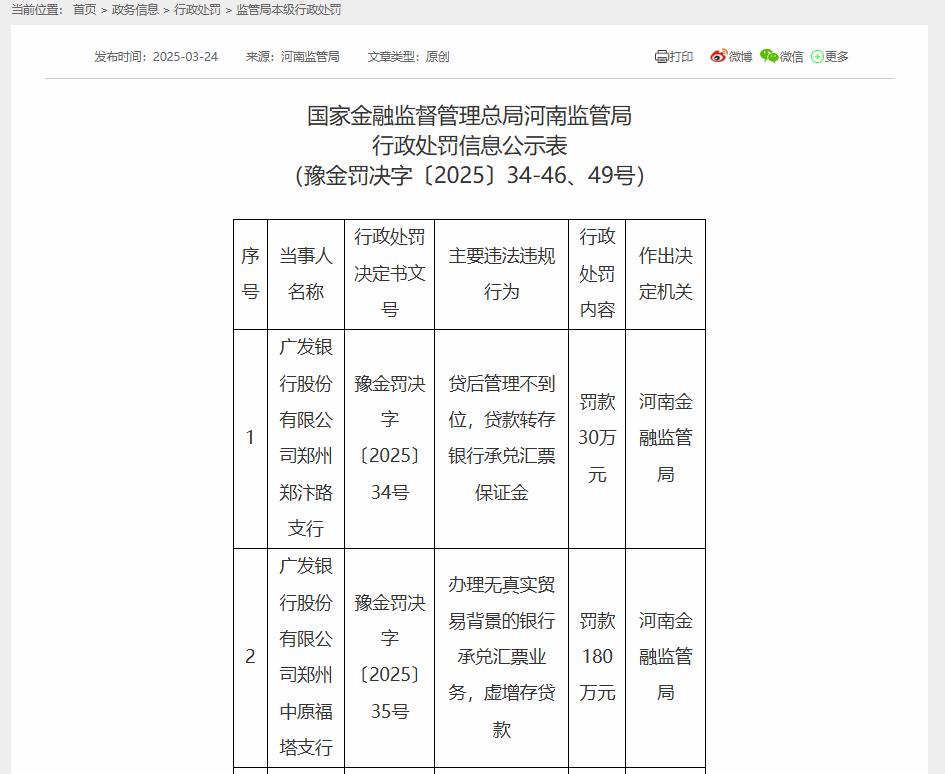

二、年内超30张罚单,一地10家支行同日被罚

2025年3月24日,河南金融监管局对广发银行郑州地区10家支行集中开出罚单,多名责任人员同步被警告或罚款。其中,郑州中原福塔支行因“办理无真实贸易背景的银行承兑汇票业务,虚增存贷款”被罚款180万元。

广发银行郑州郑汴路支行因“贷后管理不到位,贷款转存银行承兑汇票保证金”被罚款30万元;郑州南阳路支行因“贷前调查不尽职,对资料审核不严”被罚款20万元。郑州自贸区支行亦因“贷后管理不到位,贷款转存银行承兑汇票保证金”被罚款30万元。郑州高新技术开发区支行则因“贷后管理不到位,贷款资金被挪用”被罚款40万元。郑州郑花路支行因“办理无真实贸易背景的银行承兑汇票业务,虚增存贷款”被罚款30万元。

此外,郑州经济技术开发区支行因“贷前调查不尽职、对资料审核不严”被罚款20万元。郑州农业路支行因多项问题被罚,包括“贷后管理不到位、贷款转存银行承兑汇票保证金、银行承兑汇票贸易背景真实性不到位、贴现资金回流出票人”,被处以60万元罚款。郑州东新区支行因“流动资金贷款被未关联方挪用、流动资金贷款资金违规用于项目垫资建设”被罚款60万元。郑州航海路支行因“贷后管理不到位、贷款资金被挪用”被罚款30万元。

以上行政处罚均由河南金融监管局作出,反映出广发银行在部分分支机构的贷前调查、贷后管理、资金用途审查、银行承兑汇票业务真实性审查等方面存在多项合规短板。

有业内人士对此评价,广发银行郑州地区10家支行在同一天集中被罚,处罚内容集中于贷前调查不尽职、贷后管理不到位、银行承兑汇票业务违规及贷款资金用途违规等问题。这种“同日披露”的情况,或意味着监管部门针对该行特定业务区域进行了专项检查,票据与信贷联动业务尤为突出,涉及虚假贸易背景、资金回流、转存保证金等典型违规操作的问题。

另有部分业内人士认为,这是比超6000万和1500万罚款,更具监管穿透力的一次高强度集中监管体现。这种监管的影响在于,其时间集中、地点集中,是一家地区分行下属多达10家支行被监管部门集中予以行政处罚。这或许很难与平日监管对银行分支机构的零星监管处罚相提并论,其问题究竟出在哪里,如何杜绝这种问题的重演,或许广发银行已然给出了对策和执行落地管理办法。

值得注意的是,在处罚机关方面,处罚主体涉及国家金融监督管理总局(含各地监管局)、中国人民银行(各地分行)、国家外汇管理局(含各地管理局),说明处罚来源多元化,既有来自银行业务监管体系,也有来自支付、账户、外汇等专项监管体系。

三、合规是经营底线与抢跑基石,广发银行何解

2025年前11个月,广发银行累计收到超30张行政处罚,涉及总金额突破1亿元,已是不争的事实。这一体量的处罚在2025年前11个月各类监管事件中占比不低,说明广发银行合规管理问题已成为其经营管理中的重要一环。

合规的另一面,是广发银行的经营质量。合规与经营质量是关系银行良性、健康、可持续发展的一体两面。

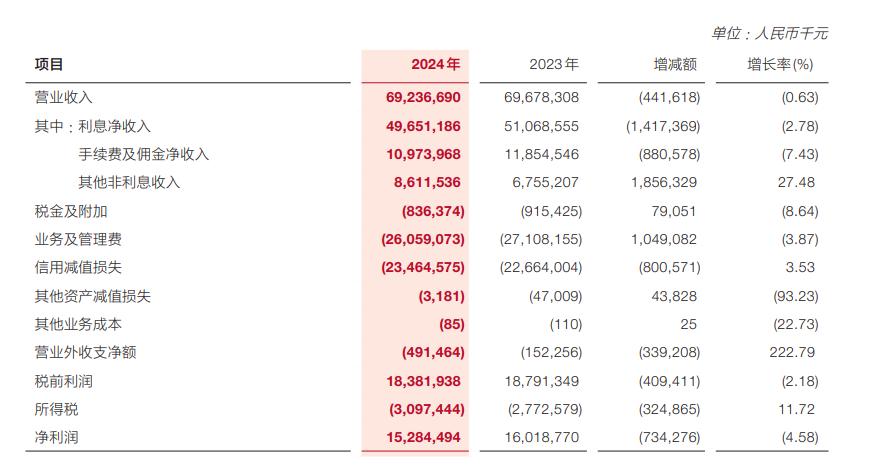

根据其2024年年度报告,报告期内,广发银行全年实现营业收入692.37亿元,较上年减少4.42亿元,同比下降0.63%;全年实现净利润152.84亿元,较上年减少7.34亿元,同比下降4.58%。

图源:广发银行2024年年度报告

其中,资产质量方面,根据广发银行2024年年度报告,截至2024年末,广发银行的不良贷款率略有下降,但从分类结构与业务分布来看,信用卡业务的不良率高于其他板块,值得关注。

其中,尽管其整体不良率下降,但分类结构或反映出风险迁徙。2024年,广发银行全行不良贷款率为1.53%,较上一年下降0.05个百分点,表面看似风险在下降,但从更多维度的数据来看,其中,“损失类”贷款占比由0.51%升至0.63%,“可疑类”贷款占比也略有上升,而“次级类”贷款占比则由0.49%大幅压降至0.30%。这或意味着部分贷款从较轻级别向更严重级别迁移。

图源:广发银行2024年年度报告

而且,从其2024年年度报告来看,广发银行信用卡业务已成为不良的主要来源之一。不良率由1.59%上升至2.19%,远高于个人贷款和公司类贷款的整体水平,或说明该业务板块风险暴露更为突出。信用卡贷款占比在下降,从20.55%降至18.49%,或说明广发银行可能已在主动收缩高风险资产,但不良率却持续攀升,一定程度上表明其前期积累的问题仍在释放,部分用户还款能力下滑、催收难度加大或是导致指标变化的因素。

当然,资本补充方面,截至2024年末,广发银行资本充足率为14.86%,一级资本充足率为11.65%,核心一级资本充足率为9.67%,整体水平处于正常区间。然而,作为12家全国性股份行中尚未上市的两家银行之一,广发银行仍无法通过公开市场进行股权融资,只能依赖利润留存与债务融资,资本补充渠道相对受限。

从上市进程来看,自2009年首次提出上市以来,该行已长达16年未能登陆资本市场。中信证券在2021年终止上市辅导备案后,广发银行2023年、2024年年报中均未再提“上市”相关表述,2025年经营工作会议亦未提及该事项。

站在行业周期视角,当前银行普遍面临资产端控风险、负债端稳成本的多重压力,股份制银行所承载的转型挑战本就相对复杂。在合规指标趋严的态势下,广发银行的挑战具有一定行业共性。而随着2025年12月即将结束,广发银行能否狠抓年底最后关头的合规管理,又能否不将2025年的合规问题带进2026年,是摆在该行面前的一大“考题”。