撰稿 | 多客

来源 | 贝多商业&贝多财经

近日,浙商银行再收大额罚单。

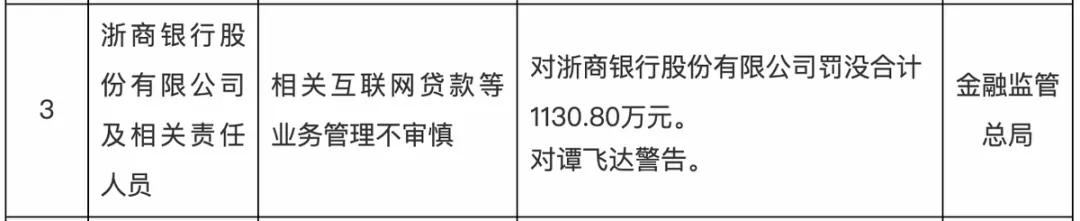

2025年9月5日,国家金融监督管理总局披露的行政处罚信息公示列表显示,浙商银行、华夏银行均收到大额罚单。其中,浙商银行因相关互联网贷款等业务管理不审慎被罚没合计1130.80万元。

图源:国家金融监督管理总局官网截图

图源:国家金融监督管理总局官网截图值得一提的是,这也是国家金融监督管理总局2025年4月发布《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《通知》)以来,首个因相关互联网贷款等业务管理不审慎被公开处罚的案例。

根据《通知》,互联网助贷属于互联网贷款,应当严格遵守《商业银行互联网贷款管理暂行办法》等监管规章制度。商业银行开展互联网助贷业务,应当坚持总行集中管理、权责收益匹配、风险定价合理、业务规模适度的原则。

《通知》指出,商业银行总行应当明确互联网助贷业务主责部门。同时,对银行整体助贷业务加强管理,并针对不同平台、不同产品的规模、增速、集中度、不良贷款率、不良贷款形成率、代偿赔付率等指标实施严格管理。

在服务机构规范方面,《通知》要求,商业银行总行应当对平台运营机构、增信服务机构实行名单制管理,通过官方网站、移动互联网应用程序等渠道披露名单,及时对名单进行更新调整。同时,《通知》还明确,商业银行不得与名单外的机构开展互联网助贷业务合作。

回到罚单身上,浙商银行曾多次提及互联网贷款,也曾表态压降网贷规模。据南方周末2025年4月9日报道,浙商银行2021年和2022年均在年报中提及“积极构建个人贷款的信用评价体系”,同时“研发设计功能完整、抗风险能力强的个人贷款产品”。

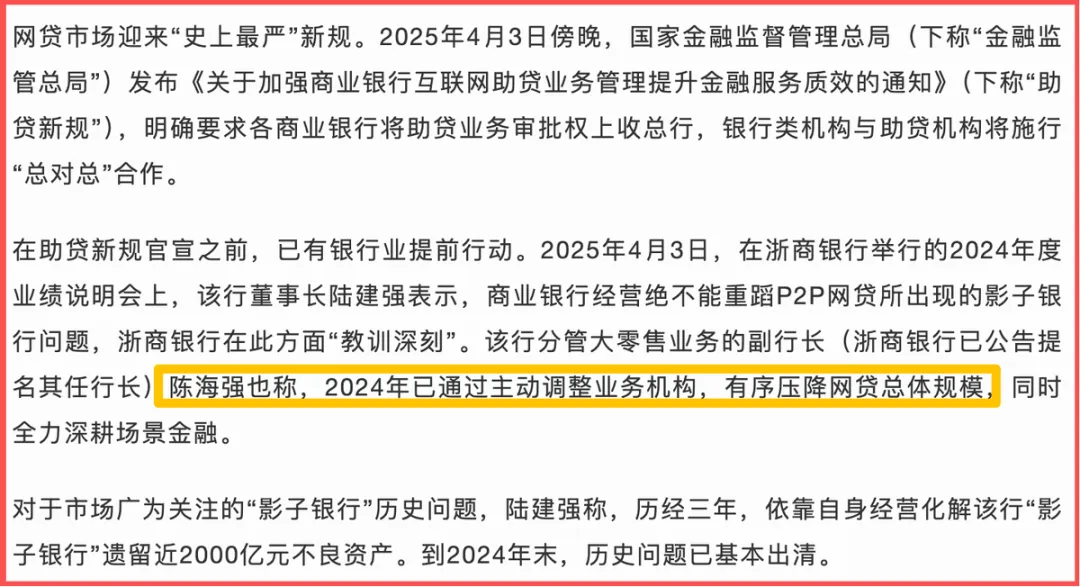

2025年4月3日,在浙商银行举行的2024年度业绩说明会,时任浙商银行董事长陆建强(已于2025年7月9日辞职)表示,商业银行经营绝不能重蹈P2P网贷所出现的影子银行问题,浙商银行在此方面“教训深刻”。

同日,时任浙商银行副行长(后获准担任该行行长)陈海强也称,2024年已通过主动调整业务机构,有序压降网贷总体规模。与之对应的是,该行2024年年报中在提及个人贷款部分时称,“研发设计以抵押为主、保证信用为辅,抗风险能力较强的个人贷款产品”。

图源:南方周末报道《标题:“影子银行”遗留问题基本出清,浙商银行力压网贷客户|透视金融业2024年年报》截图

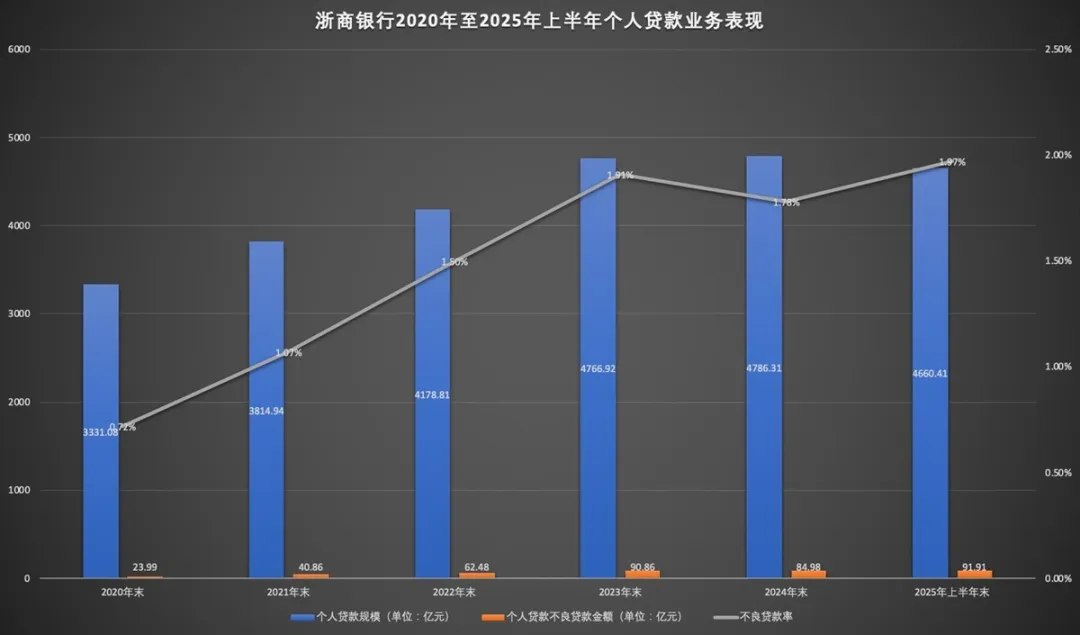

据贝多商业&贝多财经了解,浙商银行的个人贷款业务在过去几年实现了快速增长。截至2021年末,该行的个人贷款规模约为3814.94亿元,较2020年末的3331.08亿元增长约483.86亿元。

而2022年、2023年和2024年末,浙商银行的个人贷款规模分别约为4178.81亿元、4766.92亿元和4786.31亿元。与此同时,其个人贷款的不良贷款规模亦在快速增加,不良贷款率亦从2020年末的0.72%、2021年的1.07%逐步增至2022年和2023年的1.50%和1.91%。

制图:贝多商业/数据来源:浙商银行财报

制图:贝多商业/数据来源:浙商银行财报而2024年末,浙商银行个人贷款的不良贷款率约为1.78%,较2023年末的1.91%减少0.13个百分点。但2025年上半年末,该行个人贷款的不良贷款率则为1.97%,则比2024年末上升0.19个百分点。

与之对应的是,据浙商银行年报数据披露,截至2020年末和2021年末,浙商银行的个人贷款业务的不良贷款金额分别约为23.99亿元和40.86亿元,2022年末约为62.48亿元,2023年和2024年末分别约为90.86亿元、84.98亿元。

以此来看,浙商银行个人贷款的不良贷款规模从2021年开始快速增长,当期净增加约16.87亿元。2022年,该指标净增加21.62亿元,2023年净增加28.38亿元,而2024年则相较前一年(2023年)减少约5.88亿元。

制图:贝多商业/数据来源:浙商银行财报

制图:贝多商业/数据来源:浙商银行财报从这个角度而言,浙商银行个人贷款的不良贷款规模增长速度不可谓不快,从2020年的约23.99亿元逐步攀升至2023年的90.86亿元,相对增长约278.74%,净增加约66.87亿元,而2024年则稍有回落。

另据浙商银行2025年半年度报告,浙商银行个人贷款的不良贷款规模再次增长。截至2025年上半年末,该行的个人贷款金额约为4660.41亿元。其中,不良贷款金额约为91.91亿元,比2024年末的84.98亿元增加6.93亿元,续创新高。