撰稿|多客

来源|贝多商业&贝多财经

2025年7月21日,中国人民银行对上海银行及其相关责任人员作出行政处罚决定。

根据处罚信息,上海银行因8项违法行为被处以“警告,没收违法所得46.95195万元,罚款2874.8万元”的行政处罚。同时,15名时任工作人员因履职期间对相关违法行为负有责任,分别被处以3万至14.2万元不等的罚款。

上海银行向有关媒体回应称,相关问题发生于2020年至2021年期间,此次处罚来源于中国人民银行2021年对该行开展的综合执法检查。由此来看,合规没有“安全时差”;迟到,不是缺席。

一、处罚涉及关键执行流程

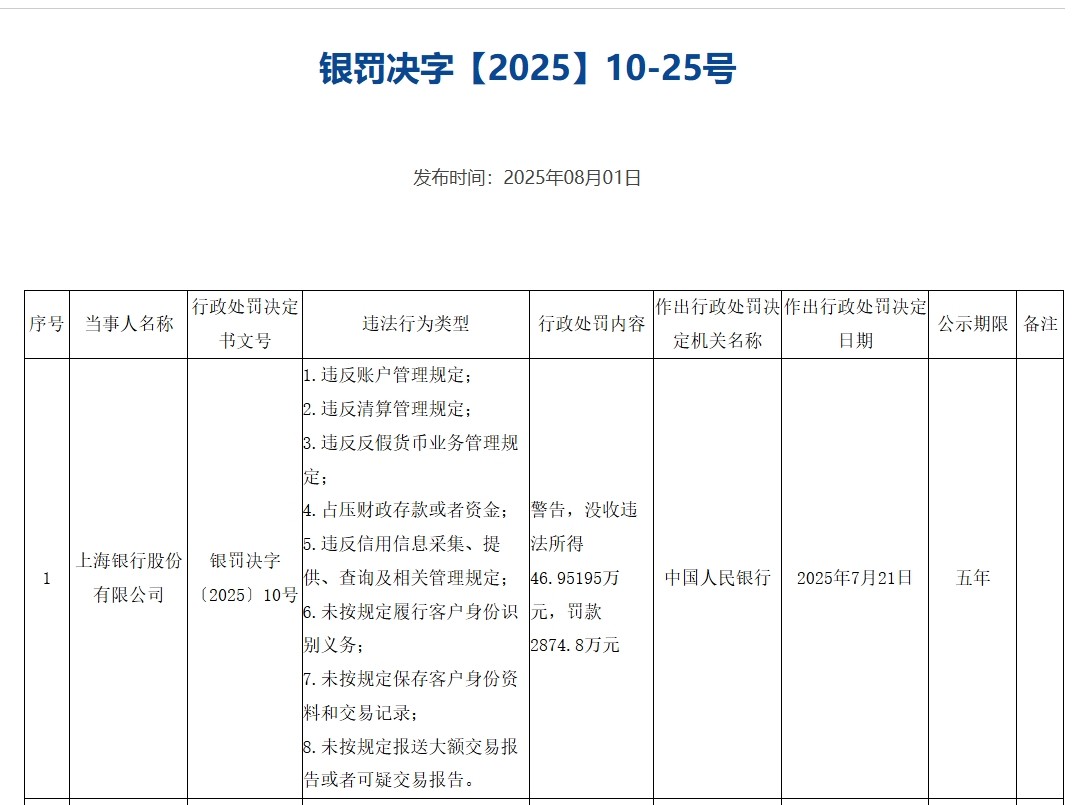

根据中国人民银行银罚决字〔2025〕10号行政处罚决定书内容,上海银行的8项违法行为类型包括:1.违反账户管理规定;2.违反清算管理规定;3.违反反假货币业务管理规定;4.占压财政存款或者资金;5.违反信用信息采集、提供、查询及相关管理规定;6.未按规定履行客户身份识别义务;7.未按规定保存客户身份资料和交易记录;8.未按规定报送大额交易报告或者可疑交易报告。

图源:中国人民银行官网截图

这些行为覆盖银行业务运行中的多个核心环节,既包括账户与清算等基础性金融活动,也包括信息采集、客户资料管理和重要交易信息报送等执行流程,涉及面广。从职能维度看,处罚涉及业务操作、系统执行和信息处理的全链条。

具体来看,以上海银行“未按规定履行客户身份识别义务”“未按规定保存客户身份资料和交易记录”“未按规定报送大额交易报告或者可疑交易报告”三项违法行为为例,这是金融机构履行日常管理与合规义务的核心组成部分,其合规执行情况关系重大。

客户身份识别、客户资料留存和大额及可疑交易报送这三项,构成银行业务中最基础的合规管理环节,具有高度关联性与传导性。其中,客户身份识别,是银行与客户建立业务关系的起点,其准确性直接决定后续操作是否合规。身份识别未落实或执行不到位,将对客户风险判断、业务权限设定、交易监测触发等流程造成持续性偏差,属于流程链条中的起始点风险。

而客户身份资料的留存义务,则是最基本的业务合规执行力体现。一旦资料保存不完整、格式不规范、期限不到位,将导致监管核查、内部复审、风险复核等机制失去基础依据。资料不是为留存而留存,而是为可查、可用、可追责而建立的关键支撑。其重要性不在于表面上的是否留档,而在于关键节点上能否被复核、能否为判断提供事实支持。至于大额交易与可疑交易的报送义务,则属于银行履行信息传递职责的重中之重。此类交易信息的上报不仅是对异常流动的记录,更关系到整个金融体系的数据完整性与透明性。

一旦未能在业务流程中按要求报送相关信息,不仅影响数据准确,也可能导致信息链条断点。大额及可疑交易的及时、准确报送,不是附加操作,而是合规治理中不可跳过的重要一环。换言之,身份识别是所有业务关系的初始点,资料留存是过程记录的保障,而交易报送则是信息传递的出口,三者共同决定了银行是否具备完整、可验证的风险控制链条。倘若任一环节执行不到位,不仅可能影响单一业务的合规性,还可能在系统层面造成数据缺口与管理盲区。正因如此,这三项看似基础的合规要求,往往也是监管持续关注与机构自我治理必须紧盯的重点所在。

二、15名员工负有责任被罚

除对上海银行本体作出行政处罚外,中国人民银行在本次公告中还对15名上海银行相关负责人作出了行政罚款决定。

根据银罚决字〔2025〕11号至〔2025〕25号的处罚文件,涉及的人员分布于总行多个业务与职能岗位,以及部分下属分支机构。处罚决定书指出,这些人员对相关违规事项负有责任,处罚金额从3万元至14.2万元不等。

据处罚文书,上海银行此次被处罚人员中,既有总行层面的相关业务负责人,也有分行相关部门的管理者,覆盖范围包括运营管理部、网络金融部、风险管理部、信息技术部、信用卡中心、公司业务部、金融同业部、海外业务部、市南分行、浦东分行等。多数被处罚员工担任副总经理、副主管、总经理助理、业务部门主管等职务,是银行中层或某一业务的主要执行管理责任岗位的人员。

处罚文书显示,本次处罚中,上海银行至少有七名管理人员因对“未按规定履行客户身份识别义务”“未按规定保存客户身份资料和交易记录”“未按规定报送大额交易报告或者可疑交易报告”等其中1-2条违法行为负有责任被分别作出行政处罚处理。无论业务职能如何分工,这些事项往往牵涉到多岗位协同与流程机制的实际落地,既需要整体合规流程支撑,也需要岗位履职清晰。

图源:中国人民银行官网截图

此外,据处罚文书显示,上海银行还有至少四名责任人因对“违反信用信息采集、提供、查询及相关管理规定”的违法行为负有责任被处罚。涉及岗位包括信用卡中心、风险管理部、分支行零售业务部等。

图源:中国人民银行官网截图

这一问题之所以受到特别关注,核心在于信用信息管理是银行业务决策的重要基础环节,贯穿于客户准入、授信审批、风险定价、贷后管理等多个关键节点。信用信息不是孤立的数据字段,从实际操作层面来看,信用信息采集与管理是一套需要多岗位协作、系统配合、规则持续维护的流程链条。上海银行在开展客户业务时,理应根据统一标准采集信用信息,按合规要求确保信息在机构内部的适当流转与按需查询。若在采集环节缺失关键信息,可能导致授信失真;若在提供环节滞后更新,可能影响外部机构判断;若在查询环节规则不清,可能出现数据错用或重复交叉,形成信息噪音。

此外,信用信息数据的管理状况还直接影响银行整体信息系统的可靠性与透明度。作为外部监管、行业共享及内部风控的交汇点,信用数据的准确、完整与合规使用,是保障金融资源合理配置的前提条件。在本次处罚中涉及的上海银行相关责任人员数量之多、岗位覆盖之广,是对岗位履责与合规文化的整体检视。对于行业而言,持续提升全员合规意识、明确职责边界、加强岗位间基于合规文化的规范协同,或将成为保障银行业务稳定运行的基本要求。

三、合规能力建设为长期“考题”

收到罚单后,上海银行对《中国基金报》记者回应表示,“此次处罚来源于中国人民银行2021年对该行开展的综合执法检查,处罚问题发生在2020年至2021年期间。”报道指出,“上海银行称,该行对此高度重视,通过健全制度体系、优化管理流程、完善管理机制等措施积极整改。‘目前,所涉及的问题均已按照监管要求全部整改完毕’”。

根据这一回应来看,上海银行的整改措施大致涵盖三方面内容,制度修订、流程优化、机制完善。虽然未详细列明具体整改动作,但整体措辞显示,上海银行或将问题纳入组织层面推进,处理方式并非局部改进,而是面向整体业务合规与内控体系的系统性响应。

此次上海银行被处罚所指的事项,涵盖账户管理、清算操作、客户身份识别、信用信息采集、交易记录保存与报送等八类行为,均属于银行日常运行中的基础性合规作业流程。对这些环节的整改,通常涉及制度重申、系统设定、岗位职责调整和操作流程调整等多个层面。尤其是在客户信息与交易数据处理方面,流程是否具备闭环管理能力、信息是否经由标准化机制传导至系统、各岗位是否严格履责,是上海银行整改成效的关键所在。

从时序上看,2021年开展的执法检查距今已有数年,但合规建设本身具有长期性与动态性特征。金融业务的复杂性不断提升,信息系统的集成度日益增强,客户数据、交易链条、流程规则也随之不断演变。而上海银行此番被罚没逾2900万元,在为行业带来警示的同时,更重要的,是对其自身业务流程、信息管理与内部协同能力的一次全面检视。尤其是上海银行此次收到的巨额罚单中,主要违规行为覆盖客户识别、资料处理、数据报送等多个基础环节,或说明流程是否清晰、责任是否明确、信息是否完整,可能在一定程度上体现出一家银行在面对基本业务或复杂业务时的原则性与一致性。