12月8日,江苏耀坤液压股份有限公司(下称“耀坤液压”)递交了招股书(注册稿),进入提交注册阶段。据贝多商业&贝多财经了解,耀坤液压于2022年7月预披露招股书,准备在深圳证券交易所主板上市。

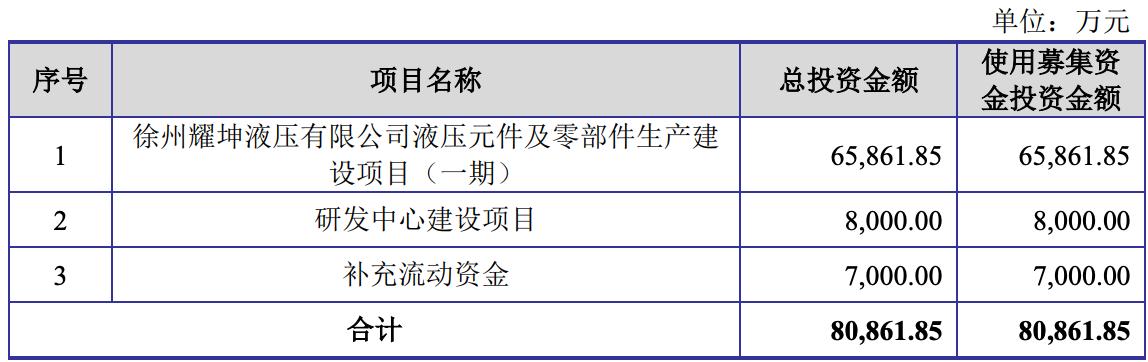

2023年全面注册制实施后,耀坤液压于2023年3月平移至深圳证券交易所递交招股书,继续冲刺上市,原计划募资9亿元。2024年1月,耀坤液压上会并顺利通过。时隔近两年,耀坤液压才提交注册,募资金额调整约为8亿元。

据招股书介绍,耀坤液压主要从事液压元件及零部件的研发、生产和销售。其中,油箱包括液压油箱和燃油箱,硬管包括液压硬管和非液压硬管,金属饰件包括护栏、网罩、框架等,主要应用于挖掘机等各类工程机械主机设备。

天眼查App信息显示,耀坤液压的前身为江阴市机械油管厂,成立于1993年,后改为江阴市液压油管有限公司。目前,该公司的注册资本为8440万元,法定代表人为谢文庆,主要股东包括谢耀坤、谢文庆、谢文广等。

耀坤液压在招股书中表示,该公司基于工程机械技术转化升级以及持续研发投入,已扩展了对卡特彼勒数据中心柴油发电机组备用电源的零部件配套供应,产品应用领域逐步由工程机械向数据中心等领域延伸、拓展。

目前,耀坤液压已进入卡特彼勒、小松、徐工集团、沃尔沃、神钢建机、柳工集团、约翰迪尔、日立建机、现代工程等工程机械主机厂商的供应体系。报告期内,该公司生产的油箱和液压硬管产品在中国工程机械市场占有率均位居国内市场前三。

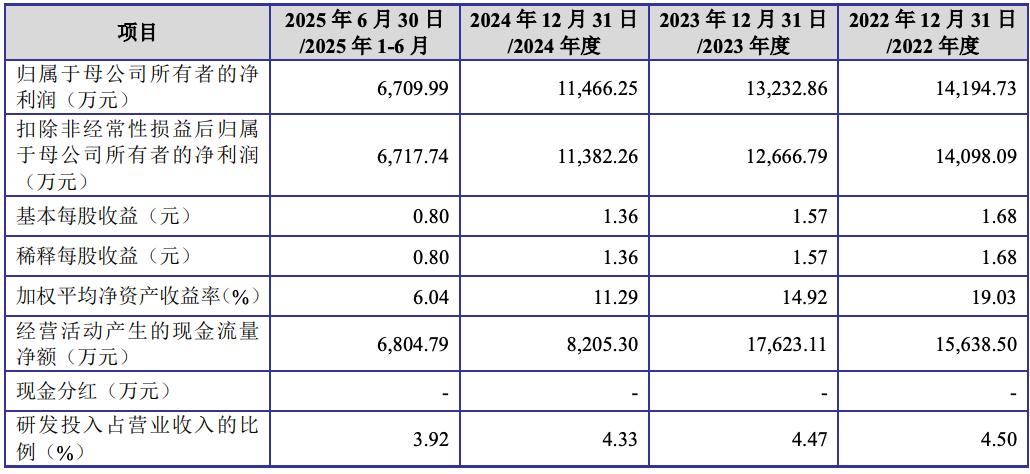

2022年、2023年、2024年度和2025年上半年,耀坤液压的营收分别约为7.07亿元、6.59亿元、6.43亿元和3.65亿元,净利润分别约为1.42亿元、1.33亿元、1.15亿元和6745.21万元,扣非后净利润分别约为1.41亿元、1.27亿元、1.14亿元和6717.74万元。

过去数年,耀坤液压的业绩持续下滑,其中2023年、2024年的营收分别同比减少6.68%、2.54%。相比之下,耀坤液压2020年、2021年的营收分别约为7.00亿元、8.42亿元,于2022年开始减少。

对于2022年收入下降至7.07亿元,耀坤液压归因于受国内下游工程机械等行业需求减缓等因素影响,而2023年、2024年分别约为6.59亿元、6.43亿元,耀坤液压称国内下游工程机械行业仍处于逐渐筑底企稳阶段。

耀坤液压在招股书中表示,该公司经营业绩下降主要受到下游国内工程机械行业周期性波动的影响,下游客户需求减少,公司主要产品销量下滑引致公司营业收入有所下降所致。而2025年上半年,受益于下游市场需求恢复增长,该公司经营业绩保持良好的恢复态势。

同时,耀坤液压预计其2025年度的营收约为7.52亿元,较2024年的6.43亿元增长16.99%;预计净利润约为1.31亿元,同比增长13.57%;预计扣非净利润约为1.30亿元,同比增长14.29%。

特别说明的是,耀坤液压的客户集中度较高。报告期内,该公司来自前五大客户的收入分别约为5.30亿元、4.72亿元、4.59亿元和2.57亿元,占总收入的比例分别约为75.05%、71.62%、71.49%和70.61%。

耀坤液压在招股书中称,该公司的下游客户主要系国内外知名的工程机械等主机生产厂商,包括卡特彼勒、沃尔沃、徐工集团、小松、柳工集团和神钢建机等,公司主要采用直销的销售模式。

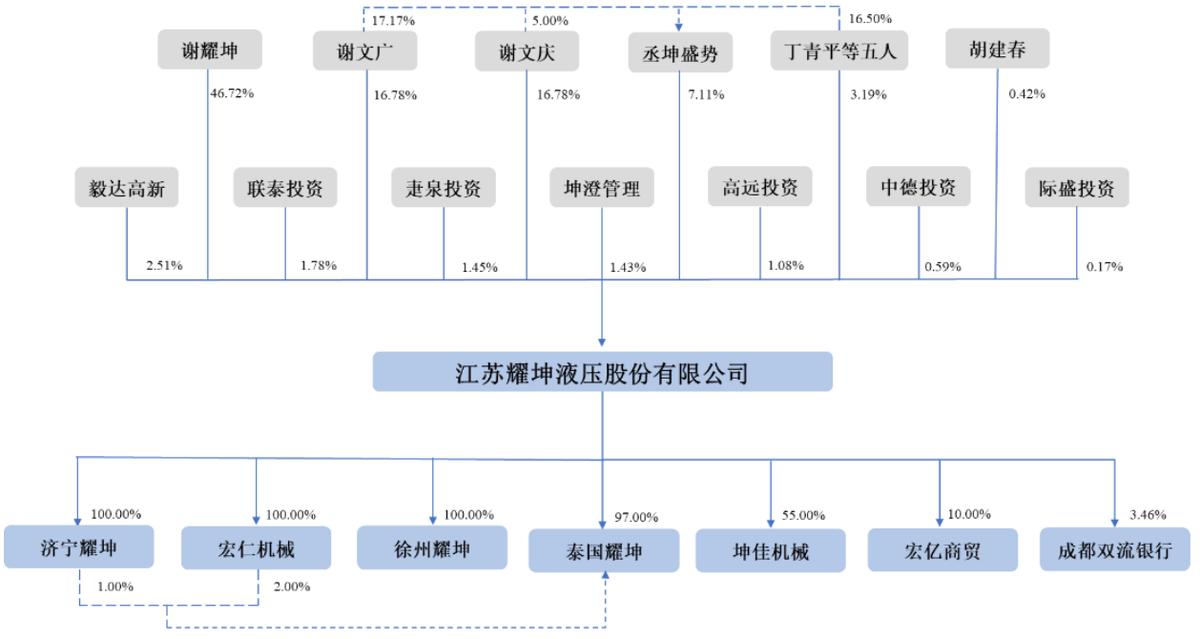

本次上市前,耀坤液压的实际控制人为谢耀坤、谢文庆、谢文广父子三人,三人直接和间接持股比例合计为81.85%,控制该公司87.39%股份的表决权。其中,谢耀坤与谢文庆、谢文广系父子关系,谢文庆、谢文广系兄弟关系。

截至招股书签署日,谢耀坤直接持股46.72%,谢文庆直接持股16.78%。同时,谢文庆通过丞坤盛势间接持股0.36%,并通过丞坤盛势间接控制7.11%的表决权。另外,谢文广直接持股16.78%,通过丞坤盛势间接持股1.22%。

目前,谢耀坤为耀坤液压董事长,谢文庆为该公司董事、总经理,谢文广、丁青平、周锋均为董事、副总经理。