近日,重庆千里科技股份有限公司(下称“千里科技”)向港交所递交上市申请,中金公司为其独家保荐人。

公开信息显示,千里科技的前身力帆实业(集团)股份有限公司(下称“力帆股份”或“力帆”)于2010年11月25日在上交所上市,股票代码为“601777”,历经破产重整后由吉利集团接手,并转型成为一家聚焦AI智驾的公司。

在董事长印奇的带领下,千里科技正在加速驶向“AI+Mobility”赛道。此次筹划公开发行H股上市股份,则是为了推进AI战略,强化技术储备和产业链整合,同时深化全球化布局,加快海外业务拓展脚步。

但就千里科技目前的表现来看,押注智能驾驶带来的业绩增长与财务健康压力,以及过度依赖吉利集团导致的独立性隐忧,依旧如同阴云一般,盘踞在该公司的头顶。

机遇与挑战并存的情况下,千里科技此番能否顺利赴港?

一、吉利集团入主,印奇推动智驾转型

将指针拨回到1992年,千里科技的前身力帆股份以摩托车业务起家,鼎盛时期产品曾销往全球160多个国家和地区,并在2010年成功登陆上交所主板,斩获“民营乘用车第一股”的称号,是当之无愧的“摩托车一哥”。

但由于外部市场环境的变化,力帆乘用车业务量减小、收入和利润大幅下降,截至2019年末的资产负债率高达85.4%,还存在大额债务逾期导致的违约,财务资信也受到重大负面影响,最终于次年8月被判定破产并启动司法重整。

也是在这一年,满江红基金入主力帆股份,成为后者的控股股东。进一步拆分可知,重庆两江新区产业发展集团有限公司持有满江红基金36.18%的股份,吉利集团则以50.94%的持股份额,成为力帆重整后的实际掌权人。

吉利集团入主后,力帆的业务改革正式拉开帷幕,在保留摩托车销售基本盘的基础上,二者在2022年推出新品牌“睿蓝”,既提供燃油车型,亦提供新能源车型。2022年至今,该公司已累计销售汽车19.69万辆,摩托车130万辆。

时间来到2024年7月,“AI四小龙”之一旷视科技的联合创始人印奇以24.3亿元的价格投资力帆,并于同年10月出任该公司董事长。在冲刺港股IPO前夕,力帆重塑品牌,将公司名称更改为如今的千里科技。

截至本次上市前,两江基金管理、吉利集团联合设立的满江红基金持有千里科技29.85%的股份,为该公司的控股股东;重庆江河汇持股19.91%,力帆控股持股13.68%,其他A股股东持股36.56%。

值得注意的是,力帆控股于2025年9月25日与梅赛德斯-奔驰旗下奔驰数字技术签订股份转让协议,同意向奔驰数字技术转让1.36亿股A股,相当于当时已发行股份总数约3.00%,目前股份转让仍在办理相关登记手续的过程中。

在印奇的领导下,千里科技从最初的汽车及摩托车制造型企业,逐步发展成为以AI为核心的技术型企业。据招股书介绍,该公司已具备领先的垂直AI模型能力,开发了先进的多模态交互模型,能够实现丰富的多模态交互。

灼识咨询的资料显示,千里科技是首家在智能驾驶场景中实现端到端RLM(强化学习-多模态)模型大规模部署的公司,并开发出了业界首个AGI L3智能体级别的智能座舱系统。

目前,千里科技已形成包括制造、AI能力以及软件及硬件研发的全栈式、以模型为中心的“AI+Mobility”能力,能够提供创新并以模型驱动的解决方案,主要包括智能驾驶、智能座舱和Robotaxi三大领域。

其中,千里科技的智能驾驶解决方案组合涵盖垂直AI模型、软件、硬件及闭循环数据系统,以在复杂交通场景中实现L2至L4级自动驾驶;智能座舱解决方案则由专有的多模态交互模型及AI原生Agent OS提供支持。

二、传统业务遇阻,AI商业化前景待考

虽然千里科技在招股书中强调自身“转型成效显著”,并透露其发布了可提供L2级智能驾驶能力的Afari自动驾驶系统1.0,但由于该公司的AI解决方案暂未实现大规模搭载,“AI+Mobility”模式也就未能产生相关收益。

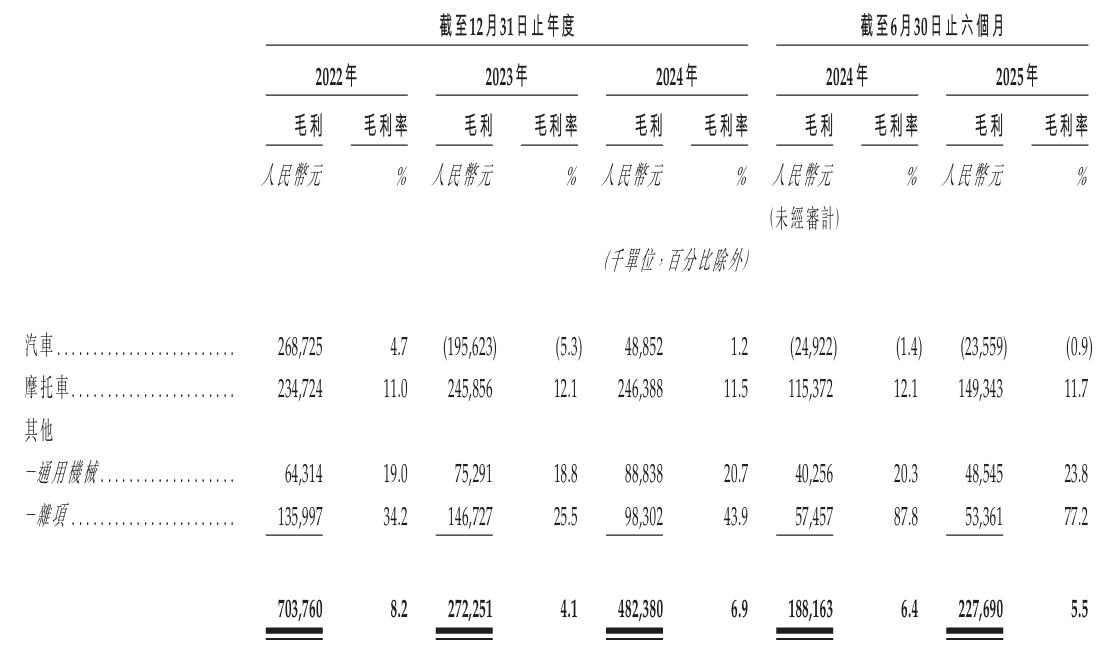

2022年、2023年、2024年度和2025年上半年(即“报告期”),千里科技来自“老本行”汽车、摩托车销售的收入占比达到了85%以上;除此之外,该公司还通过销售通用机械和房地产及备件等杂项销售,产生了小部分其他收入。

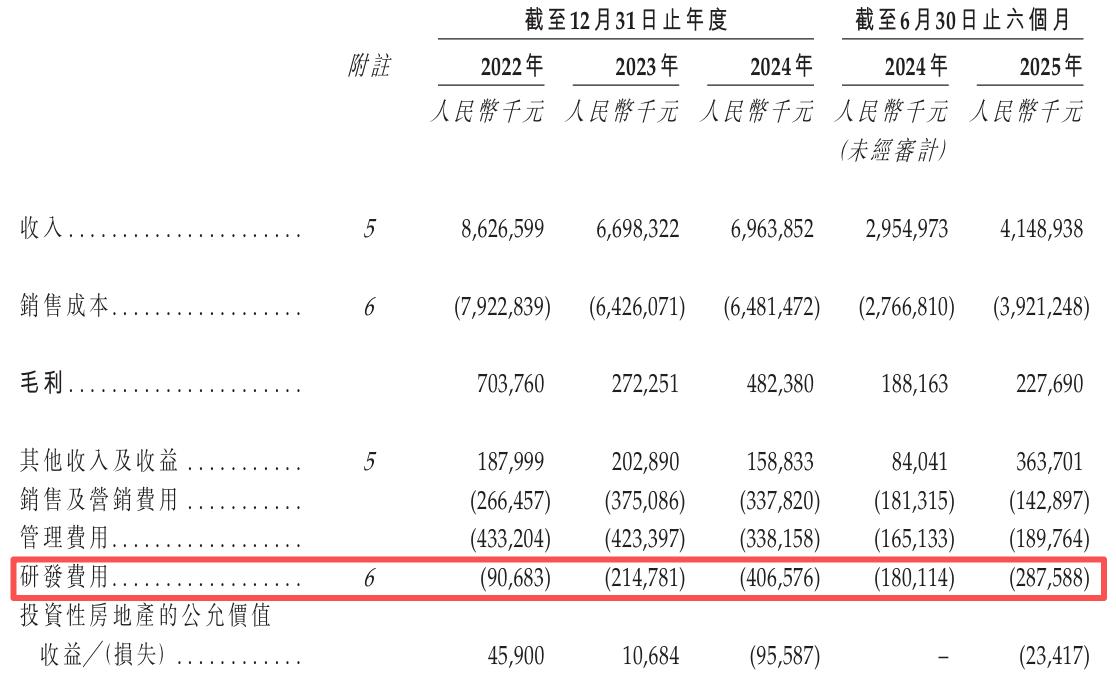

即便有传统业务加持,千里科技的整体收入依旧谈不上稳健。报告期内,该公司的收入分别为86.27亿元、66.98亿元、69.64亿元和41.49亿元,其中2023年的收入出现了22.4%的明显下滑,主要与市场竞争及行业结构调整有关。

需特别注意的是,千里科技对吉利集团的依赖程度相当显著,报告期各期来自后者的收入占比分别为39.7%、33.6%、30.8%和33.2%;采购金额占比分别为50.4%、50.1%、29.3%和29.7%,均在其大客户和供应商中排名第一。

千里科技在向“吉利系”销售车辆的同时,还从后者手中采购了整车、整车成套件及汽车零部件,预期还将在未来向吉利集团提供智能驾驶解决方案。这种供销两端高度依赖关联方的情形,无疑将引发市场对其独立性的质疑。

不仅如此,千里科技的净利润在由2022年的1.70亿元转亏至2023年的-2.62亿元后,便持续处在亏损状态,2024年和2025年上半年分别录得净亏损3.29亿元和1.16亿元,毛利率也由2022年的8.2%减少至2025年上半年的5.5%。

而为千里科技贡献最大收入规模的汽车业务,恰恰是拖累其毛利水平的“始作俑者”。报告期内该项业务的毛利率分别为4.7%、-5.3%、1.2%和-0.9%,自2023年起开始出现越卖越亏的情况,传统业务的盈利能力已不容乐观。

另一方面,“AI+Mobility”模式的智驾展业之路需要大量的技术与资金铺垫,直接导致千里科技在研发领域的投入由2022年的9068.3万元翻倍增长至2024年的4.07亿元;2025年上半年,该公司的研发费用进一步增至2.88亿元。

即便千里科技承诺将扩展AI赋能较高配置车型,通过平台化锁定成本削减,提升缓解投入成本波动的能力,但现阶段的“烧钱”速度已大幅挤压了其盈利空间,在新兴业务未能形成盈利闭环的情况下,无尽的消耗对该公司来说是不小的掣肘。

纵观行业发展态势,“AI+Mobility”驾驶市场仍处于早期阶段,千里科技AI原生解决方案的增长及普及步伐仍然存在高度不确定性。商业化变现的漫漫长路上,千里科技想要讲出让投资者信服的AI转型故事,可谓是任重而道远。