撰稿|何威

来源|贝多商业&贝多财经

2025年8月7日,均胜电子(SH:600699)向港交所递交招股书,拟香港主板挂牌上市,这是其于2025年1月16日递表“失效”后的又一次申请。

这家从宁波起步、已在A股上市的汽车零部件企业,曾凭借连续跨国并购跻身行业前列,如今再次叩门港交所,动作显得格外迅速。

如此迅速再递表,这背后是到底是单纯的时间衔接,还是有何更深的资本、业务考量?

一、跨国并购拼出的全球版图

2011年,均胜电子通过借壳辽源得亨登陆A股(600699.SH),正式进入资本市场。有了融资平台,均胜电子的扩张动作迅速加码。

最引人注目的,是均胜电子其后十余年的跨国并购路径,从德国百年汽车电子企业普瑞(PREH);到为德系高端汽车品牌提供内饰功能件和高端方向盘总成的汽车零部件供应商(德国QuinGmbH),再到美国KSS通过引进智能导航及多领域车载信息系统的核心技术,进一步丰富了产品体系,并将汽车安全板块纳入整体业务架构,实现了技术储备与业务版图的同步扩展。

这些标的并非小体量项目,而是行业内颇有分量的玩家。比如KSS是全球主要的汽车安全系统供应商。这些收购完成后,均胜电子一跃成为横跨汽车安全与汽车电子两大板块的供应商,产品覆盖安全带、安全气囊、智能方向盘、智能座舱域控系统、新能源管理系统、人机交互等多个领域。

2009年,国际金融危机带来了产业链估值下探,也给了均胜电子向上突破的机会。它低价收购了中德合资的上海华德塑料制品公司,这家企业的产品线涵盖外饰、内饰和功能件,帮助均胜电子补齐了业务短板,也算是在“外部输入”中完成了第一轮产品结构升级。这次并购不仅让公司获得了新产能和客户资源,还让它尝到了跨国合作和资产扩张的甜头。

而随着其业务地图在持续外延,截至2025年4月底,均胜电子在全球设有25个研发中心和60多个生产基地,布局遍布亚洲、欧洲和北美等主要汽车市场,形成了与全球整车厂同步研发、同步供货的能力。值得注意的是,并购带来的规模效应是显著的,海外市场甚至已经成为均胜电子的主要收入来源,2024年境外销售占比达到74.7%。

图源:均胜电子招股书

不过,跨国并购意味着要在不同的法律、税务、劳动、文化环境下运行同一套业务体系,这对管理能力和执行力是长期考验。为优化运营,均胜电子在欧洲进行了重组,包括裁员、关闭工厂等,这些动作在短期内增加了一次性费用,也带来内部调整的阵痛。因此,这十余年的并购扩张是一把双刃剑。一方面,它让均胜电子在规模、客户、技术和市场分布上获得了跃迁式提升,成为极少数实现全球同步研发与交付的中国汽车零部件企业;另一方面,高商誉、高杠杆和高整合难度,则在市场波动、需求放缓、行业竞争加剧时,或可能转化为不容忽视的财务和运营压力。如今,均胜电子站在了新的节点上。港股二次上市,不只是融资渠道多元化的尝试,也是对过去并购扩张的一次“大考”。

二、港股融资的现实动因

均胜电子二次递表港交所,显然不是临时起意,尤其是其紧凑的时间安排,或释放了一个信号,即,港股上市是当前均胜电子重要的战略任务。

从表面看,港股上市是均胜电子A+H股架构的补全与补强,与其全球化定位相呼应。均胜电子海外业务收入占比七成以上,客户遍布欧美与亚洲,港股市场聚集了大量国际机构投资者,相较A股更容易接触到海外资本和产业资源。

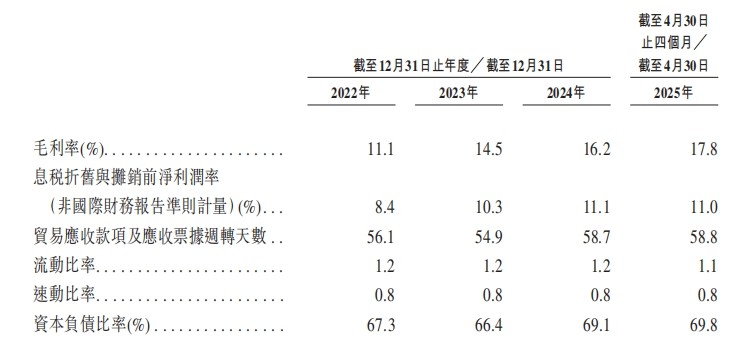

这种资本平台的拓展,有助于提高品牌在跨国客户面前的资本信誉,也便于在海外并购、技术合作中增加议价能力。但从现实层面看,这一步骤的背后还有更直接的财务动因。近年来,均胜电子的资产负债率一直在66%~69%区间徘徊。

图源:均胜电子招股书

这意味着,均胜电子在利润增长的同时,财务费用压力并未缓解,反而呈刚性存在。融资环境一旦趋紧,就可能对经营安全构成挑战。港股的监管规则相对灵活,不会直接以资产负债率作为硬性门槛,这为均胜电子打开了一条新的融资通道。

除了融资便利性和成本结构优化,港股上市还有潜在的品牌与产业链价值。均胜电子长期在欧美市场有重要客户群体,港股上市后,有助于在海外形成更透明的资本市场形象。在海外并购和合作谈判中,“双平台”上市身份还可能带来一定背书效应。不过,这种品牌红利能否转化为订单或议价优势,还需要通过后续市场表现来验证。

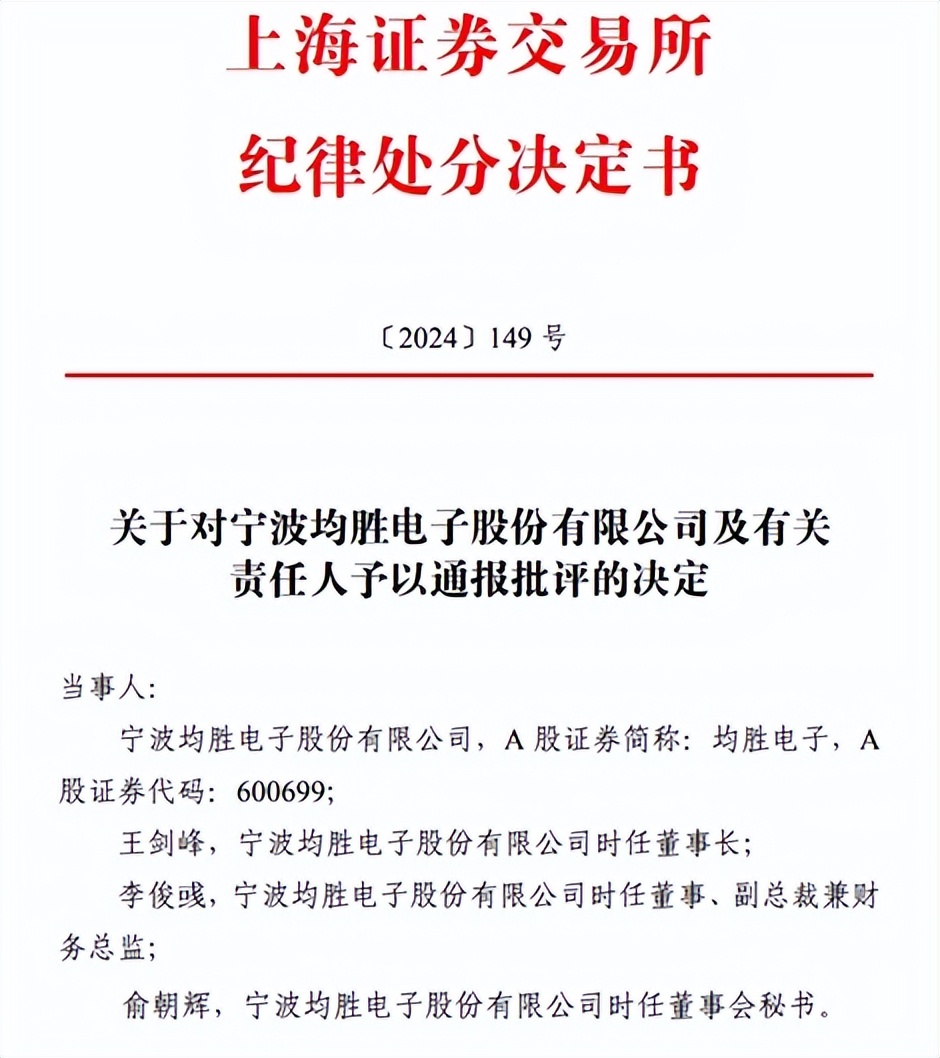

不可忽视的是,均胜电子此前在募集资金使用方面曾被上交所通报批评。2024年8月13日,上交所公告称,由于宁波均胜电子股份有限公司未按规定用途使用募集资金,且相关信息披露不真实、不准确,公司还违规将募集资金划转至一般户,上交所决定对均胜电子及相关责任人予以通报批评。

根据宁波证监局出具的《行政监管措施决定书》查明的事实,均胜电子在信息披露、规范运作方面,有关责任人在职责履行方面,存在多项违规行为。除了违规将募集资金划转至一般户,均胜电子还存在未按规定用途使用募集资金的情况,包括募集资金用于非募投项目支出、非募投项目实施主体使用募集资金、以自有资金代垫募投项目合作方应支付的募集资金。

上交所指出,均胜电子多次违规管理和使用募集资金,相关信息披露不真实、不准确,涉及金额较大,反映出公司募集资金存储、使用、监督等相关内部控制存在缺陷,可能导致募投项目实施过程中面临风险,同时也损害了投资者利益。决定对均胜电子及时任董事长王剑峰,时任董事、副总裁兼财务总监李俊彧,时任董事会秘书俞朝辉予以通报批评。

由此来看,均胜电子港股融资的现实动因,或是财务结构调整、融资渠道拓展与全球市场对接多因素的共同推动。乐观的一面在于,它能在一定程度上缓解短期资金压力,为智能化和国际化布局提供弹药;但另一面却是,港股市场估值偏低、投资者对资金用途的审视,以及历史合规问题,或可能影响募资效果与后续资本市场表现。这是一场既要解决当下,又要布局未来的资本动作,其成效还需要时间和市场来给出答案。

三、第二增长曲线能否跑出来

随着智能座舱、智驾域控制器、新能源管理系统、人机交互等新产品在市场上落地,均胜电子的第二增长曲线也浮出水面。招股书披露,这些产品已经获得多家国内外知名整车厂的订单。新能源管理系统同样是布局重点。均胜电子是全球较早实现800V高压平台产品量产的供应商之一,并在电池管理系统(BMS)领域有超过十年的经验。

而且,其还将部分汽车电子技术迁移到机器人领域,特别是人形机器人赛道。2025年2月,均胜电子自主研发的嗅觉传感器正式发布,可应用于机器人环境感知;旗下公司推出了通用型人形机器人灵巧手产品,强调精细抓取和多自由度操作。而这条“双轨”战略一定程度上是其协同战略的延续性,智能化汽车电子与机器人在感知、控制、执行等技术底层有交集,可以在研发资源、供应链、制造工艺等方面实现部分复用。而智能化与机器人都是中长期成长性较高的赛道,一旦跑通商业化,有望分散传统汽车业务波动对业绩的冲击。

但挑战同样明显。首先,智能化汽车电子市场竞争激烈,除了博世、大陆等国际Tier1厂商,国内的德赛西威、华阳集团等也在积极布局。越来越多整车厂选择自研智能座舱和域控系统,以降低外采依赖。均胜电子要维持市场份额,需要持续的研发投入与产品迭代能力。其次,机器人业务仍处于早期研发阶段,商业化路径并不清晰。

人形机器人领域已有特斯拉、比亚迪、小鹏等整车厂入局,以及波士顿动力、优必选等机器人公司鏖战多年。均胜电子的优势在于零部件制造和部分传感控制技术,但距离系统集成和整机交付尚有距离,且该领域对资本、研发、试错周期要求极高。在量产规模、成本控制、应用场景成熟度方面,其尚需面对与头部玩家的直接竞争。

从市场趋势看,汽车智能化、电动化的渗透率持续提升,为智能座舱、智驾域控、BMS等零部件创造了新的需求增量。与此同时,全球对人形机器人的兴趣在加速升温,多个国家将其视为战略性新兴产业。均胜电子切入这两个赛道,方向上契合产业升级的主线。但方向正确并不意味着结果必然乐观,能否形成差异化竞争力、快速达到量产规模、建立稳定客户关系,将决定第二增长曲线的质量与速度。