来源|贝多财经

近日,马可波罗控股股份有限公司(下称“马可波罗”)递交了招股书(注册稿),距离上市更近一步。据贝多财经了解,马可波罗曾在2024年5月上会,但被暂缓审议。直至2025年1月,第二次上会才顺利通过。

据贝多财经了解,马可波罗第二次上会时,上市委现场重点关注了该公司的经营业绩问题,要求其结合主要产品市场价格波动情况、市场竞争情况、同行业可比公司情况,说明毛利率高于同行业可比公司的原因及合理性,业绩下滑的重大不利影响因素是否消除。

而在马可波罗2024年5月第一次上会时,上市委现场同样关注了该公司的经营业绩问题,要求其区分不同类型终端客户,说明发行人(即“马可波罗”)2023年营业收入增长的原因及合理性。

同时,结合不同类型终端客户、成本构成、市场竞争情况、同行业可比公司情况,量化分析说明发行人主营业务毛利率高于同行业可比公司的原因及合理性;结合发行人主要产品价格变化趋势、市场竞争情况、同行业可比公司情况等,说明发行人经营业绩的稳定性。

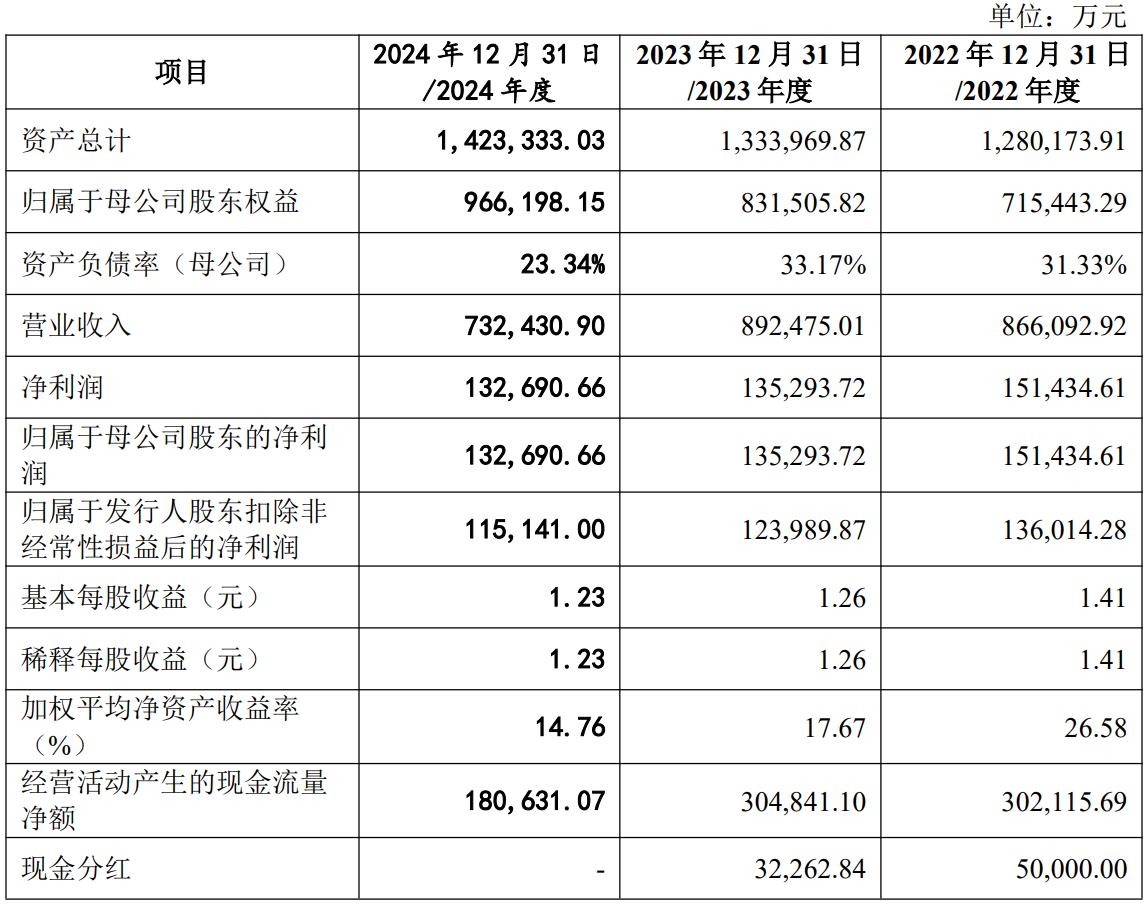

与之对应的是,马可波罗过去几年的业绩波动明显。2022年、2023年和2024年,该公司的营收分别约为86.61亿元、89.25亿元和73.24亿元,净利润分别约15.14亿元、13.53亿元和13.27亿元,扣非后净利润分别约13.60亿元、12.40亿元和11.51亿元。

此前招股书显示,马可波罗2019年的营收为81.30亿元,净利润为16.28亿元。2020年和2021年,马可波罗的营收分别为85.91亿元、93.65亿元;净利润分别为15.74亿元、16.53亿元,扣非后净利润分别为3.94亿元、14.60亿元。

对比可知,马可波罗2022年就曾出现业绩下滑的情形。就具体而言,该公司2022年的营收同比下降7.52%,净利润同比下降8.41%。2023年,马可波罗的营收再度恢复增长,但净利润规模却依然在减少。

2024年度,马可波罗的营收约为73.24亿元,较2023年的89.25亿元减少约16亿元,同比下降17.93%;净利润约为11.51亿元,较2023年减少约1亿元,较2022年减少约2亿元。

正是如此,马可波罗在招股书中披露了业绩下滑的风险。马可波罗在招股书中表示,该公司经营业绩与下游房地产行业发展情况、市场竞争情况以及原材料、能源采购价格波动等因素关联性较强。

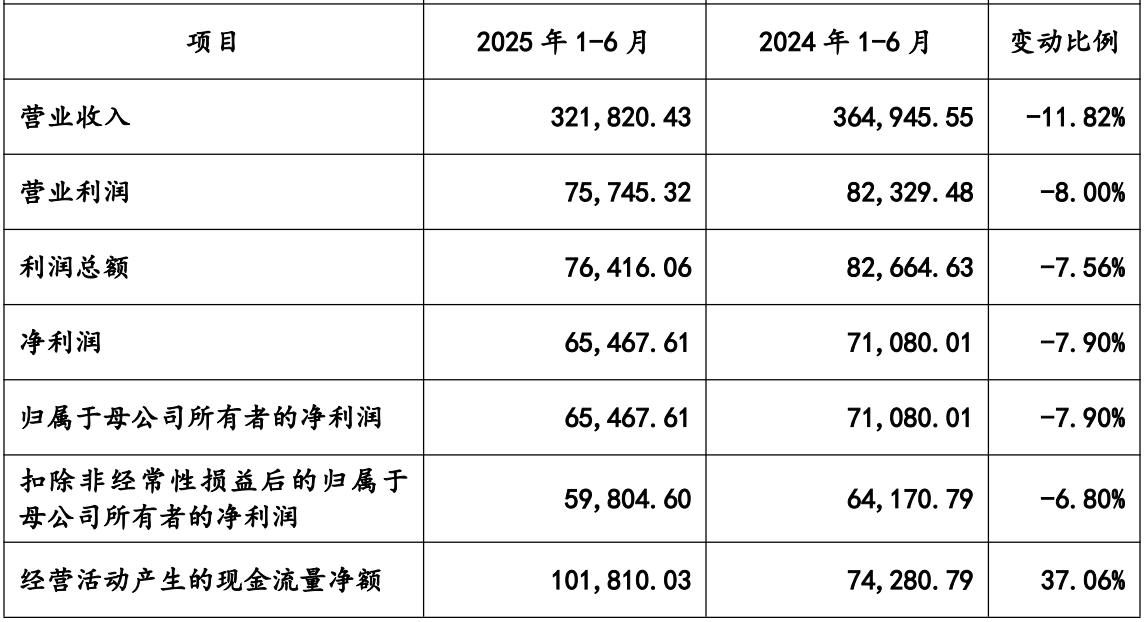

从期后业绩来看,马可波罗2025年上半年实现营业收入约为32.18亿元,同比变动-11.82%;归属于母公司所有者的净利润约为6.55亿元,同比减少7.90%;扣非后净利润约为5.98亿元,同比减少6.80%。

马可波罗在招股书中称,该公司的产品2025年上半年销售单价为37.08元/平米,较2024年同期下降2.27%,受市场环境影响仍呈下滑趋势,但受国家支持房地产止跌回稳、支持消费推出“国补”等因素影响,销售价格降幅呈收窄趋势。

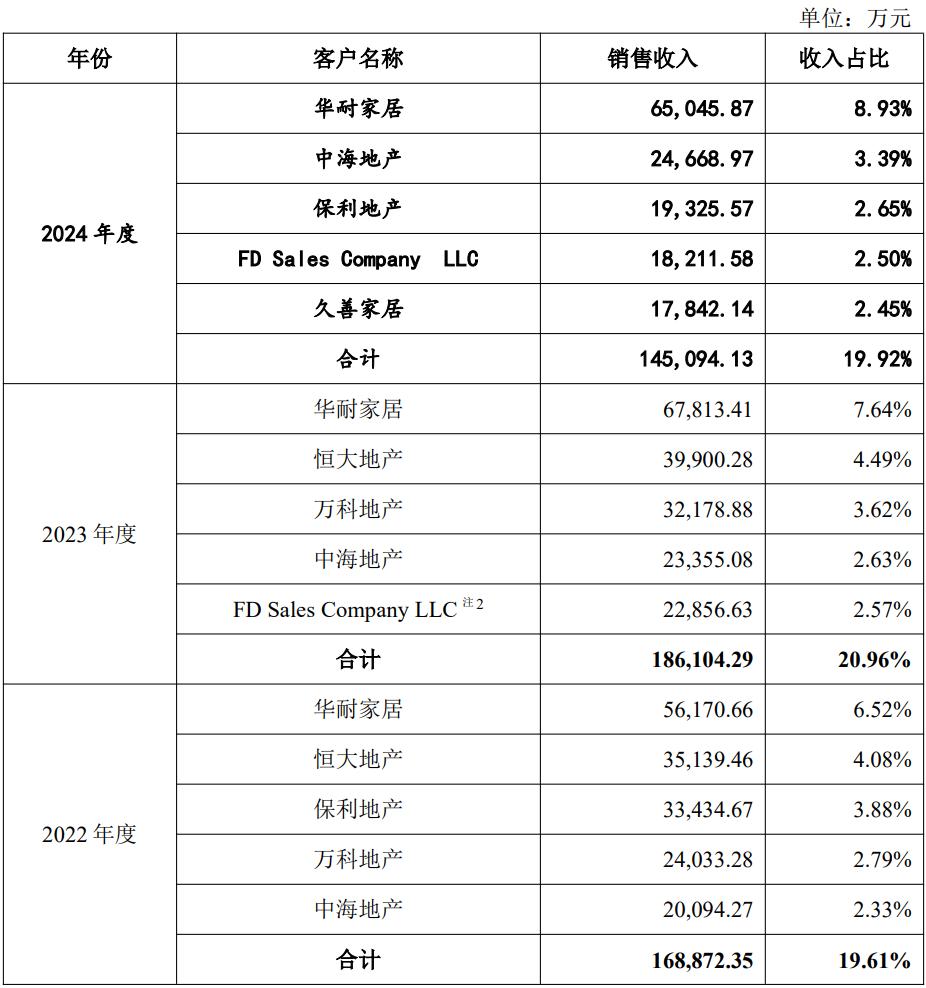

早前,恒大地产曾是马可波罗的主要客户。以2019年为例,恒大地产为其2019年的第一大客户。而2022年、2023年度,马可波罗对恒大地产的销售收入分别约为3.51亿元、3.99亿元。2024年,恒大地产不再是该公司的前五大客户。

2024年度,马可波罗的主要客户包括华耐家居、中海地产、保利地产、FD Sales Company LLC和久善家居。其中,FD Sales Company LLC为纽交所上市公司 Floor & Decor Holdings, Inc.(建材连锁超市)的全资子公司。