撰稿|芋圆

来源|贝多财经

2024年,浙商银行股份有限公司(下称“浙商银行”,SH: 601916、HK: 02016)在宏观经济增速放缓、利率市场化深化与金融脱媒加剧的多重挑战下,探索经济周期弱敏感资产策略,在2024年,交出了一份“喜忧参半”的成绩单。

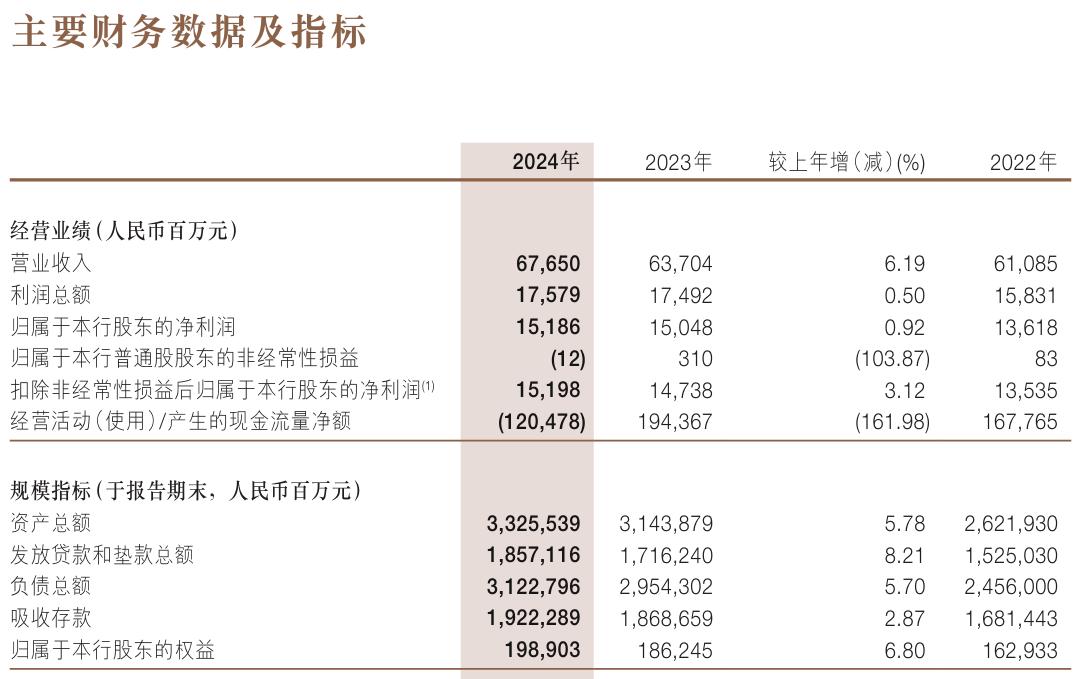

截至2024年末,浙商银行的总资产突破3.3万亿元,较2023年末增长5.78%。2024年全年,该行实现营业收入676.5亿元,同比增长6.2%;但净利润增速显著收窄,净息差缩至1.71%的历史低位。

这份财报犹如一面棱镜,折射出银行业转型期的典型困境——规模增长与盈利能力的“剪刀差”,传统模式与新兴赛道的“拉锯战”。如何赢得这场战役,对于浙商银行新上任的掌舵人来说,显然充满挑战。

一、弱周期策略下利润增速“折翼”,繁荣背后藏隐忧

2025年3月29日,浙商银行发布2024年度报告。财报显示,该行的业绩表现在2024年复杂多变的市场环境下,依然展现出一定的韧性。截至2024年末,浙商银行资产规模累计达到3.33万亿元,稳定增长,全年营业收入和净利润同样保持双升。

截自浙商银行2024年度报告

浙商银行行长助理侯波指出,该行从多个关键维度发力,稳住了营收的基本盘。非利息净收入达到224.93亿元,同比上涨39.05%;占营业收入的33.25%,较2023年上升7.86个百分点,成为营收增长的一大强劲引擎。

与此同时,在综合服务方面,浙商银行通过拓宽客群基础,丰富产品货架,强化专业服务,在激烈的竞争中占据了一席之地。截至2024年末,浙商银行的个人客户数1166.54万户,较年初增长20.75%。

此外,浙商银行深入践行“善本金融”理念,持续加大对普惠金融领域的支持力度,截至2024年末,该行所有境内分行均已开办小微企业贷款业务,普惠型小微企业贷款余额3554.25亿元,较2023年末新增352.98亿元,增速11.03%。

然而一片繁荣景象背后,利润增长的失速又在暗示着浙商银行在新经营策略的实施方面有些后劲不足。2024年,浙商银行实现净利润156.93亿元,同比增长1.29%,与2023年10.75%的增速相差甚远;实现归母净利润151.86亿元,同比增长0.92%。

截自浙商银行2024年度报告

这是浙商银行在2021年宣布实施经济周期弱敏感资产策略以来的首次增速放缓。

“经济周期弱敏感资产”,是在全部资产中按照一定标准加以筛选、组合配置的某类资产或资产组合经信用风险、市场风险调整后,带来的收益和质量与经济周期弱相关,资本消耗较低、风险较小、收益中等,适合以配置为主,以期平稳增长。

浙商银行曾经表示,当“经济周期弱敏感资产”不断占据主流,其营收真正达到浙商银行总营收的40%-50%上下,不仅将为银行创造前所未有的风险抵御能力,还将进一步转变服务实体经济的方式。

自该策略实施以来,浙商银行一转利润下滑颓势,增速一路上涨,2021年至2023年,该行归母净利润增速分别为2.75%、7.67%、10.50%。但在2024年,利润增速意外出现大幅滑降,个中缘由与浙商银行在策略实施过程中难以摆脱传统模式束缚不无关系。

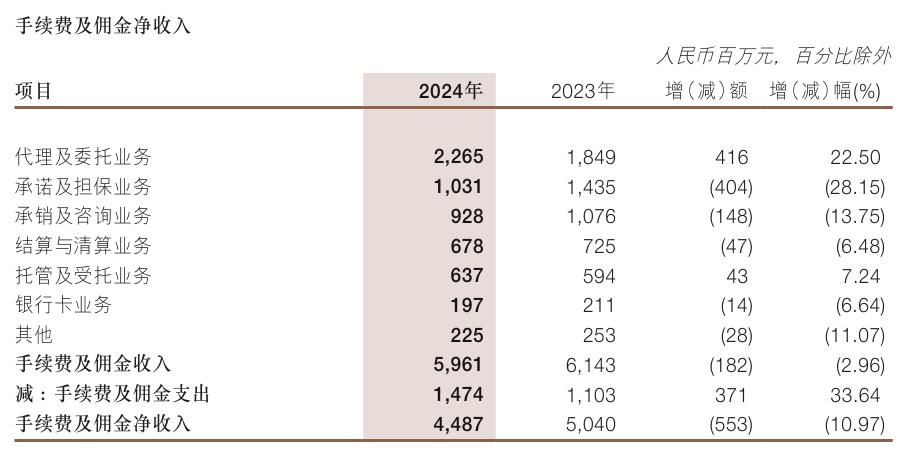

2024年,浙商银行非利息收入虽然实现大幅上涨,但从其各业务变动情况来看,高增速中隐现结构失衡,手续费及佣金收入萎缩,而非利息收入的上涨主要靠投资收益的显著增长拉动。2024年,浙商银行的非利息净收入224.93亿元,同比增长39.05%。

其中,浙商银行的手续费及佣金净收入44.87亿元,同比减少10.97%;实现投资收益113.38亿元,同比增长28.21%;实现公允价值变动净收益35.16亿元,同比增幅达到1095.92%,增长显著。

手续费及佣金收入中,部分核心业务大幅下滑,如承诺及担保为10.31亿元,同比减少28.15%;承销及咨询收入为9.28亿元,同比减少13.75%,仅代理及委托业务和托管及受托业务收入增长,分别为22.65亿元和6.37亿元,同比增长22.50%和7.24%。

截自浙商银行2024年度报告

虽然浙商银行得益于投资收益和公允价值变动的显著增长实现了非利息收入的增加,但此类收入易受市场波动影响,稳定性不足。而非利息收入的结构失衡也反映出该行依然在很大程度上依赖传统业务模式,其增长的可持续性存疑。

2025年第一季度,浙商银行实现投资收益32.02亿元,同比减少18.11%;手续费及佣金净收入12.94亿元,同比减少13.15%;非利息净收入51.24亿元,同比减少14.65亿元,下降

22.23%。

二、负债资产“双承压”,弱敏感策略愿景遇阻

虽然在2024年,浙商银行的非利息收入实现大幅上涨但依然难以弥补全年利息收入带来的缺口,该行在利息收入方面,业务结构风险同样严重。

负债端,浙商银行的存款结构恶化,公司活期存款大幅缩水,个人存款增长有限,使得低成本资金来源流失,被迫依赖高成本定期存款,这也导致付息成本攀升,付息压力加剧,同时,活期存款的流失也削弱了浙商银行的流动性缓冲。

截至2024年末,浙商银行的公司活期存款余额4342.91亿元,占比从34.95%骤降至22.59%;个人存款余额3046.32亿元,占比15.85%,较2023年末仅微增1.43个百分点,且以定期为主,个人定期存款占个人存款的78.6%,难以弥补公司活期存款流失带来的成本压力。

截至2024年末,浙商银行的定期存款余额1.39万亿元,较2023年末增加22.74%,占比72.24%,较2023年末增加11.7个百分点,占比显著上升,拉高整体付息率,同时,同业存放付息率2.56%,应付债券付息率2.50%,高企的成本进一步压缩净息差。

截至2024年末,浙商银行的净利息收益率1.52%,较2023年末下降0.30个百分点。

而在资产端,浙商银行则面临着由于贷款业务分化明显带来的资产质量下行压力,2024年浙商银行的个人贷款收益率下降,票据贴现收益低迷,公司贷款占比过高,虽然不良贷款率改善,但更多需要归功于贷款增速的缓冲和不良资产的大力出清。

截至2024年末,浙商银行个人贷款的利息收入254.60亿元,较2023年末减少3.31%,平均收益率从2023年末的5.96%降至5.26%;票据贴现的利息收入23.67亿元,较2023年末减少8.11%,收益率由2023年末的2.20%降至2.08%,显著低于其他贷款类型。

截至2024年末,浙商银行的公司贷款余额1.25万亿元,占贷款总额67.28%,但收益率从4.72%降至4.35%,集中度风险凸显,并且风险在向周期性行业集中。

截自浙商银行2024年度报告

在浙商银行提出的弱敏感资产策略中,强调将以“经济周期弱敏感资产”为压舱石。达到这一目标,提升弱周期、高景气度行业的授信资产占比不可或缺,但这一点在浙商银行2024年贷款的行业分布难以体现。

截至2024年末,浙商银行将79.48%的公司贷款集中于制造业、租赁和商务服务业、批发和零售业、房地产业、建筑业等五大行业,其中,制造业、房地产业、建筑业都是典型的周期性行业。

并且从该行贷款规模的变化情况来看,浙商银行对三大周期性行业的贷款投入均有增长,其中,制造业的不良贷款增长显著,但在两个非周期性行业中,该行仅对租赁和商业服务业的贷款投入有增长倾向。

截至2024年末,浙商银行在制造业、房地产业、建筑业的贷款余额分别为2732.21亿元、1861.33亿元、748.14亿元,较2023年末分别增长333.10亿元、83.84亿元、60.16亿元,增幅分别为13.88%、4.72%、8.74%。

其中,制造业不良贷款余额40.07亿元,较2023年末增加20.36亿元,增幅103.30%,不良贷款率1.47%,较2023年末减少0.65个百分点。

此外,租赁和商业服务业贷款余额2672.67亿元,较2023年末增加272.49亿元,增幅11.35%;但批发和零售业贷款余额1917.41亿元,较2023年末减少96.79亿元,降幅4.81%。而浙商银行对房地产业的风险敞口整体在不断扩大。

除了公司贷款整体向房地产行业倾斜外,浙商银行的前十大贷款客户中也不乏房地产背景,个人贷款中,住房贷款增速更是显著。

截至2024年末,浙商银行前十大贷款客户中,有4位隶属房地产行业,贷款金额合计177.28亿元,占前十大贷款客户贷款总额的40.64%;此外,该行的个人住房贷款余额1681.36亿元,较2023年末增长21.97%。

由此可见,浙商银行的资产质量依然承压,虽然不良贷款率呈现优化趋势,但关注类贷款余额、不良贷款余额和逾期贷款余额均在上升,而贷款规模、核销和重组贷款规模增长显著,资产质量实质性改善的程度并不大。

截至2024年末,浙商银行不良贷款率1.38%,较2023年末减少0.06个百分点,同时不良贷款余额254.94亿元,较2023年末增加8.98亿元,增幅3.65%,低于贷款增速8.21%;逾期贷款余额335.11亿元,较2023年末增加57.25亿元。

其中,关注类贷款余额444.88亿元,较2023年末增加94.05亿元,增幅26.81%,占比2.4%,较2023年增加0.35个百分点。另一方面,浙商银行重组贷款和核销额度大幅增加,不过关于2023年重组贷款总额在2023年报和2024年报中出现了不对应的情况。

截自浙商银行2023年度报告

截至2024年末,浙商银行重组贷款总额128.75亿元,虽然在2024年报中显示比上年末增加32.12亿元,但根据2023年报公布的重组贷款计算,2024年末比2023年末增加92.11亿元,增幅251.39%;2024年末核销128.52亿元,较2023年末增加43.95%。

截自2024年度报告

此外,浙商银行将公允价值变动计入其他综合收益计入了贷款分类,这一类别没有相关的不良贷款问题,将其计入贷款还能增加了贷款额度及其利息收入,不过,这种记账方式的合规性待考,同时这种方式也可能导致浙商银行整体的信用风险敞口被低估。

近期,浙商银行的不良贷款又有大幅增加的可能。2025年4月29日,浙商银行发布一则关于诉讼事项的公告,内容显示,浙商银行深圳分行与深圳市森森海实业有限公司、汪帮、深圳高题天德科技有限公司、黎建棠金融借款合同纠纷已立案。

此次涉案的金额中,借款本金19.5亿元,相应欠息、逾期利息、复利、罚息、律师费等,暂共计23.17亿元,目前该笔融资已被计提相应的损失准备。

2025年一季度末,浙商银行的不良贷款率也没有出现持续优化的迹象。截至2025年一季度末,浙商银行不良贷款余额259.55亿元,比上年末增加4.61亿元,增幅1.81%;不良贷款率1.38%,较2024年末持平。

三、内控问题掣肘转型,新帅掌舵稳增待考

浙商银行经济周期弱敏感资产策略的落地效果不佳与该行近年来内控系统不断失守,董监高人员震荡有着直接关系。

2025年4月30日,浙商银行发布一则关于外部监事无法履职的进展公告,内容显示,中国建设银行浙江省分行原行长高强涉嫌严重违纪违法,目前正接受中央纪委国家监委驻中国建设银行纪检监察组纪律审查和北京市通州区监察委员会监察调查。

高强自2022年6起担任浙商银行的外部监事一职,同时还兼任浙江金顾财务顾问事务所主任,财通证券股份有限公司独立董事。而在此之前,浙商银行已有多为“落马”高管。

2019年至2024年,网传浙商银行多位高管或被查或被禁止从业终身,其中就包括该行前任董事长沈康仁和前任行长张荣森。虽然目前只能在中央纪委官网找到沈康仁接受调查的确切公告,但其间浙商银行的公司治理系统的确长时间处于不健全状态。

进入2025年,在刚刚过去的第一季度,浙商银行就收到6张来自国家金融监督管理总局的罚单,罚款金额合计2224万元,在其中一张罚单中,时任浙商银行杭州富阳支行客户经理陈高平因在个人经营性贷款业务中签订空白合同,向保证人隐瞒实际贷款金额而被禁止从事银行业工作2年。

对于内控系统风险浙商银行也表现出了整治决心,2024年,浙商银行执行了绩效薪酬追索扣回1424人次,追索扣回绩效薪酬总金额3033.78万元。同时,该行新上任的董事长和行长。

2023年8月9日,陆建强担任浙商银行董事长任职资格获国家金融监督管理总局批准,正式履职。

陆建强并非银行业出身,曾任浙江省工商局办公室副主任,浙江省工商局工商信息管理办公室主任,浙江省工商局办公室主任,浙江省工商行政管理局办公室主任,浙江省政府办公厅副主任,浙江省政府副秘书长,财通证券董事长。

此后,2025年4月10日,浙商银行发布公告,宣布聘任陈海强为行长。陈海强原本是浙商银行副行长,在此之前曾任该行首席风险官。但在公告发布不久,浙商银行就再次收到一张50万元罚单。

浙商银行自提出智慧经营理念后,犹如一艘在浩瀚大海中调整航向的巨轮,在经营策略上进行了一系列大刀阔斧的调整,然而,就目前看来,经营策略的调整并非一帆风顺。回顾 2024 年,浙商银行在业绩表现上亮点与挑战并存,如何稳增长仍需要持续探索。