撰稿|行星

来源|贝多商业&贝多财经

国内AI全病程管理赛道正进入业绩兑现期,但微脉的IPO之路依然面临严峻拷问。

4月20日,微脉公司(下称“微脉”)在港交所更新招股书。这家凭借“挂号问诊工具”起家的企业,如今摇身一变,以“AI赋能的全病程管理服务商”的新身份冲刺港股IPO,招商证券国际为其独家保荐人。

然而,这一紧跟时代风口的赛道定位背后,三年累计超6亿元的净亏损与居高不下的成本,叠加“AI驱动”叙事与“人海战术”现实的巨大落差,将微脉高增长叙事背后的脆弱根基暴露无疑。

微脉若想成为真正的“AI全病程管理第一股”,而非披着科技外衣的重资产公司,就必须尽快向市场证明,即便脱离合作医院这一线下网点,该公司也能够凭借AI技术赋能实现可持续盈利。否则,其估值逻辑恐难经受市场考验。

一、赛道卡位,多元业务拉高营收

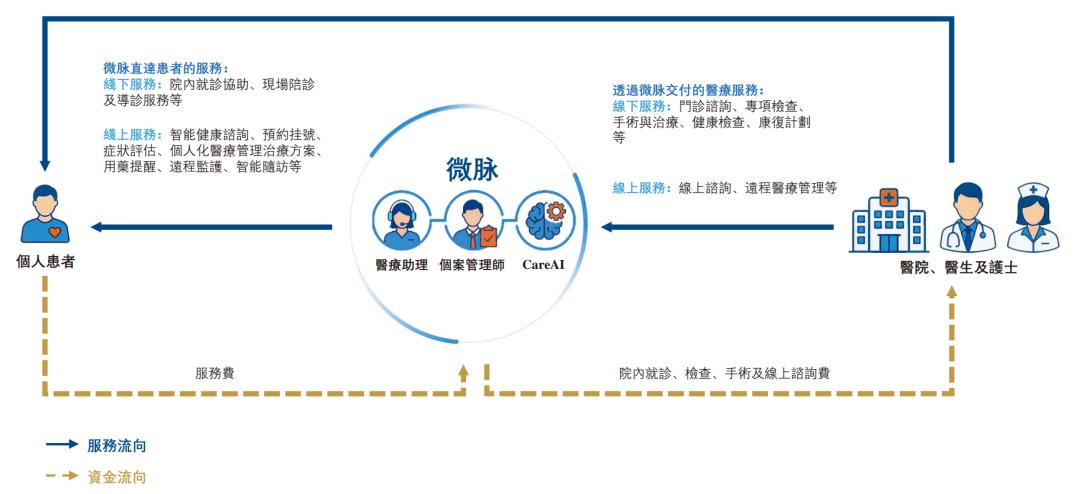

结合天眼查APP信息及招股书介绍,微脉定位“AI赋能的全病程管理服务提供商”,致力于通过人工智能引领医疗健康领域的变革,连接医院、医生和患者,重构医院服务的价值链的价值图景。

微脉在招股书中称,该公司提供的服务涵盖患者医疗咨询、治疗协调及康复等全流程,截至2025年末覆盖超120个病种,由合作医院医疗专业人员,以及其内部护理人员组成的多学科团队提供,并由其专有的CareAI平台赋能。

CareAI是微脉自研的AI医疗管理平台,该平台基于专有M.A.S(多智能体系统)及MoM(混合模型)架构,能够通过多智能体协作与混合模型算法,整合来自多个来源的健康数据,为每一位就诊患者构建专属动态健康档案。

凭借这一技术支撑,微脉搭建起全病程管理服务框架。一方面,该公司面向患者提供根据特定医院、疾病状况及医疗健康生命周期阶段定制的全病程管理套餐,累计与188家医院达成合作,提供全病程管理服务、配备专业医疗助理。

另一方面,微脉面向药企、电信运营商及医疗机构提供全病程解决方案。该公司为药企提供处方后患者支持与真实世界数据收集;与运营商合作拓展分销渠道;同时向超4800家医院免费提供API接口以构建生态,通过软件销售实现收入。

除此之外,微脉还切入了医疗健康产品销售、保险经纪服务、IP驱动的医疗健康营销解决方案等领域。这些延伸业务与核心全病程管理形成协同效应,共同支撑着该公司向综合疾病管理服务提供商的目标迈进。

多元业务布局的驱动下,2023年至2025年(即“报告期”),微脉分别实现收入6.28亿元、6.53亿元和8.63亿元;其中2025年收入同比大增32.2%,较2024年不足4%的增长大幅提速,展现出较强的增长韧性。

过去数年,人工智能(AI)概念火热,微脉也搭上了这列快车,宣传运用AI赋能医疗服务行业。不过,微脉的研发投入并不算高。报告期内,该公司的研发开支分别约为3990.9万元、2981.3万元和3813.4万元,一度出现下滑。

对比可知,微脉2025年的研发开支约为3813.4万元,虽然较2024年有所增长,但低于2023年。与此同时,该公司的研发费用率由2023年的6.4%减少至2024年的4.6%,并进一步减少至2025年的4.4%,持续走低。

在这样的基础上,微脉的AI故事就稍显不足,难以撑起所谓的“AI赋能”概念。坦白来说,研发是驱动技术进步、产品创新的根本,没有自研和技术,一切都是空谈,更不要说赋能和转型。

不过,研发投入到效果呈现也并非完全直接对应,有时候存在错峰性质。但长期来看,持续加码研发,才有机会在激烈的竞争中乘风破浪。

二、绑定医院,重资产下盈利困难

但细究招股书可知,微脉的业务发展战略并非毫无隐忧。该公司虽以5.2%的份额在国内医院合作模式的全病程管理市场中位列榜首,但第一的宝座背后,是与合作医院“深度绑定”的重资产模式。

为保证“全病程管理”这一核心业务在合作医院的顺利推进,微脉选择与后者共建“微脉全病程管理中心”,并向医院派驻了共计376名医疗助理,负责面向患者及医院的驻场运营,同时担任CareAI平台的数据标注员。

重资产模式的代价,直接体现在了成本端。微脉各期服务成本均占收入的八成左右,金额也由2023年的5.09亿元增至2025年的6.76亿元。其中,医院内与医护人员成本占比分别为55.2%、57.1%和49.8%,是其服务成本居高不下的主因。

微脉的这一创收模式,存在两大隐忧。首先,该公司的业务根基建立在与外部医院的深度绑定之上,这种模式虽构筑起了资源壁垒,却也削弱了其风险抵御能力,任何合作关系的变动,都有可能对其财务状况与经营业绩造成不利影响。

其次,在占比高达80%的服务成本映衬下,微脉标榜的“AI驱动”更像是为其庞大驻场运营团队提供辅助的工具,而非技术驱动下的颠覆性力量。当运营模式未能摆脱对人力的根本性依赖,其“AI+全病程”的想象空间也将大打折扣。

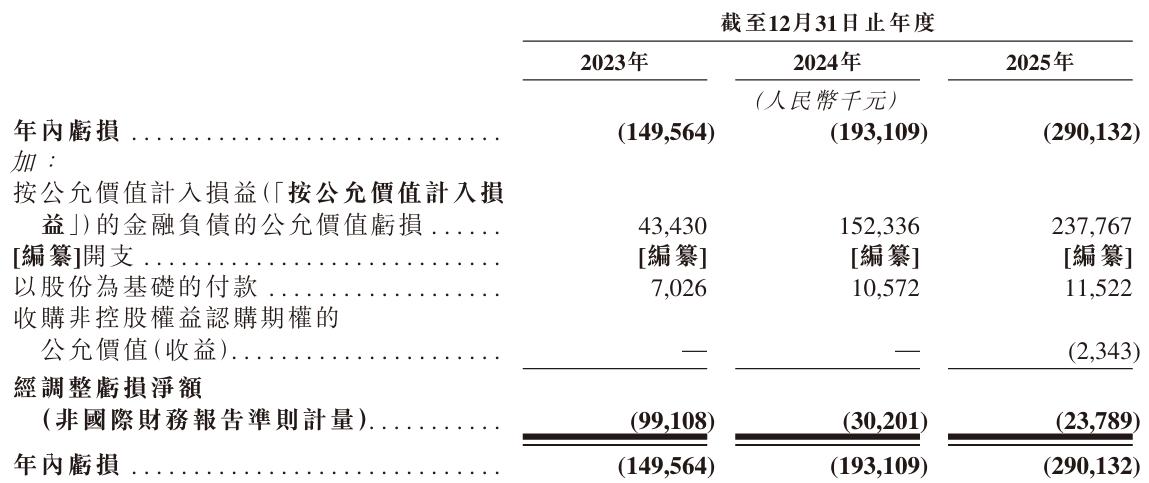

另需注意的是,微脉至今仍未走出亏损泥潭。报告期内,该公司的净亏损由2023年的1.50亿元扩大2025年的至2.90亿元,三年累亏超6亿元。即便剔除非现金因素影响,2025年仍存在2378.9万元的亏损,盈利拐点尚不明朗。

按非国际财务报告准则计量,微脉2023年、2024年和2025年的EBITDA分别约为-1.37亿元、-1.79亿元和-2.65亿元,经调整EBITDA分别约为8610.8万元、-1641.5万元和138.7万元,一定程度上实现了盈利。

另外,微脉的经营活动现金流持续净流出,分别为-8322.3万元、-3946.5万元和-3333.5万元。尽管截至2025年末在手现金增至1.60亿元,但按当前的“烧钱”速度计算,若无外部融资输血,其现金流安全边际并不宽裕。

与之对应的是,微脉在2025年10月完成800万美元E轮融资,投后估值约为7.08亿美元等。另在2025年9月,微脉还向德清数智贷款融资2000万元,年化利率为6%。

微脉亦坦言,截至2026年2月末,该公司整体收入较2025年同期有所增长,新增六家合作医院,保险经纪及IP驱动的医疗健康营销解决方案持续向好,预期净亏损将有所收窄。

但在调整非经常性项目之前,微脉2026年仍无法实现盈利(注:一般口径下)。

三、赛道拥挤,巨头环伺如何突围?

不可否认,围绕患者提供贯穿院内外多场景的全病程管理服务,近年来正引发行业广泛关注。该模式涵盖从预防到随访的各个环节,核心在于预防优先、持续照护与整合型服务,以及“全流程、全周期、多学科、混合医疗”的独特特性。

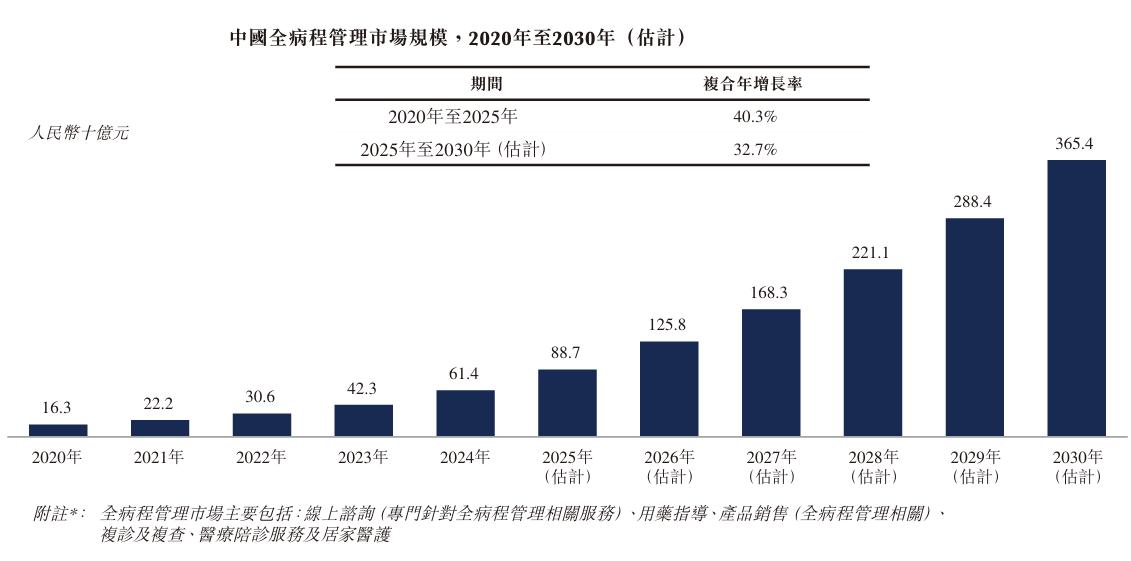

弗若斯特沙利文资料显示,2025年中国全病程管理市场规模为887亿元,较2020年的163亿元以40.3%的复合年增长率增长;预计到2030年,该细分市场规模将进一步增至3654亿元,2025年至2030年的复合年增长率为32.7%。

就市场发展现状来看,国内的全病程管理行业尚处起步期,2024年市场规模仅占整体医疗管理行业的4.0%。且尽管中国已有上千家市场参与者,但大多数参与者的业务规模有限,仅在有限的地理区域或医疗专科开展业务。

收入层面,微脉在2024年以0.71%的份额跻身中国全病程市场管理第三名,不过与市场占有率高达3.29%的榜首及1.28%的第二名相比,差距依然悬殊。考虑到头部玩家的先发优势与规模效应,该公司短期内的追赶难度较大。

另有专家指出,全病程管理已成为近年来互联网医疗行业中的潜力赛道,京东健康、阿里健康等互联网巨头凭借流量、资金和技术优势纷纷入局,微脉与之相比存在流量、资金、品牌上的不足。

此外,垂直领域微医、好大夫在线、健康之路等已形成一定品牌认知;传统医疗IT领域,卫宁健康、创业慧康等企业也正凭借与医院的深度绑定关系,加速向全病程管理领域渗透,微脉所面临的行业竞争正变得愈发激烈。

站在医疗数字化转型的风口,微脉突出重围的关键在于技术沉淀与数据资产化。只有当AI不再仅限于“人力的辅助工具”,而成为诊疗过程中不可或缺的价值引擎,微脉才能从“医院服务商”真正进化为“AI+全病程管理运营商”。