撰稿 | 贝多

来源 | 贝多商业&贝多财经

“中国第二大羊奶粉品牌”,这个标签,宜品集团贴了很多年。

4月12日,宜品营养科技(青岛)集团股份有限公司(下称“宜品集团”或“宜品”)再度递交招股书,报考港交所主板上市。

据贝多商业&贝多财经了解,这是该公司继2025年8月31日首次递表失效后的第二次闯关。

距离上一次递表失效,不到八个月。宜品集团光速重整旗鼓,这个速度本身,就值得细看。

一、上半年“惨烈”,下半年“抢救”

先看数据。

据招股书介绍,宜品集团专注于羊奶粉及FSMP领域,为全年龄段消费者,特别是易过敏、乳糖不耐受或消化吸收不良人群提供高营养、易吸收、低致敏的膳食解决方案。

目前,宜品集团的产品矩阵涵盖婴幼儿配方羊奶粉、FSMP、婴幼儿配方牛奶粉、儿童及成人配方奶粉产品等。

2023年、2024年和2025年,宜品集团的营收分别为16.14亿元、17.62亿元和18.64亿元,净利润分别为1.68亿元、1.72亿元和1.83亿元。整体而言,宜品集团的业绩表现“稳中有进”,收入和利润温和增长。

然而,把时间线拉近至2025年上半年,画面截然不同。此前招股书显示,该公司2025年上半年的营收约为8.06亿元,同比减少10.36%;净利润5668.8万元,同比骤降42.57%。

净利润近乎“腰斩”。这四个字,放在任何一份招股书里,都不会让人感到轻松。宜品集团的解释是:包装更新过渡期影响了发货节奏,进而导致婴幼儿配方羊奶粉出货量下降。

这个说法,解释得通,但禁不起细想。2025年上半年,宜品集团的婴幼儿配方羊奶粉收入从2024年同期的5.5亿元降至4.48亿元,降幅18.58%,营收占比也从61.2%收缩至55.6%。

这是宜品集团的当家产品,也是“中国第二大羊奶粉品牌”这一标签的核心支撑——而它的出货量,在上半年跌了近两成。

招股书里的下半年数据没有单独披露,但全年收入最终回到18.64亿元,隐含下半年的追赶极为用力。换句话说,宜品集团把上半年的“坑”,几乎全部押到了下半年填平。

这像一场“事后补妆”的财务调度,而市场真正关心的,是这种反弹能否持续,以及它背后真正的驱动力,是市场需求,还是单纯的渠道压货。

而此前的2022年6月,宜品集团董事长兼总经理牟善波曾表示,2021年公司营收18.58亿元,同比增长19.2%;净利润2.69亿元,同比增长75.8%。其中,羊奶粉是增长最快的品类,占公司总营收的60%以上,销售额超过10亿元。

从这个角度来看,宜品集团的收入虽然实现了增长,但却远不及2021年。

二、大手笔分红,现金储备却持续缩水

比净利腰斩更值得玩味的,是宜品集团的分红与现金储备之间的矛盾。

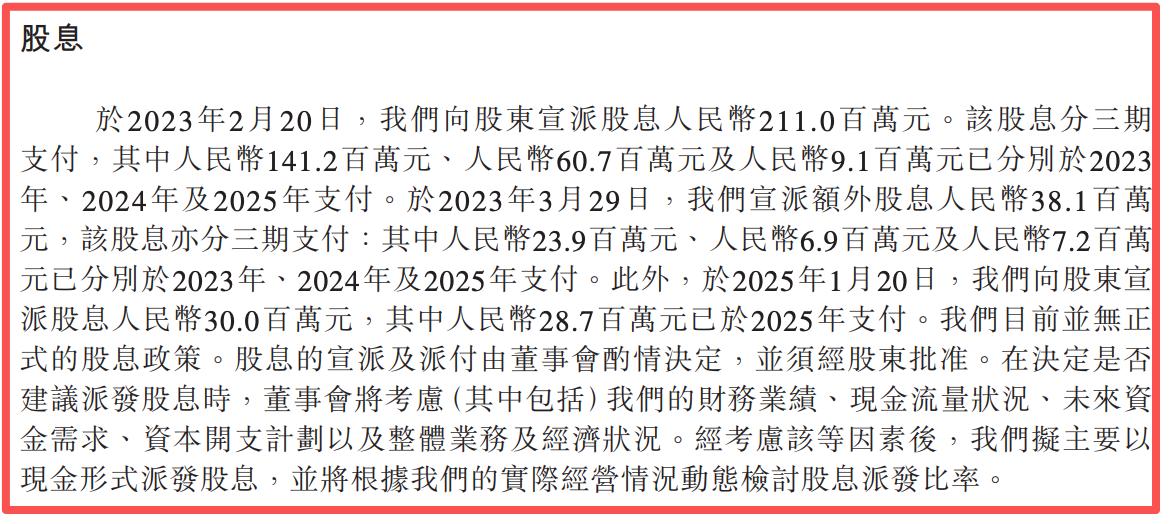

2023年2月,宜品集团宣派股息2.11亿元;2023年3月,进一步宣派股息3810万元;2025年1月,该公司再度宣派股息3000万元。

仅这三笔,合计约2.79亿元。考虑到2025年上半年净利润只有5668.8万元,2023年全年净利润不过1.68亿元,这个分红力度不可谓不大。

现金储备方面,截至2022年末,宜品集团的现金和现金等价物约为3.88亿元,2023年末约3.47亿元,2024年末约3.37亿元,2025年6月末约3.22亿元。2025年末,该公司的现金和现金等价物反弹至约4.71亿元。

“左手”大额分红,“右手”现金持续缩水——宜品集团的资金安排,呈现出一种耐人寻味的节奏感。不过,该公司2025年经营活动所得现金净额约3.6亿元,致使现金储备增加至4.71亿元。

上市前突击分红,通常意味着创始团队对IPO稀释后收益的不确定。与此同时,现金储备的持续消耗,则让募资“补血”的必要性变得顺理成章。因此,该公司在上市募资用途里明确列出了“补充营运资金”一项。

这个安排,与分红节奏放在一起看,确实让人难以忽视。

二、“中国第二”的光环与赛道焦虑

宜品集团身上最显眼的光环,是“中国第二大羊奶粉品牌”。

根据弗若斯特沙利文报告,以2024年零售额计,宜品集团在中国羊奶粉市场排名第二,市场份额14.0%;在婴幼儿配方羊奶粉市场同样排名第二,份额17.6%。在婴儿特殊医学用途配方食品(FSMP)市场,排名中国本土品牌第二,份额4.5%。

这个“第二”,并不稳固。

一个不容忽视的背景是:羊奶粉市场正在被传统乳业巨头系统性蚕食。飞鹤、伊利等头部企业纷纷推出小分子蛋白牛奶粉,在“易吸收”这一核心卖点上直接对标羊奶粉,而传统品牌在渠道渗透率和品牌认知度上拥有宜品难以匹配的优势。

宜品集团的应对之策,是将特医食品(FSMP)作为第二增长极。2025年,FSMP业务收入3.39亿元,占比18.2%,同比增幅高达55.1%。同时,该产品的毛利率74.7%–76.1%,远高于羊奶粉的57%–59%。

这是一个值得关注的方向,但问题同样存在:FSMP市场本身规模有限,且同样面临来自医药巨头的竞争。另外,18.2%的收入占比,尚不足以替代羊奶粉成为真正的业绩支柱。

与此同时,OEM及乳制品相关材料的毛利率从2023年的25.6%断崖式下滑至2025年的6.7%——低了将近19个百分点。这一业务占收入约14.2%,贡献度已大幅萎缩。

整体来看,宜品集团的收入结构正在从“羊奶粉一业独大”向“羊奶粉+特医食品双轮驱动”过渡,但过渡期内,青黄不接的压力清晰可见。

三、补贴依赖:净利润里藏着的“水分”

在拆解利润质量时,有一个数字值得单独拎出来。

2023年至2025年,宜品集团计入当年的政府补助分别为3660万元、1640万元和2290万元,占净利润的比重分别为21.8%、9.5%和12.5%。

三年合计获政府补贴7590万元。

这意味着,剔除补贴后,宜品集团2023年的“真实”净利润约为1.31亿元,2024年约为1.56亿元,2025年约为1.60亿元。2024年净利润若剔除补贴,缩水近一成。

招股书直言:政府补贴的持续性取决于政府决定,若补贴终止,将对财务状况造成不利影响。

一家自称“航天级品质”的乳业公司,净利润里还装着两成多的政府输血——这个成色,市场会如何定价,不难猜测。

四、75%股权与一个创始人的控制权

本次上市前,牟善波直接持股19.16%,通过康旺投资持股38.31%,通过员工持股平台启旺投资持股17.64%,合计控制宜品集团约75.11%的股份。

75%,绝对控制线。这是一个典型的家族企业股权结构。牟善波既是董事长、总经理,也是核心发起人,从2012年黑龙江康旺食品成立至今,一路主导着宜品集团的股权演变与业务转型。

这把股权钥匙,也同时打开了另一个话题:现金分红去了谁的口袋?

按照持股比例计算,2023年合计约2.5亿元的分红中,牟善波及其控制的实体约可获得1.88亿元。而这些分红的决议时间——2023年2月、3月——恰在上市进程启动前后。

IPO前夜的密集分红,是股东的合理回报,还是一种提前锁定收益的操作,市场自有判断。

这一次,它能品出什么味道?