撰稿|行星

来源|贝多商业&贝多财经

4月9日,长春长光辰芯微电子股份有限公司(下称“长光辰芯”)正式开启招股,招股日期为4月9日至4月14日。按照计划,长光辰芯将于2026年4月17日在港交所上市,股票代码为“03277”。

发售规模方面,长光辰芯拟全球发售6529.42万股股份,其中香港公开发售占10%,国际发售占90%,发售价为39.88港元/股。本次IPO,长光辰芯的募资总额约26.04亿港元,募资净额约25.04亿港元。

将视线聚焦长光辰芯的核心竞争力,该公司于2015年研发出世界上第一款BSI、sCMOS图像传感器,随后向工业成像、专业影像、医疗成像等领域拓展,致力于为全球合作伙伴提供先进的CMOS图像传感器产品和优质服务。

凭借技术积淀,长光辰芯才能够成为国内极少数能在高性能CMOS图像传感器领域实现自主研发的企业。此番在港交所上市,既是对其技术实力与商业价值的验证,也是国产高端传感芯片从“技术突破”迈向“资本兑现”的关键一步。

一、研发筑基,剑指未来增长

天眼查App信息显示,长光辰芯成立于2012年9月,前身为长春长光辰芯光电技术有限公司。目前,该公司的注册资本为3.7亿元,法定代表人为王欣洋,主要股东包括王欣洋、奥普光电等。

据招股书介绍,长光辰芯是一家CMOS图像传感器(CIS)提供商,专注于CIS研发,产品组合涵盖九大产品系列、50余款标准型号;当市场上的标准现成产品无法满足目标应用要求时,该公司亦提供定制传感器解决方案。

区别于专注出货量、通过规模扩张与成本压降开展竞争的消费级CIS,长光辰芯深耕非消费级CIS领域,产品主要应用于工业成像、科学成像、专业影像及医疗成像等场景,为客户提供CIS的设计与销售服务。

实际应用中,长光辰芯的CIS产品能够提高工业相机、科学相机、专业电影摄影机等成像设备的性能与画质。例如在工业制造领域用于制造检测过程,在科学成像领域支撑DNA序列成像、共聚焦显微镜及荧光相机等高端应用。

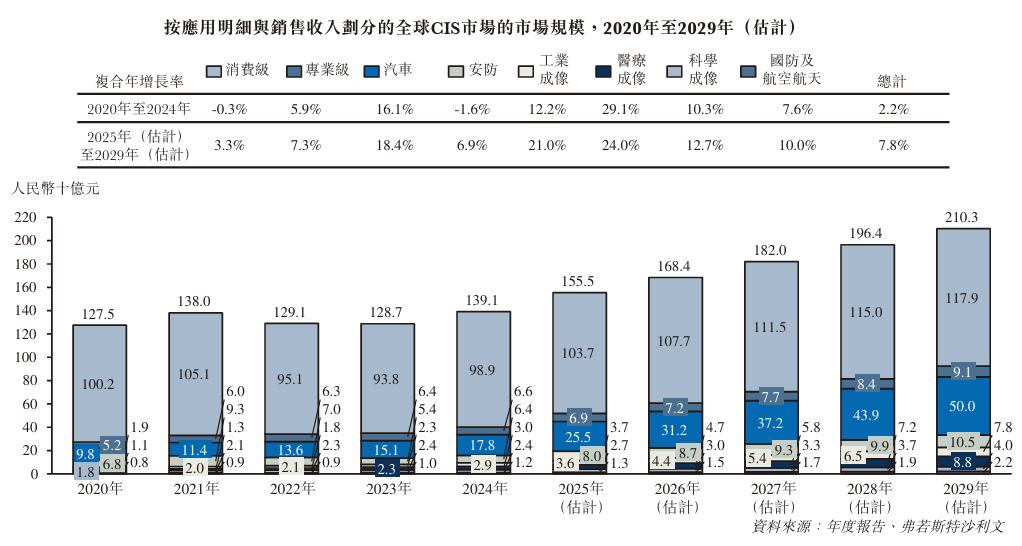

那么,长光辰芯所处的赛道究竟有多大?根据弗若斯特沙利文报告,2020年至2024年全球CIS收入由1275亿元增至1391亿元,复合年增长率约2.2%。其中,工业成像、科学成像CIS市场2024年的收入分别占全球CIS市场的2.1%和0.8%。

这两项数据看似小众,背后却藏着一片高价值“蓝海”。工业成像、科学成像CIS领域对光学格式、封装可靠性及成像精度要求更高,产品周期更长、定制化程度更高、平均售价远高于消费级CIS,因此长期由少数国际及区域性龙头企业主导。

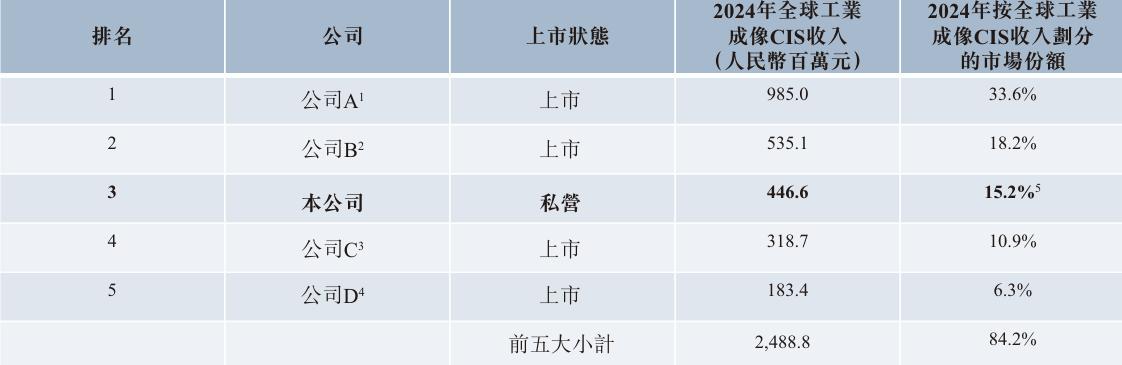

而长光辰芯,正是这片“蓝海”中脱颖而出的“中国力量”。按照2024年的收入计算,该公司在工业成像CIS领域位列全球第三,市场份额达15.2%;在科学成像CIS领域同样排名全球第三,市场份额为16.3%。

二、业绩稳增,毛利水平亮眼

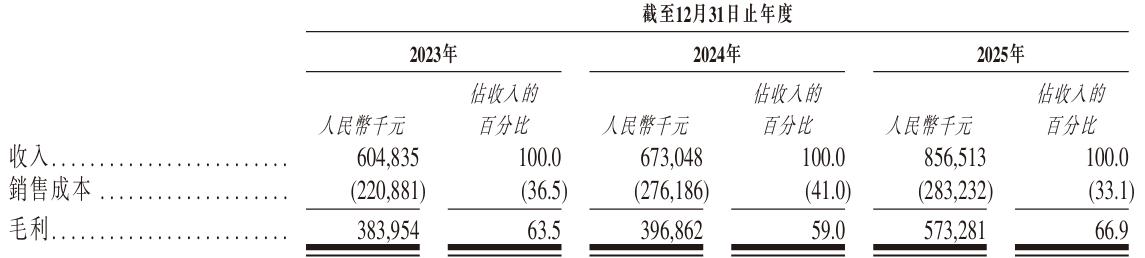

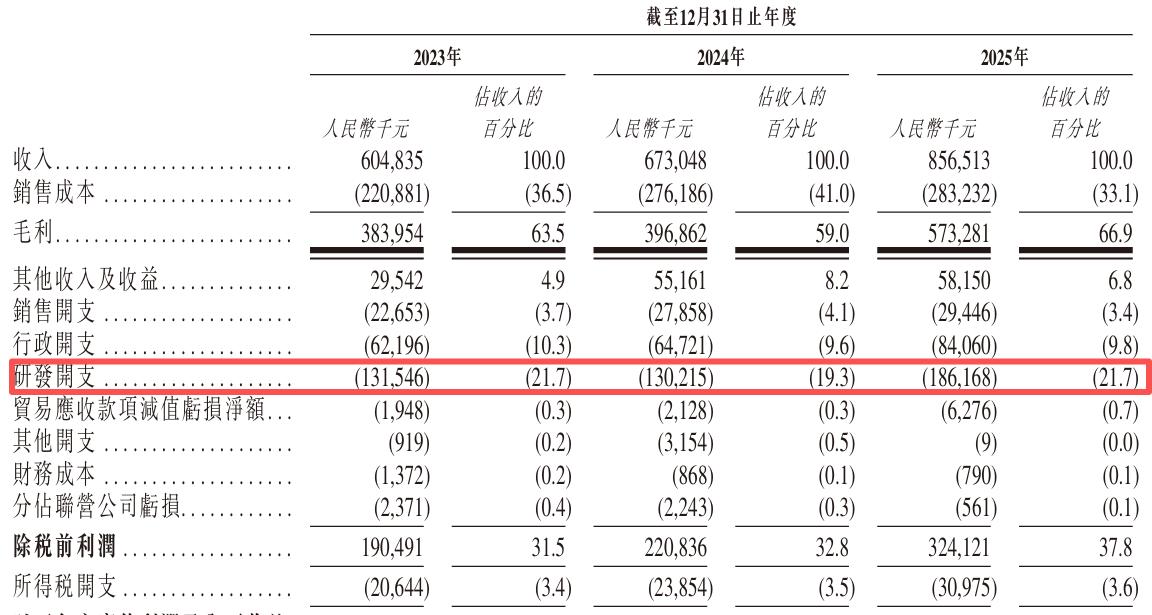

高价值赛道的成长潜力,拉动着长光辰芯业绩曲线的增长。过去三年,该公司的收入由2023年的6.05亿元增长11.3%至2024年的6.73亿元,并进一步增至2025年的8.57亿元,增幅高达27.3%,增长势头强劲。

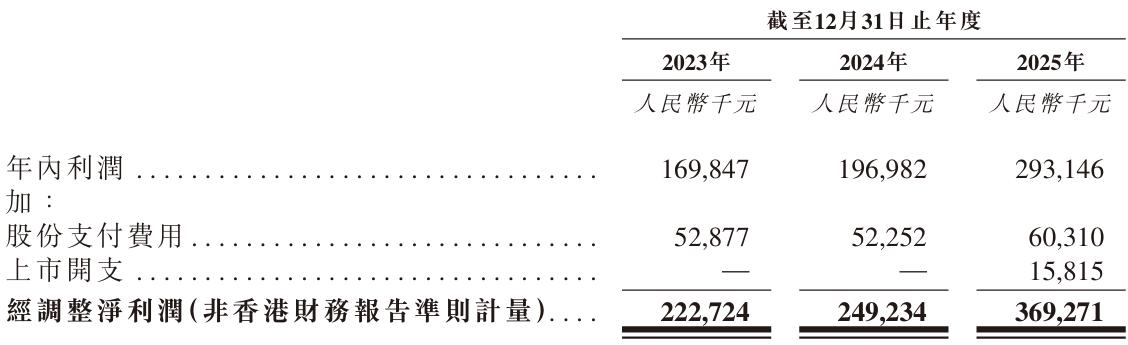

长光辰芯的利润表现同样可圈可点,2023年、2024年和2025年(即“报告期”),该公司的净利润分别为1.70亿元、1.97亿元和2.93亿元,复合年增长率约为31.4%;经调整净利润的复合年增长率也达到了28.8%,保持高位增长。

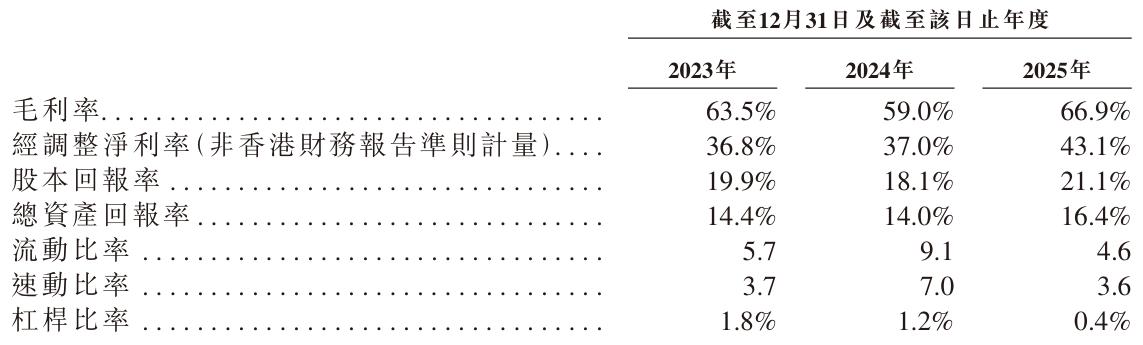

更值得一提的是长光辰芯的毛利水平。报告期各期,该公司分别实现毛利3.84亿元、3.97亿元和5.73亿元,毛利率分别为63.5%、59.0%和66.9%,规模扩张与盈利质量优化同步推进。

作为对比,国内消费级CIS龙头企业的毛利率普遍在30%以下。其中豪威集团(603501.SH、00501.HK)2023年至2025年的毛利率分别为19.9%、28.2%和30.3%;同期,思特威(688213.SH)与格科微(688728.SH)的毛利率也未超过30%。

两者之间的差距,恰恰是消费级、非消费级CIS不同经营逻辑在财务端的直接体现。在高壁垒市场中,高端产品的结构优势和技术稀缺性赋予了长光辰芯更强的定价能力,从而开辟了更丰厚的盈利空间。

这种差异化的市场定位,助力长光辰芯打开了全球市场的大门。该公司的传感器已出口到全球30多个国家和地区,2025年海外收入在总收入中的占比达到22.9%,展现出强大的全球竞争力。

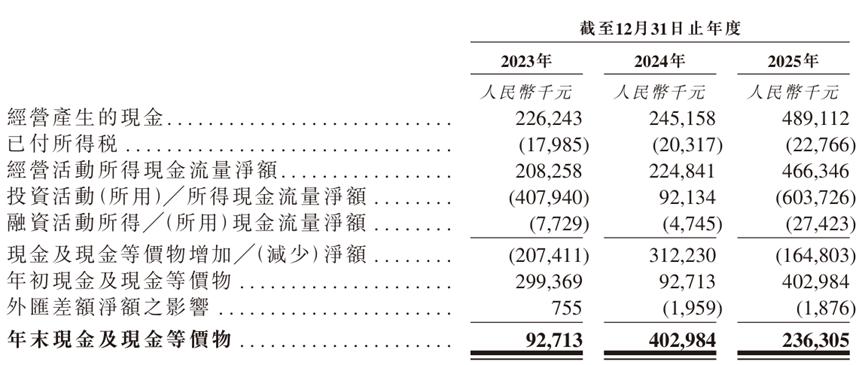

此外,长光辰芯的经营现金流持续为正且增长势头良好,由2023年的2.08亿元稳步提升至2025年的4.66亿元。截至2025年末,该公司在手现金及现金等价物高达2.36亿元,为业务拓展与全球化布局提供了充足弹药。

三、研发筑基,剑指未来增长

此次IPO,长光辰芯募资计划将围绕“技术+产能+市场”三大维度展开,在加码研发投入、驱动产品在主要应用场景的创新迭代、建设CIS研发中心的同时,持续扩充封装及测试生产线,并提升区域拓展与海外运营能力。

长光辰芯在招股书中表示,在巩固现有应用场景地位的同时,该公司在未来五年还将加速向医疗成像及专业影像领域渗透。为支撑这一战略,其计划将募资金额中的76%(约19.03亿港元)投入研发,进一步夯实技术护城河。

事实上,高研发投入对长光辰芯而言已是常态。2023年至2025年该公司的研发费用分别为1.32亿元、1.30亿元和1.86亿元,三年累计投入超4亿元;研发费用率分别为21.7%、19.3%和21.7%,持续高于行业平均水平。

凭借14年的自主研发积累,长光辰芯建立了11项核心专有技术,并在像素设计、电路设计和工艺开发领域筑起技术壁垒,产品性能比肩全球行业领导者,同时具备大画幅、高分辨率、高灵敏度、高帧率等优势。

正是这些技术壁垒与产品潜能,为长光辰芯赢得了专业投资者的青睐。本次IPO该公司引入了包括高瓴、博裕资本、广发基金在内的多家基石投资者,认购总额约1.66亿美元,占发行总量的约50%,充分证明市场对其成长前景的高度认可。

此次上市,不仅是长光辰芯从技术到资本的里程碑,更是其迈向全球化的新起点。借力资本东风,该公司将进一步扩大规模、投入研发,在全球高端CIS赛道中持续深化品牌影响力与客户信任度,推动新一轮的价值跃升。