撰稿|何威

来源|贝多商业&贝多财经

当一家数字科技公司连续八年累计扣非亏损近40亿元,手中现金仅剩不到3亿元,而流动负债却高达近10亿元时,赴港上市递交的招股书,更像是一封紧急的“求救信”。

近日,A股“数字出版第一股”中文在线正式向港交所递表,启动“A+H”双重上市。这家曾以网文立身的老牌企业,如今将全部叙事押注于“AI驱动的数字文娱平台”,尤其倚重其海外短剧平台ReelShort作为增长引擎。

然而,光鲜的概念背后,是2025年前三季度每收入2元就亏损近1元的残酷现实,以及大股东与高管在IPO前夜的密集减持。

这场跨越资本市场的豪赌,究竟是抓住AI与内容出海风口的战略突围,还是现金流枯竭下的无奈自救?答案,或许就藏在火爆的短剧流量与持续失血的财务报表之间。

一、减持潮全景复盘,背后遭遇双重冲击

在冲刺港股IPO的关键节点,中文在线却遭遇了一场罕见的“减持风暴”。公司重要股东与核心高管接连抛售股份,这一系列动作不仅引发了市场广泛关注,更投内部战投对中文在线未来价值的复杂信号。

本轮减持潮主要来自两大阵营:战略股东与公司管理层。

首先是大股东层面的战略性撤退。2025年9月至11月,作为一致行动人的腾讯旗下深圳利通与阅文集团旗下上海阅文,通过集中竞价与大宗交易方式,合计减持约1450万股,占总股本的1.99%,套现金额估算约4亿元。

减持完成后,双方合计持股比例从8.98%降至6.991%。作为重要的战略投资者,腾讯与阅文的减持被市场解读为对中文在线长期投资价值的重新评估。

与此同时,公司高管层上演了持续的“逢高套现”。自2022年起,以董事张帆、董事兼常务副总经理谢广才、首席运营官杨锐志、副总经理兼董秘兼财务总监王京京为代表的四位核心高管便轮番减持。

据统计,2022年至2023年初,四人合计套现约2000万元;2024年合计套现超3200万元;2025年6月至8月再度套现超2300万元。进入2026年,减持步伐仍未停止。2月3日,公司再度发布预披露公告,上述四人计划在3个月内减持所持股份的25%,拟减持数量不超过65.78万股。

若算上此次减持计划数额,以上四位高管自2023年以来的累计套现总金额已逼近1亿元。

对于投资者而言,当最了解公司经营状况的大股东和高管选择在股价高位、公司高喊“AI赋能”与“国际优先”战略的转型期集体离场,这无疑是最直观的撤退风向标,向市场传递了强烈的消极信号。这也被视为一种“用脚投票”,会打击外部投资者的信心,可能引发二级市场的连锁抛售反应。

对中文在线本身,影响则更为复杂和严峻。一方面,在公司全力冲刺港股IPO的敏感时期,重要股东减持和高管频繁套现,可能让国际机构投资者对公司的治理水平与内部投资信心产生质疑,从而增加IPO定价难度与成功上市的不确定性。另一方面,战略股东腾讯、阅文的减持,削弱了市场对其“生态协同”与长期支持的想象空间。

二、八年累亏近40亿,盈利难题何解?

从大环境来看,中文在线遭遇资本减持本是正常现象,近几年的网文及短剧概念股都不太好过,掌阅科技、阅文集团等概念龙头股同样遭遇减持。

比如,掌阅科技持股5%以上股东量子跃动(字节跳动旗下)在2025年11月4日至2026年2月12日期间,通过集中竞价方式减持公司股份541.25万股(占总股本1.23%),持股比例从6.23%降至4.999978%(低于5%)。按2月13日收盘价37.62元/股计算,此次减持股东套现金额约2亿元。

在当前的宏观经济与资本周期作用下,网文与短剧等概念板块的减持现象,实则折市场逻辑的深层转变。当资本市场进入高波动阶段,流动性收紧与风险偏好下降往往引发对成长性资产的价值重估,尤其是对尚未实现稳定盈利的科技企业。

在这一环境下,投资机构的策略普遍趋向防御与审慎。网文、短剧等内容行业,通常具有前期投入大、回报周期长、盈利模式尚在探索等特点,在不确定性加剧的市场中,容易加剧资本对其长期投入产出比的担忧。因而,那些盈利基础薄弱、现金流表现不佳的企业,更容易被率先调整持仓,成为资金流出的对象。

这一逻辑在中文在线的案例中体现得尤为明显。其长期面临的盈利难题,在资本退潮时被进一步放大,逐渐动摇了投资者对其持续增长能力的信任,也成为其在当前市场中被减持的重要内在原因。

2026年1月13日,中文在线披露了2025年度业绩预告,数据显示公司预计将面临5.8亿元至7亿元的净利润亏损,扣除非经常性损益后的净利润亏损区间也大致相同,为5.79亿元至6.99亿元。与2024年相比,公司的亏损额进一步扩大。

对于业绩下滑,中文在线将主因归结于战略性扩张带来的短期阵痛。公司为快速提升海外业务规模,尤其在对短剧业务进行重点推广时,增加了市场投入。由于该业务在2025年度仍处于市场开拓和用户培育的关键阶段,尚未进入盈利回报期,因此直接导致了年度亏损加剧。

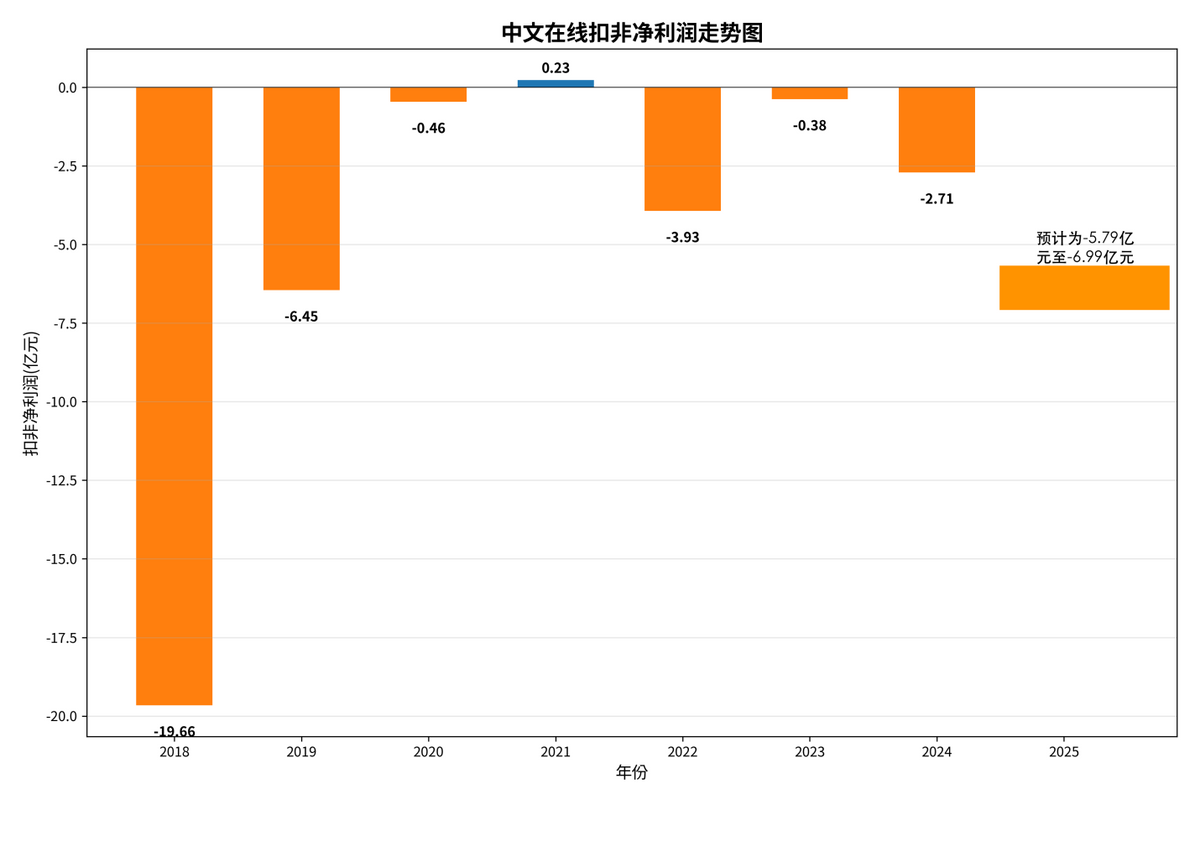

回顾更长周期的表现,中文在线的盈利难题并非始于一时。实际上,自2018年起,公司便陷入了间歇性的巨额亏损循环。在2018年至2024年的七年间,中文在线仅在2020年凭借约2329万元的扣非净利润实现短暂盈利,但其余年份均告亏损。在此期间,公司累计扣非净亏损已超过33亿元。

若加上2025年预估的亏损,自2018年以来,中文在线的累计扣非净亏损总额将接近40亿元,这反映出公司长期面临的、持续性的盈利能力困境。

更紧要的是,抛出去的钱、看不到的回报,又使得资本对中文在线的未来成长性堪忧。

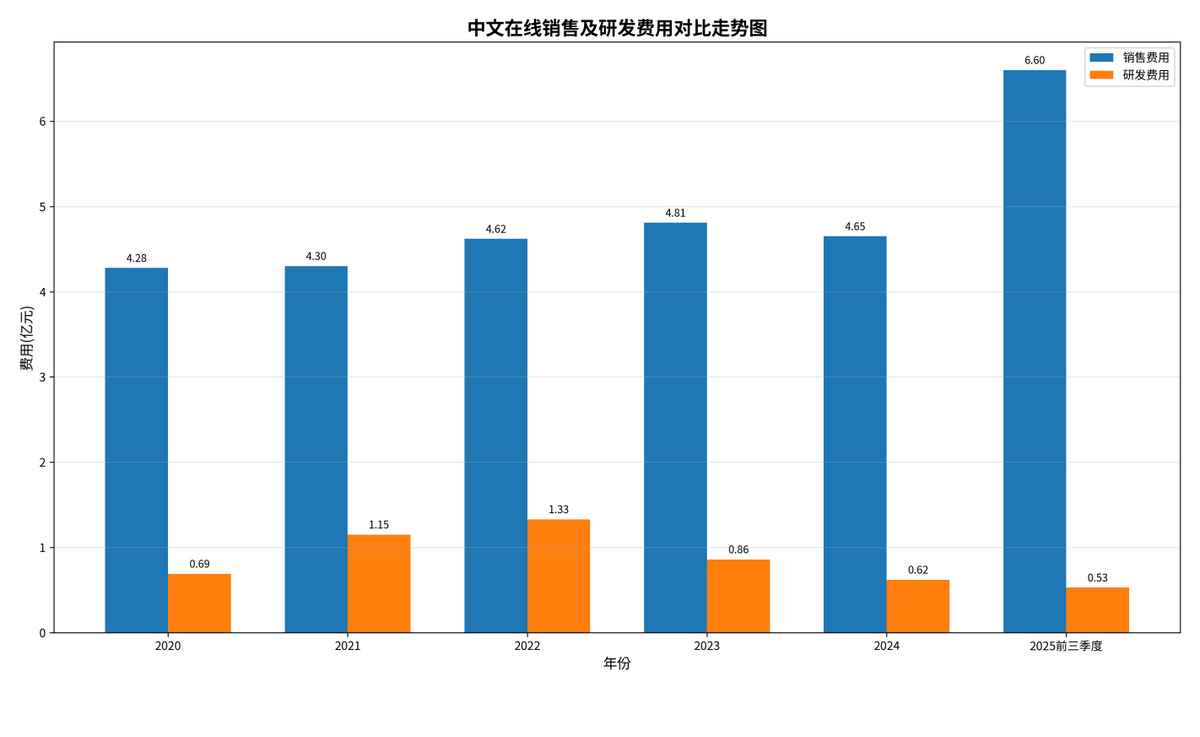

2020-2024年,中文在线的销售费用分别为4.28亿元、4.3亿元、4.62亿元、4.81亿元及4.65亿元,占当期总收入比重分别为43.85%、36.16%、39.15%、34.14%和40.12%,销售开支整体处于较高水平。

2025年前三季度,中文在线的销售开支进一步提升至6.6亿元,同比大涨93.65%,销售费用率达到了惊人的65.28%,意味着公司营收中超过六成被用于市场营销,反映出其在市场拓展与用户获取方面承受着巨大的成本压力。

目前中文在线销售费用激增,是与海外短剧获客成本居高不下密不可分。相关数据显示,中文在线在北美市场单用户获取成本(CAC)已达约15美元;FlareFlow平台日投放素材量从5000组飙升至1万组,半年累计投放超14万组素材,可以说是疯狂烧钱买流量。

而与之形成鲜明对比的是,其研发投入捉襟见肘。数据显示,中文在线的研发费用由2022年的1.33亿元高位逐年降至2024年的仅0.62亿元,占总营收比重由11.27%降至5.35%。2025年前三季度更是只有0.53亿元,不足销售费用的十二分之一。

从资源配置结构来看,中文在线呈现出明显的营销驱动特征。这种策略虽然在短期内能通过高强度的市场投放迅速扩大用户规模,却也使其增长模式高度依赖外部流量输入。相比之下,其在产品与核心技术领域的投入相对有限,这可能导致其内生增长动力与长期竞争壁垒构建不足。

而一旦公司因成本控制或市场环境变化而调低营销支出,其用户增长与收入提升的速度可能迅速放缓。这种对市场费用的强依赖性,不仅影响了盈利能力的稳定性,也使其业务增长的可持续性面临考验。

不断砸钱投营销,使得现金流吃紧。截至2025年9月末,中文在线持有的现金及现金等价物仅2.94亿元,却面临3.3亿元的短期债务,缺口难以填补;经营活动现金流净额为-1.64亿元,同比下降了215.49%,明显恶化,资金压力可见一斑。

该情况下,中文在线的销售费用投入越来越高,回报却越来越少,现金流还在加速消耗,资本怎么能不急呢。或许,此次赴港上市借助资本力量实现快速“补血”,是其主要目标和当务之急,只是投资者会不会买账,还需打个问号。

三、业务频繁跨界折戟,全面押注“短剧出海”

除了持续的财务亏损,中文在线更为深层的问题在于其业务战略缺乏连贯性。公司的发展轨迹呈现出显著的机会主义特征,密集涉足从数字阅读、IP开发到元宇宙、AI及短剧等诸多风口领域。

然而,除核心的网文与短剧业务外,多数布局停留在尝试层面,未能构建起扎实的竞争壁垒。这种“追逐热点”的模式,使其在需要深耕与耐心的内容行业中耗费了大量资源与时间窗口。

尤为关键的是,中文在线在多数领域还都是以“后发者”身份入场。这既反映出其前瞻性布局能力的不足,也意味着在已成红海的赛道中,其难以凭借差异化优势实现突破。后发策略常导致增长空间受限,并容易因行业调整而承受损失。

例如,2016年中文在线高价收购晨之科进军二次元游戏,但最终因业绩不佳低价出售,导致当年计提大额商誉减值,造成近20亿元扣非净亏损。2021年元宇宙爆火时进行高调布局,投入了大量资金,但后续因发展不及预期未能形成稳定收入,反而拖累了整体利润,导致2022年公司扣非后净利润由盈转亏。

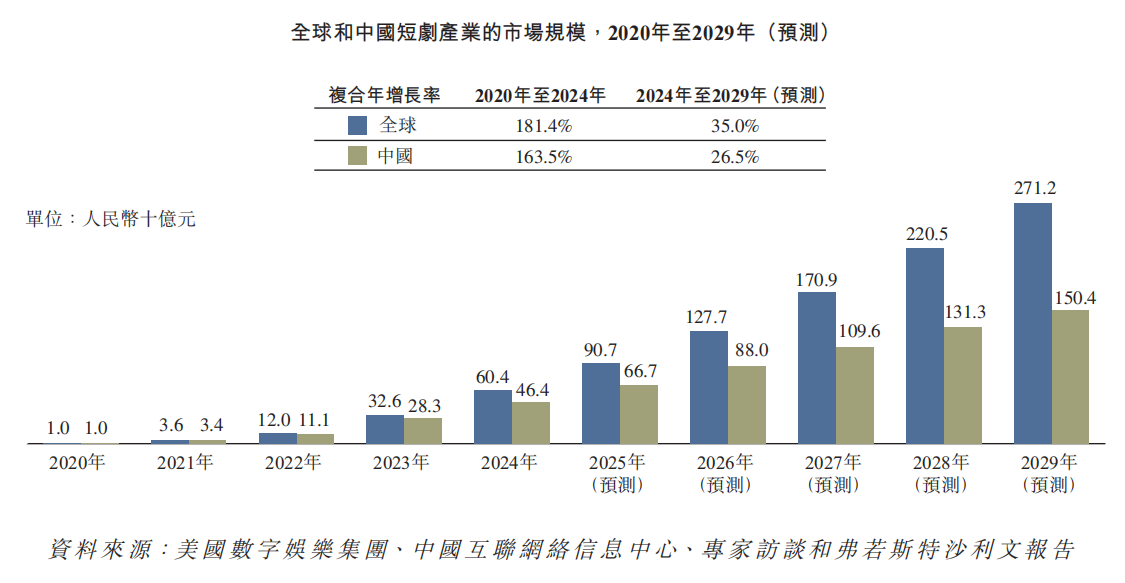

从中文在线的最新动向来看,围绕“短剧出海”是主要战略规划。根据招股书披露,全球短剧市场规模预计将从2024年的604亿元增长至2029年的2712亿元,复合年增长率达35.0%,其中海外短剧市场尚处发展初期,预计2024年至2029年复合年增长率可高达53.9%。

实际上,中文在线在该业务布局上是有优势的,这一点在招股书中也有体现,如手握海量IP、AI制作能力与全球分发渠道。举例来说,为破局微短剧出海如何跨越文化鸿沟这一核心难题,中文在线将自主研发的“逍遥AI”、次元神笔等AIGC应用,全面融入微短剧策划、制作、宣发全流程,用技术破解行业痛点。而在渠道方面,公司旗下微短剧出海平台FlareFlow凭借“内容+技术+运营”的复合优势,在国际市场斩获佳绩,单日下载量曾超越国际主流平台,注册用户突破3300万。

那么,对于还在“流血”的中文在线来说,更值得探讨的是一个摆在面前的问题:“短剧出海”能否缓解亟须盈利的窘迫?

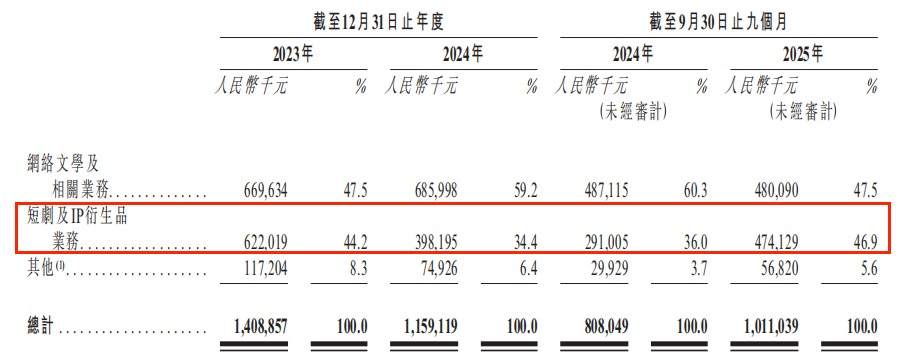

从财务数据来看,“短剧出海”的确给中文在线赚到了钱。2025年前三季度,中文在线实现总营收10.11亿元,同比增长25.12%,其中短剧及IP衍生品收入4.74亿元,同比大涨62.9%,占总收入近半壁江山,与传统网文业务并驾齐驱。而境外营收也同比大增了92.8%,毛利率远超国内。

从前景上来看,还有增长空间。比如中文在线在海外市场的收入、月活跃用户数、下载量均排名靠前位置,在海外短剧平台的排名分别位居第8、第7、第4,均展现出较好增长势头。

不过面临的挑战也是很大的,除了前文已重点提到的其对海外短剧业务重仓成本投入而导致亏损的压力之外,放在“短剧出海”整个竞争格局来看,如今已趋于白热化,中文在线则是腹背受敌。

前有掌阅科技、阅文集团等传统巨头,凭借多年积累的技术、品牌优势,持续向海外市场发力。如阅文集团正将短剧出海视为其“长青内容、IP+AI、全球化”三大核心战略的关键一环,依托海量的原创IP储备和成熟的创作者生态,构建起海外“第二增长曲线”。

后有DramaBox(点众科技)攻势迅猛,持续挤压中文在线海外市场份额。数据显示,2025年DramaBox全球预估下载量高达2.28亿次,已经反超中文在线旗下海外短剧平台ReelShort,位列行业第一,尤其在东南亚等新兴市场下载量巨大。

与此同时,作为依托超过20亿全球短视频用户池的霸主,抖音(及其海外版TikTok)是短剧出海的核心流量阵地,正在以流量+算法策略疯狂收割海外市场短剧用户。

如此一来,中文在线容易陷入“进攻难快速突围,防守难守住阵地”的尴尬困局。在这般激烈的竞争环境下,中文在线“短剧出海”能否打造出差异化竞争力,成功突出重围,仍是个未知数。