撰稿|何威

来源|贝多商业&贝多财经

在庞大的半导体产业生态中,富瀚微(SZ:300613)选择了“小而精”的突围路径,它不建工厂,却能让全球领先的视觉芯片从其设计图纸走向亿万级应用市场。

然而,曾经辉煌的芯片设计明星,如今正经历业绩断崖式下滑的阵痛。

面对困境,富瀚微正积极寻求突围,向港交所递交上市申请便是其全球化战略的关键一步。决定了它能否在AI视觉这片千亿级赛道上重整旗鼓,重新证明其“小而精”模式的生命力,

一、业绩断崖式“雪崩”

天眼查App信息显示,富瀚微的全称为上海富瀚微电子股份有限公司,成立于2004年4月,于2017年2月在深圳证券交易所创业板上市。

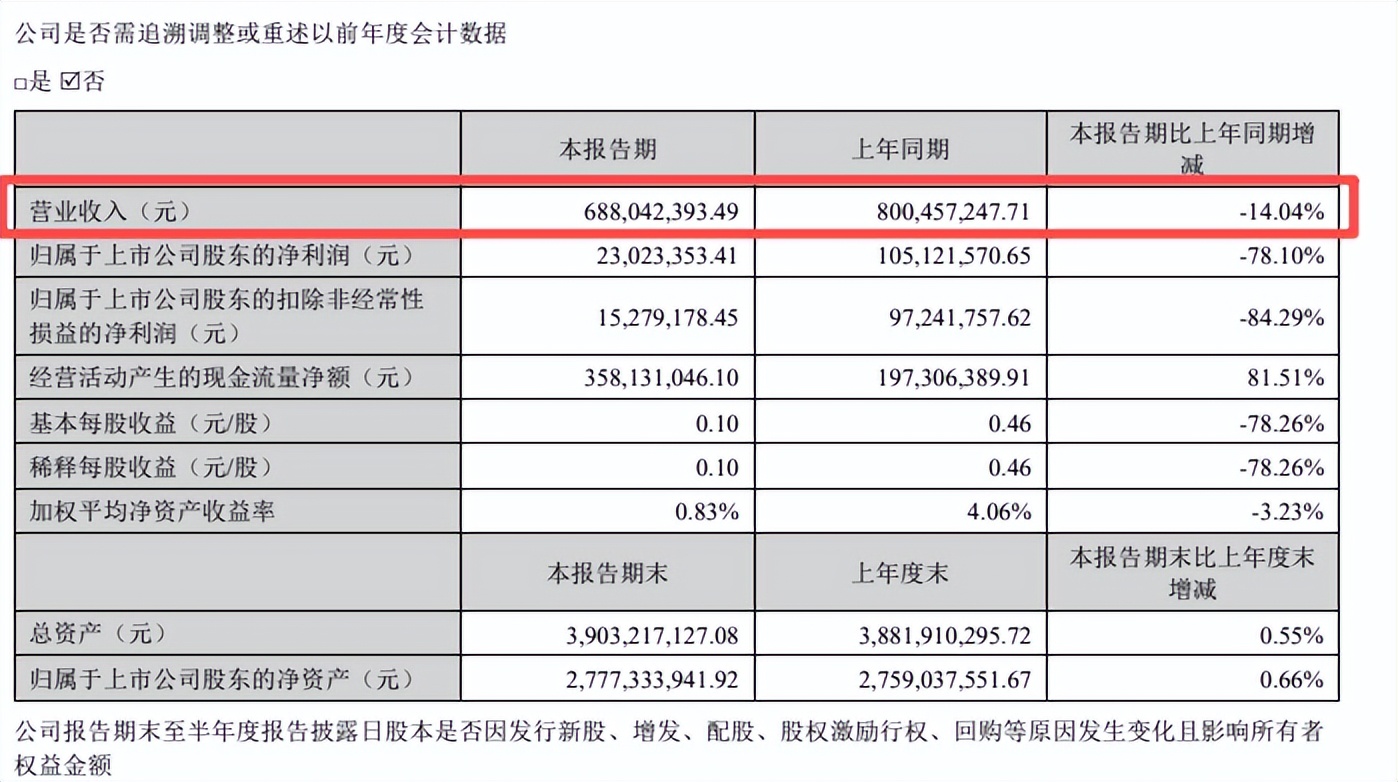

当前,富瀚微正遭遇2017年上市以来最剧烈的业绩“雪崩”,核心经营数据全面恶化,公司发展进入深度调整期。

2025年上半年,富瀚微实现营业收入6.88亿元,同比大幅下滑14.04%;净利润仅录得182.59万元,较上年同期的8300.43万元骤降97.80%,创下上市以来同期净利润最低值,盈利规模近乎归零。

2025年第三季度,富瀚微的营收约为4.52亿元,同比减少9.82%;归属于上市公司股东的净利润约为5900.83万元,同比减少26.74%;扣非后净利润约为4935.59万元,同比减少31.59%。

值得一提的是,核心盈利能力出现根本性崩塌。就2025年上半年而言,主营业务利润由上年同期的盈利6022.25万元转为亏损2220.18万元,亏损幅度达8242.43万元,直观反映出公司核心业务的盈利支撑能力已完全失效,这一业绩断崖式下滑并非短期市场波动导致,而是长期积累的业务结构失衡、客户依赖过高、成本管控失效等结构性矛盾的集中爆发。

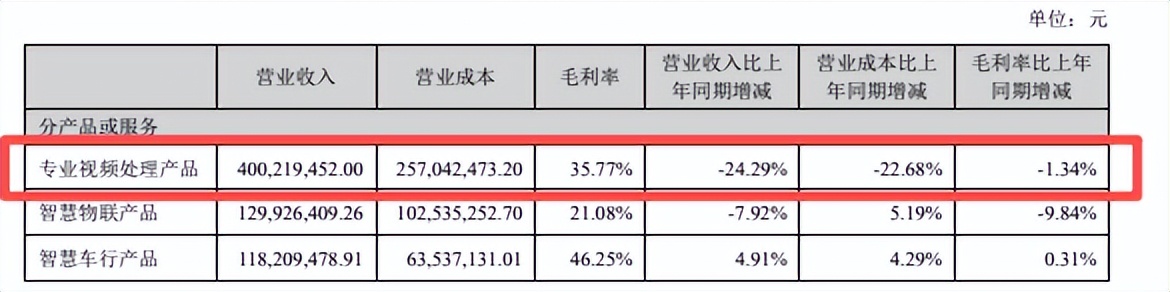

从业务结构来看,三大核心产品线呈现“两跌一增”的失衡格局,且增长业务难以对冲核心业务的大幅下滑。

作为公司收入压舱石的专业视频处理产品,2025年上半年贡献营收4.00亿元,同比大幅下降24.29%,尽管仍占总营收的58.17%,但营收规模较上年同期的5.28亿元减少1.28亿元,其下滑幅度远超整体营收降幅,成为拖累业绩的核心因素。

公司在传统安防监控芯片市场需求萎缩背景下,核心业务缺乏增长韧性。智慧物联产品表现同样疲软,上半年实现营收1.30亿元,同比下降7.92%,较上年同期的1.41亿元减少1100万元。

更严峻的是,该板块毛利率从上年同期的30.92%大幅下滑至21.08%,降幅达9.84个百分点,毛利率的显著收窄不仅反映出产品竞争力下降,也意味着该业务的盈利空间被进一步压缩。

唯一的增长亮点来自智慧车行产品,上半年营收同比增长4.91%至1.18亿元,较上年同期的1.12亿元增加600万元,毛利率更是提升至46.25%,但该板块目前仅占总营收的17.18%,贡献的营收增量仅为600万元,远不足以抵消专业视频处理产品1.28亿元的营收下滑和智慧物联产品1100万元的营收减少,新兴业务尚未形成有效支撑,公司向新兴领域转型的步伐严重滞后。

费用端的异常膨胀进一步加剧了利润的恶化,形成“营收下滑、费用激增”的情况。2025年上半年,在营收同比下降14.04%的背景下,销售费用同比大幅增长53.94%,从上年同期的1109.30万元增至1707.67万元,增加598.37万元。

其中职工薪酬支出从820.98万元飙升至1408.55万元,增加587.57万元,成为销售费用增长的主要推手,反映出公司销售团队成本管控失效,费用投入与营收产出严重不匹配。财务费用的波动更为剧烈,利息收益从上年同期的-63.92万元转为净支出1185.88万元,同比暴增1955.33%,增加1249.80万元。

主要原因是银行存款规模下降导致利息收入大幅减少,同时人民币汇率波动引发汇兑损失增加,财务费用的激增进一步侵蚀了本已微薄的利润空间。

此外,公司经营活动产生的现金流量净额虽为3.58亿元,但较上年同期的4.60亿元下降22.16%,减少1.02亿元,表明公司通过日常经营活动获取现金的能力正在减弱,现金流健康度出现下滑,后续经营资金周转压力可能进一步加大。

二、过度依赖单一客户

在芯片设计行业的激烈竞争中,富瀚微正深陷大客户依赖的泥沼,其经营风险因客户结构的极度集中而持续攀升,成为制约企业稳健发展的关键因素。

富瀚微的客户集中度之高令人咋舌。2025年上半年,公司前五大客户销售占比竟高达84.4%,其中单一最大客户更是贡献了55.0%的销售收入。

这种畸形的客户结构,使得公司经营风险高度集中,抗风险能力极为脆弱。回顾历史数据,这种对大客户的严重依赖并非短期现象。

2022年至2024年,公司来自前五大客户的销售额分别为19.53亿元、16.60亿元和15.83亿元,占同期总销售额的比例分别高达91.7%、91.1%和88.4%。

尽管2025年上半年这一比例有所下降至84.4%,但仍处于危险的高位区间,丝毫未改变公司经营风险居高不下的局面。

更为棘手的是,富瀚微与主要客户之间还存在着错综复杂的股权关联。公司最大客户海康威视的二股东龚虹嘉的妻子陈春梅,至今仍持有富瀚微13.22%的股份,且与公司实际控制人杨小奇构成一致行动人。

这种特殊关系使得双方之间的交易定价公允性备受市场质疑。在商业交易中,公平公正的定价是保障企业利益和市场秩序的基石,而这种股权关联下的交易,难免让人对其定价是否合理、是否存在利益输送等问题产生合理怀疑,进一步加剧了富瀚微经营的不确定性。

大客户依赖的负面影响已实实在在地体现在公司的经营稳定性上。2023年,当该大客户采购量下降18.5%时,富瀚微的营收随之大幅下滑13.7%,业绩遭受重创。

2025年上半年,历史再度重演,该大客户采购量同比下降18.3%,直接导致公司智能视频业务收入下滑,经营困境进一步加深。

为扭转这一不利局面,富瀚微尝试拓展客户结构,然而这一努力却事与愿违,反而侵蚀了公司利润。

2025年第一季度,公司为拓展新客户,销售费用投入较去年同期大幅增加约382万元,但同期营收却下降了11.00%。这表明公司在拓展新客户的过程中,不仅未能有效提升业绩,反而因销售费用的增加而压缩了利润空间,陷入了“增收不增利”甚至“减收又减利”的尴尬境地。

富瀚微的案例深刻揭示了芯片设计企业普遍面临的艰难抉择,在细分领域追求专业化与规模化发展的道路上,必须谨慎权衡两者之间的关系。

公司近年来虽试图向智能物联、汽车电子等领域扩张,但进展缓慢,难以在短期内形成新的利润增长点,无法有效抵消安防主业下滑带来的冲击。如何在降低大客户依赖风险的同时,实现业务的多元化拓展和稳健增长,成为富瀚微亟待解决的重大课题。

三、治理与战略布局失衡

富瀚微高度客户依赖的表象之下,实则潜藏着公司治理与战略层面的深层危机。股权结构分散且主要股东持股质押比例较高,这为公司长期战略的稳定执行埋下了隐患。

2025年,在公司业绩持续承压的艰难处境中,实控方一致行动人却接连套现减持,杰智控股于10月完成减持公司股份690.21万股,占总股本的2.97%,减持总金额约3.06亿元,此举无疑会进一步动摇市场信心。

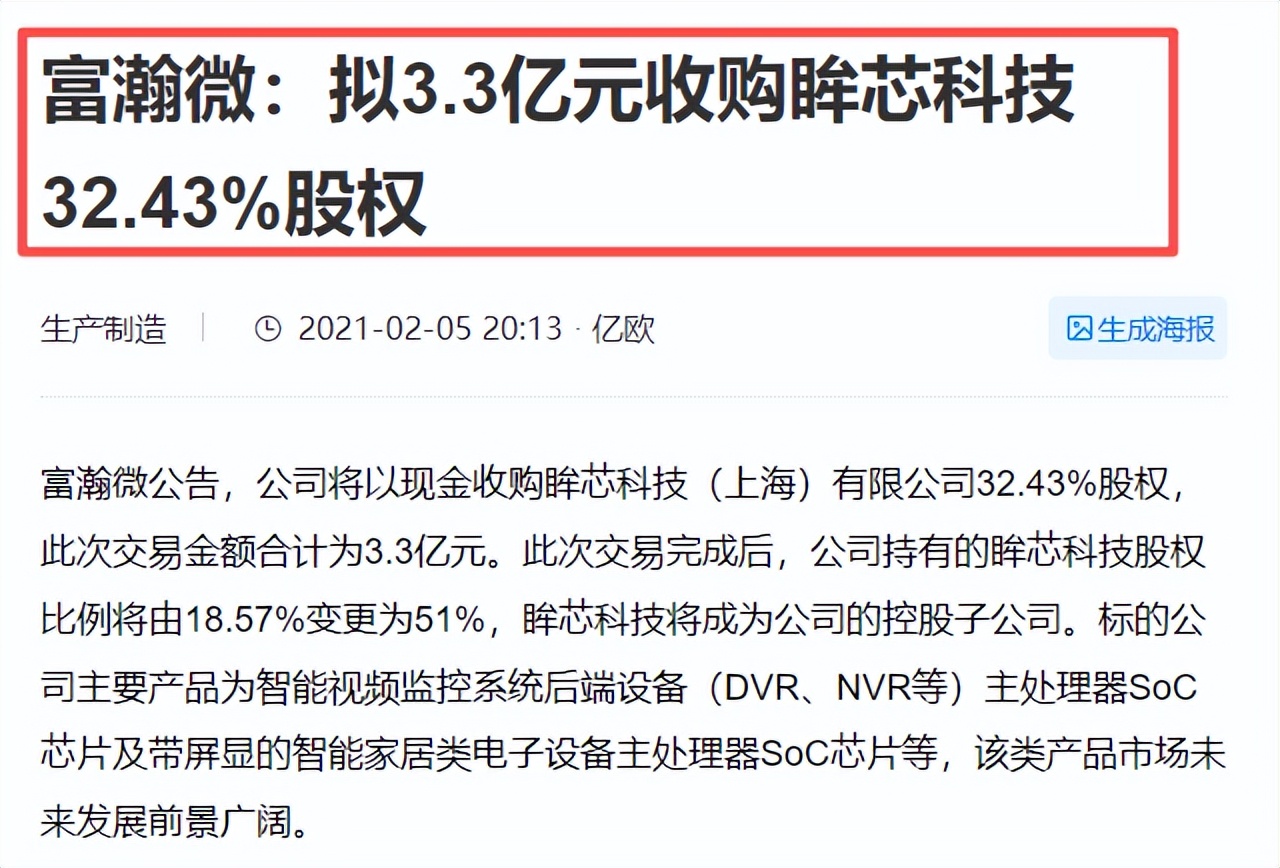

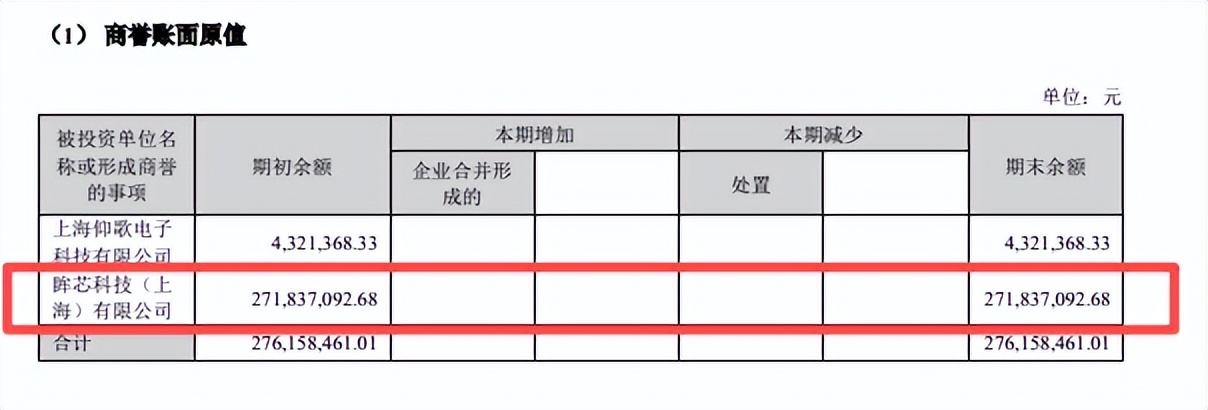

战略布局上,2021年富瀚微以3.30亿元现金溢价收购眸芯科技32.43%股权,本是寄望于拓展业务版图,然而收购后眸芯科技的经营业绩却远未达预期,2024年实际营业收入增长率竟为-37.58%,与预测的8.47%形成巨大反差,商誉减值风险陡增。

眸芯科技的投资堪称富瀚微的“败笔”,成为沉重的财务负担。收购后,这家被寄予厚望的子公司不仅未成增长引擎,反而持续偏离预期。对比业绩承诺与实际表现,差距令人瞠目,原预测2023-2025年营收分别达5.43亿、6.77亿、8.06亿元,净利润1.30亿、1.60亿、1.80亿元。

可2023-2024年实际营收仅4.79亿、2.99亿元,净利润骤降至7006.11万、204.41万元,2024年净利润较承诺缩水超98%。截至2024年末,富瀚微针对51%持股比例计提2118.39万元商誉减值,这直接坐实了收购时的估值泡沫,暴露出前期尽职调查与行业研判的重大疏漏,其占用的资金与管理精力还进一步挤压了主业发展空间。

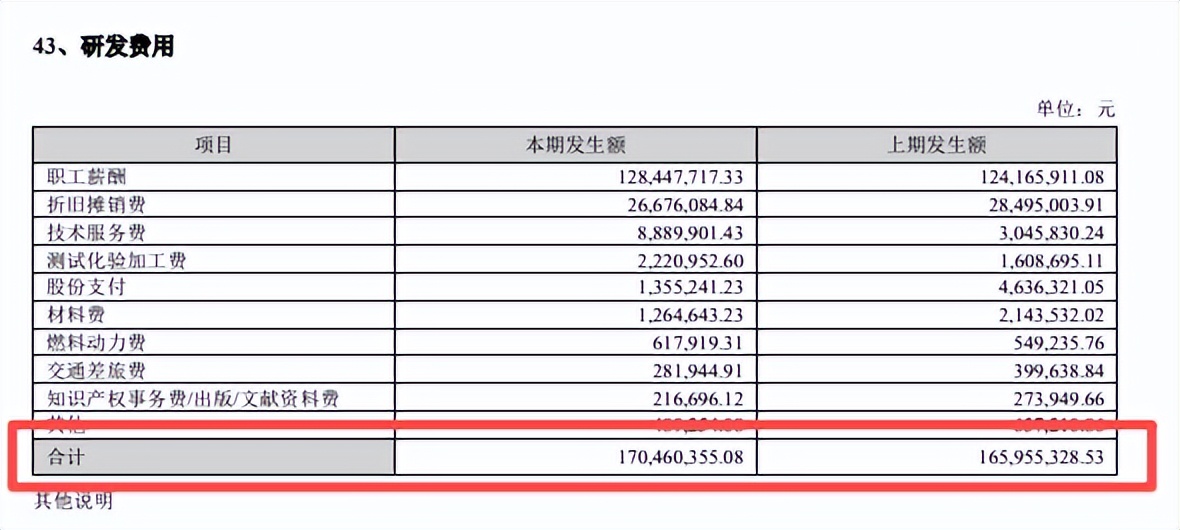

此外,研发投入的“量增质减”让富瀚微的竞争力焦虑加剧。表面看研发费用从2020年2.5亿元增长至2025年上半年1.70亿元,但研发投入占比却从2018年32.19%暴跌至2024年14.58%。

芯片研发高壁垒、长周期,投入强度决定技术突破能力,占比腰斩意味着研发效率与核心技术迭代速度不足,在高端市场难以与头部企业抗衡,这种“重规模扩张、轻投入强度”的模式实乃“舍本逐末”。

业务转型迟滞与技术路线摇摆使困局雪上加霜。尽管富瀚微早有布局智能物联与智慧车行,但2025年上半年61.66%的收入仍来自传统专业视频处理产品,智慧车行仅占18.21%,新兴业务支撑乏力。

技术路线上,公司陷入“守成与扩张”的两难,坚守优势的视觉处理芯片面临增长天花板,计划推出的数十Tops算力边缘推理芯片市场早已被华为、寒武纪等巨头占据,后发入局缺乏竞争优势。

根源在于对安防监控芯片传统优势的路径依赖,过往成功使其在新兴领域决策保守、动作迟缓,而半导体行业“一步慢、步步慢”,富瀚微若不打破路径依赖、重构战略重心,困局恐将持续深化。