撰稿|张君

来源|贝多商业&贝多财经

又一家网约车公司报考上市。

10月28日,享道出行(上海)科技股份有限公司(下称“享道出行”)在港交所递交招股书,准备在港交所主板上市。截至目前,港股市场上涉及网约车业务的公司包括嘀嗒出行、曹操出行、如祺出行等。

其中,嘀嗒出行(HK:02559)主打顺风车业务,于2024年6月28日在港交所上市,系“中国共享出行第一股”。根据弗若斯特沙利文报告,按2023年交易总额及顺风车搭乘次数计,嘀嗒经营中国第二大的顺风车平台,顺风车交易总额为人民币86亿元。

2024年7月10日,如祺出行(HK:09680)在港交所上市。和嘀嗒出行不同,如祺出行主要提供网约车服务。不过,如棋出行的市场地位并不算高。根据弗若斯特沙利文资料,于2023年,如祺出行在中国网约车市场的市场份额为1.1%,在全国排名第八。

值得一提的是,如祺出行背靠广汽集团,由广汽集团和腾讯联合发起创立。本次上市前,广汽工业对如祺出行的直接持股比例为20.53%,通过中隆间接持股15.05%,合计35.58%。其中,广汽工业为广汽集团的控股股东。

除了广汽集团、腾讯以外,小马智行亦是如祺出行的股东。早在2022年4月,小马智行就曾参与了如祺出行的A轮投资。在如祺出行2024年7月上市阶段,小马智行、WeRide(文远知行)等还作为基石投资人,参与了对如祺出行的IPO认购。

时隔一年,曹操出行(HK:02643)于2025年6月25日在港交所上市。据贝多商业&贝多财经了解,曹操出行是由吉利集团孵化的网约车平台。根据弗若斯特沙利文的资料,曹操出行的市场占有率为5.4%,为中国共享出行行业第二大参与者。

2024年,曹操出行的总交易价值(GTV)约为人民币170亿元,较2023年增加38.8%。就中国网约车平台而言,滴滴出行2024年的GTV约为2196亿元,第二、第三、第四和第五分别为曹操出行、T3出行、首汽约车、享道出行。

截至目前,T3出行、首汽约车并未有公开报考上市的动作,而排名第五的享道出行则意欲在港交所大展拳脚。特别说明的是,享道出行由上汽发起成立,后引入了Momenta、高德地图、宁德时代等作为股东。

此次报考上市,享道出行成色几何?

一、暂居市场前五,上半年收入下滑2.8%

天眼查App信息显示,享道出行成立于2018年4月,前称为上海赛可出行科技服务有限公司。目前,该公司的注册资本为3.5亿元,法定代表人为吴冰,主要股东包括上汽总公司、常州赛可等。

享道出行在招股书中表示,该公司为全场景智慧出行综合体,通过提供网约车服务、车辆租赁服务、车辆销售及Robotaxi服务,打造覆盖个人出行、企业出行以及未来出行(即 Robotaxi服务)中多元场景需求的一站式出行服务平台。

根据弗若斯特沙利文的资料,2024年,以交易总额(GTV)计,享道出行在国内网约车平台中排名第五(前五大网约车平台的市场份额超过85%)。以完单量计,该公司在上海市网约车平台中排名第二。

就业务类型而言,享道出行的核心是网约车业务。2022年、2023年、2024年度和2025年上半年,该公司来自网约车业务的收入分别约为33.61亿元、42.09亿元、49.99亿元和22.98亿元,分别占其总收入的71.1%、73.6%、78.0%、78.3%和76.3%。

除了网约车业务外,享道出行还有相当一部分收入来自车辆租赁服务、二手车销售、提供技术服务等。其中,车辆租赁服务收入的占比分别约为20.1%、19.8%、17.0%和18.7%,该业务主要指的是享道租车。

整体而言,享道出行的收入保持快速增长态势。2022年、2023年和2024年,享道出行的营收分别约为47.29亿元、57.18亿元和63.95亿元,2022年至2024年的年均复合增长率约为16.3%。

但在2025年上半年,享道出行的业绩则出现了一定的下滑。具体来看,享道出行2025年上半年的营收约为30.12亿元,较2024年同期的30.99亿元微降2.8%,主要是网约车服务收入下降。

招股书显示,享道出行2025年上半年的网约车服务收入约为22.98亿元,同比减少5.4%,主要由于完单量减少。与之对应的是,享道出行2025年上半年的订单量约为1.036亿单,GTV约为26.28亿元,均较2024年同期有所下降。

截至目前,享道出行仍处于投入换量的亏损阶段。2022年、2023年、2024年度,享道出行的净亏损分别约为7.81亿元、6.04亿元、4.07亿元,三年亏损金额合计约为18亿元。2025年上半年,该公司的净亏损约为1.15亿元。

尽管尚未实现盈利,但享道出行的亏损金额和亏损率在持续收窄。其中,2022年、2023年、2024年度和2025年上半年的亏损率分别约为16.5%、10.6%、6.4%和3.8%。与之对应的是,该公司的毛利率分别为1.0%、6.6%、7.0%和11.3%,持续优化。

若延续这一趋势,享道出行有望在不久后实现盈利。

二、极其依赖聚合平台,自有渠道订单堪称可怜

作为中国排名第五的网约车平台,享道出行的增长极其依赖第三方平台,尤其是以高德打车、滴滴、百度地图等在内的聚合平台。除了聚合平台外,享道出行亦通过自有渠道向用户提供出行预订服务。

2022年、2023年、2024年度和2025年上半年,享道出行的订单量分别约为1.47亿单、1.72亿单、2.23亿单和1.04亿单。其中,聚合平台的订单量分别约为1.35亿单、1.59亿单、2.17亿单和1.02亿单,占比均超过90%。

据此计算,享道出行自有渠道的订单量分别约为1207万单、1215万单、636万单和150万单。不难发现,订单数量从2024年开始断崖式下降。与此同时,自有渠道的订单量与总订单量亦形成了鲜明的对比。

毫不客气的说,享道出行的增长极其依赖第三方聚合平台,但在聚合平台的竞争同样十分激烈。以高德打车为例,其列举的网约车公司(品牌)包括首汽约车、曹操出行、阳光出行、旗妙出行、星徽出行、火箭出行、AA出行等。

这代表着,享道出行只是其中一份子。若长期依赖第三方聚合平台,用户粘性也必将转移。同样,相应的网约车品牌也很难占领用户心智,随时可以被其他平台取代。仅就2025年上半年而言,平均每100个订单中仅有约1个来自享道出行自有渠道。

与之对应的是,截至2025年6月30日,享道出行的注册用户仅在2000万量级。但招股书显示,享道出行2025年上半年的月活用户则约为1.266亿,2022年、2023年和2024年度分别约为2657.5万、5009.5万和8165.3万,两者之间的差距令人震惊。

不过,与聚合平台合作并非享道出行独有的选择。事实上,滴滴出行、曹操出行等亦有通过聚合平台触达用户的情形。以曹操出行为例,其2022年、2023年和2024年来自聚合平台的订单占比分别为51.4%、74.1%和85.7%。

当下,中国共享出行市场已从由单一参与者主导市场转变为用户流量分配更为分散的市场。曹操出行招股书显示,根据弗若斯特沙利文数据,2019年至2024年,通过聚合平台完成的网约车订单比例由7.0%上升至31.0%,预期于2029年将进一步上升至53.9%。

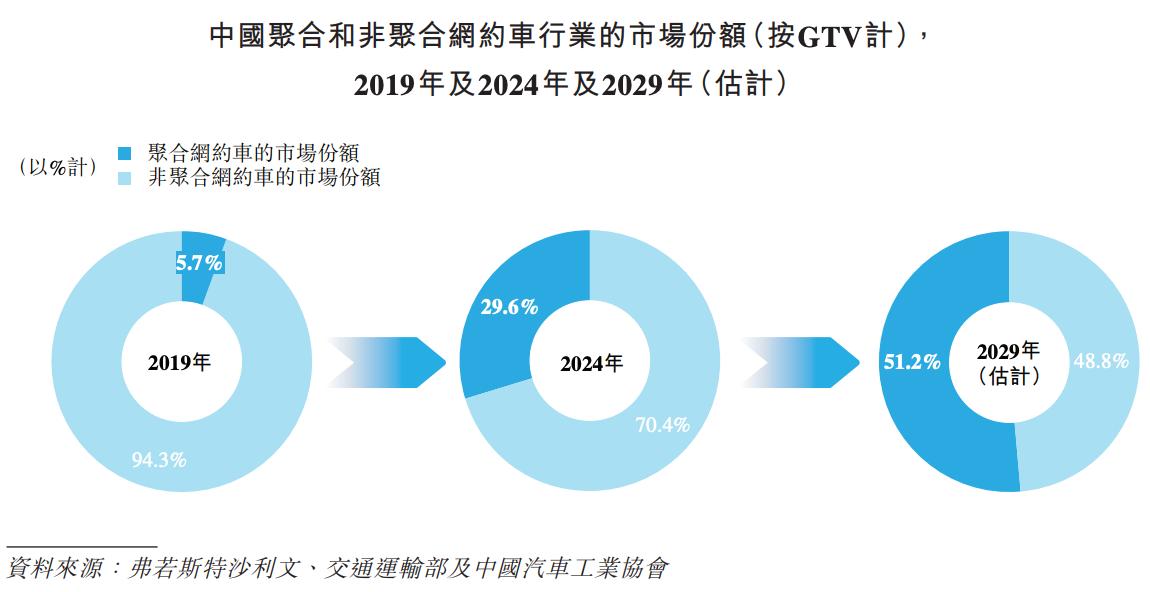

事实上,享道出行招股书亦援引了弗若斯特沙利文的数据,称聚合网约车的市场份额从2019年的5.7%增加到2024年的29.6%,其中GTV从人民币110亿元增长到925亿元。预计到2029年,该细分市场的GTV将达到3412亿元,市场份额将达到51.2%。

长期来看,中国的网约车市场将进一步增加,但受益者并不一定是享道出行。