撰稿|多客

来源|贝多商业&贝多财经

近日,苏州市新广益电子股份有限公司(下称“新广益”)的创业板IPO申请审核状态变更为“注册生效”,意味着该公司距离成功登陆A股再进一步。

从2023年6月上市申请获得深交所受理到2025年10月拿到注册批文,这家高性能特种功能材料提供商的IPO之路共历时两年有余。按照规划,新广益拟发行不超过万股普通股,6.38亿元募资金额将投向功能性材料项目。

不过,新广益的招股书中仍存在不少有关业绩表现、研发费用、募投项目的问题待考察,加之该公司曾在提交上市申请前夕进行了高达2.20亿元的大额现金分红,其募资合理性也被置于资本放大镜下重点审视。

新广益要想打消资本市场的顾虑,还需做出更多的努力,毕竟资本市场从来不缺乏“故事”,缺的是吸引投资者入场的理由。

一、业绩持续增长,毛利水平存在波动

据招股书介绍,新广益是一家专注于高性能特种功能材料研发、生产及销售的高新技术企业,主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料,并开展电子产品组件材料、改性材料、光学胶膜、新能源锂电材料等新兴业务。

新广益在招股书中称,其始终坚持“自主创新、进口替代”的技术发展路线,陆续打破了欧美日韩企业在抗溢胶特种膜、强耐受性特种膜等产品上的技术垄断,目前已与全球排名前10的多家FPC厂商建立合作关系。

根据江苏省新材料产业协会出具的证明,新广益抗溢胶特种膜产品2020年至2024年已连续五年全国市场占有率排名第一,2024年国内市场占有率达到30%,其高精度声学膜也实现了中国技术在声学膜领域的自主突破。

在规模优势的驱动下,2022年、2023年、2024年度和2025年上半年(即“报告期”),新广益分别实现收入4.55亿元、5.16亿元、6.57亿元和3.13亿元,其中2022年至2024年的复合年增长率约为20.15%。

报告期同期,新广益的归母净利润分别为8151.34万元、8328.25万元、1.16亿元和5920.58万元,扣非后净利润分别为8005.18万元、8346.03万元、1.13亿元和5454.34万元,同样保持稳健增长。

但在收入、净利润稳步上升的同时,新广益的毛利水平却难言乐观,报告期内该公司的毛利分别为1.44亿元、1.65亿元、2.12亿元和9820.45万元,主营业务毛利率分别为31.74%、32%、32.27%和31.36%,存在一定波动。

新广益在招股书中解释称,2021年来受全球供应链情势紧张、大宗原油市场价格波动等情况影响,TPX粒子、聚酯粒子等主要原材料价格大幅上涨后又持续回落,进而传导到其成本端,影响了该公司的整体毛利率。

另据新广益预测,其2025年将实现收入7.04亿元,同比增长7.10%;净利润和扣非后净利润分别为1.27亿元,分别同比增长10.00%和7.79%,且其在新产品定价时,可以与客户进行协商,将原材料价格波动及时向下传导。

二、团队学历偏低,研发费用少于同行

新广益在招股书中表示,其产品主要应用于电子信息行业,该行业存在产品周期短、技术更新换代快、消费热点切换迅速的特点,这对上游材料供应商的技术迭代能力与响应能力提出了较高要求。

截至2025年6月末,新广益已经研发出六大类、四十余种FPC特种功能膜/特种涂层的材料配方,15项核心技术均为自主研发取得并拥有38项发明专利、51项实用新型专利,均与主营业务相关。

报告期各期,新广益的研发费用分别为2232.85万元、2762.37万元、3104.30万元和1416.56万元,呈增长趋势,但不同于其他以研发人员薪酬为主的高新技术企业,该公司大多数研发费用被用于研发物料。

新广益介绍称,该公司现有4名核心技术人员,但4人中仅有1人拥有博士研究生学历;在其截至2025年6月末的研发团队中,拥有大专以下文凭的研发人员多达37人,占其研发人员总数的六成以上。

正因如此,上市委曾在审议会议上要求新广益说明研发费用率低于同行业公司的原因及合理性,并结合核心技术人员以及研发人员背景、研发成果、研发投入情况,说明研发人员构成以及认定的合理性。

新广益则解释称,该公司除了需要较高学历背景的专业理论人才外,还需要大量具有丰富工程实践与工艺实施经验的研发辅助人员,为研发项目的实施和执行提供支持,因此对学历和从业经历要求较低。

另需注意的是,新广益的研发费用率分别为4.90%、5.35%、4.72%和4.52%,远低于方邦股份、斯迪克等同行业上市公司,主要是因该公司的融资渠道无法与两家上市企业匹敌,资金规模相对较小,研发投入主要依赖历史经营所得。

另一方面,新广益主营产品线集中,研发团队相对精简,而同行业公司上市后主营业务线较广或大量投入新领域产品研发,大幅扩张研发团队。新广益表示,其上市后将积极培养和引进高水平的技术研发人才,提升自身科技水平和创新能力。

三、下调募资规模,巨额分红引发争议

贝多商业&贝多财经注意到,新广益在2023年6月报考深圳证券交易所创业板上市时,原计划募资8亿元,其中5亿元将用于功能性材料项目,3亿元将用于新能源锂电材料项目。

但在2025年9月上会前夕,新广益变更了募资项目及募资金额,其中“新能源锂电材料项目”被删除,“功能性材料项目”的募资金额则由5亿元增加至6.38亿元,该项目的投资总额亦为6.38亿元。

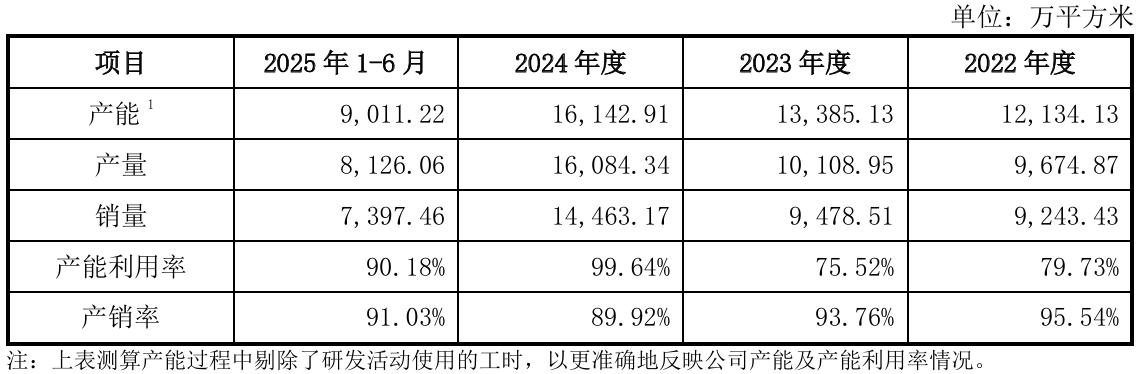

究其原因,或与新广益的实际产能利用有关。报告期各期,新广益的产能利用率分别为79.73%、75.52%、99.64%和90.18%,结合该公司此前披露的招股书可知,其2023年上半年的产能利用率甚至一度低至44.54%。

极速下坡的产能利用率,也成为新广益被问询的重点,深交所要求该公司在回复函中说明产能利用率持续下降的原因及合理性,上市委现场亦要求其结合下游客户需求及合作、新增产能消化等因素,说明其经营业绩的可持续性。

虽然新广益解释称其2022年至2023年期间新投产四条生产线,由于新产能从释放到形成收入规模,需要一定爬坡期,导致产能利用率下降,此后再未出现持续下滑的情形,不过最终还是从删去了“新能源锂电材料”这一募资项目。

截至本次IPO前,新广益董事长夏超华直接持有56.59%的股份,并通过聚心万泰、鼎立鑫、联立星间接持股23.54%;其胞弟夏华超则直接持股3.33%,间接持股1.37%,二者存在一致行动人关系,夏超华合计控制新广益85.54%的表决权。

报告期内,新广益虽然没有分红动作。但此前招股书显示,其曾在2021年进行了一次金额高达2.20亿元的现金分红,直接超过了其同期8349.46万元的净利润,夏超华、夏华超、聚心万泰分别取得500万元、50万元和2.15亿元现金分红(税前)。

需要指出的是,聚心万泰的股东为夏超华、夏华超,二人分别持股94.44%和5.56%,合计持股100%。也就是说,这高达2.20亿元的现金分红实际全部落入了夏超华、夏华超兄弟二人的口袋。

尽管新广益强调其分红用途主要是对外投资、缴纳税款等,其中5750万元还被用于对该公司的出资,但仍未打消投资者对其“先分红、后融资”做法的疑虑,叠加产能利用的不确定性,离上市只有一步之遥的新广益还有许多问题待解。