来源|贝多财经

又一家SaaS公司即将上市。

10月13日,聚水潭集团股份有限公司(下称“聚水潭”,HK:06687)披露发售公告,于10月13日至 10月16日招股,拟全球发售6816.62万股,另有超额配股权15%,预计将于2025年10月21日在港交所上市。

本次上市,聚水潭的发售价为每股30.60港元,每手100股股份。若不考虑超额配售,按发行数量、发行价计算,聚水潭此次IPO的募资总额约为20.86亿港元,募资净额约为19.38亿港元。

按照规划,聚水潭拟将募资净额的约55%将于未来五年用于提升研发能力,以丰富该公司的产品矩阵;约25%将用于未来五年提升销售及营销能力;约10%将在未来五年用于战略投资;约10%将用于一般公司用途。

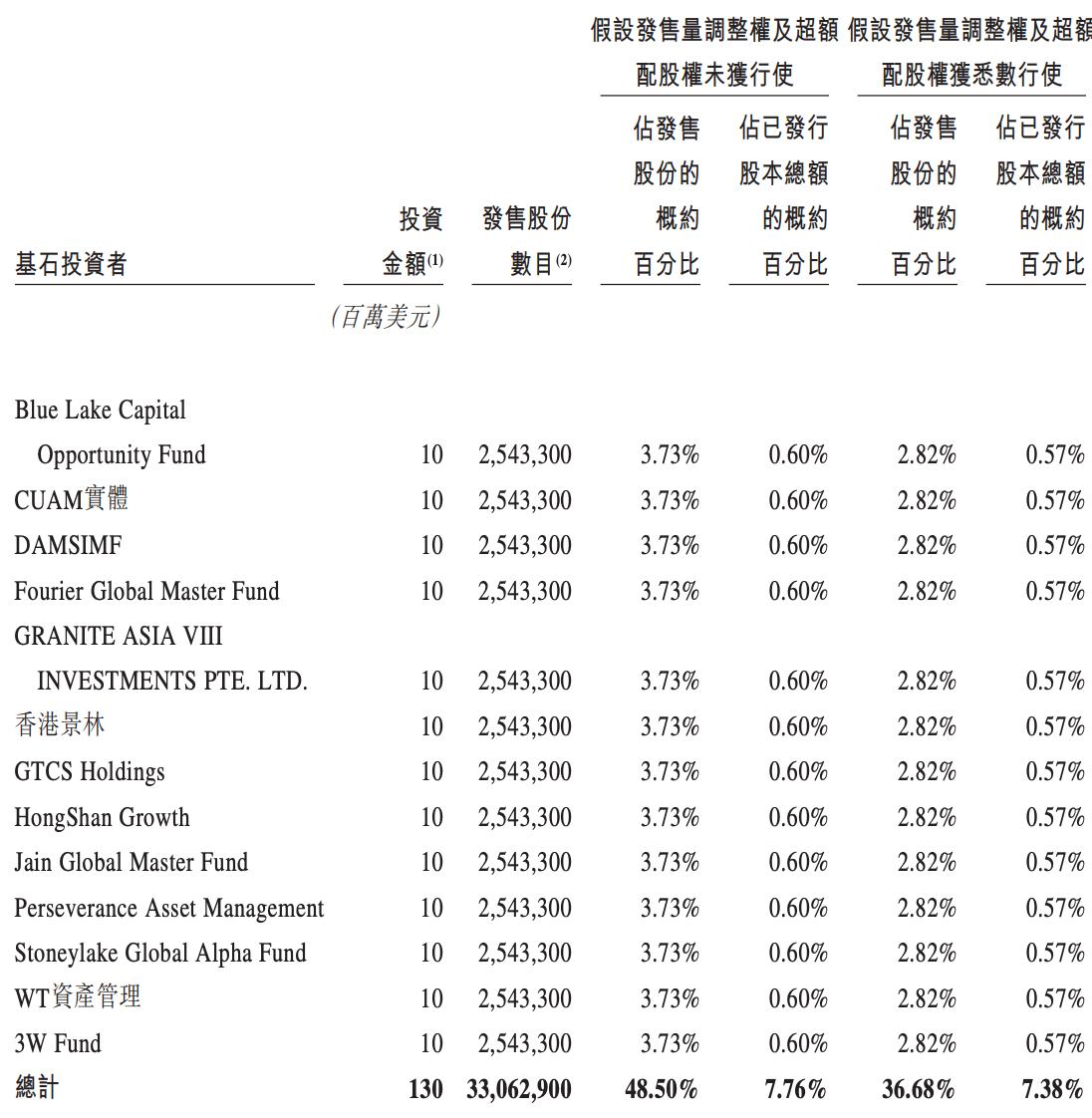

据贝多财经了解,聚水潭与13名基石投资者签订基石投资协议,基石投资者合计出资1.3亿美元认购聚水潭的发售股份,包括蓝湖资本、汇添富、香港景林、WT基金等,均分别出资1000万美元。

根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据24.4%的市场份额。在中国电商运营SaaS市场中,按2024年SaaS总收入计,该公司同样排名第一,市场份额为8.7%。

聚水潭在招股书中称,根据灼识咨询的资料,于2024年,该公司为8.84万名不同类别的SaaS客户提供服务,而于2024年行业平均服务的客户数不足2万名。于2024年,该公司的净客户收入留存率为115%。

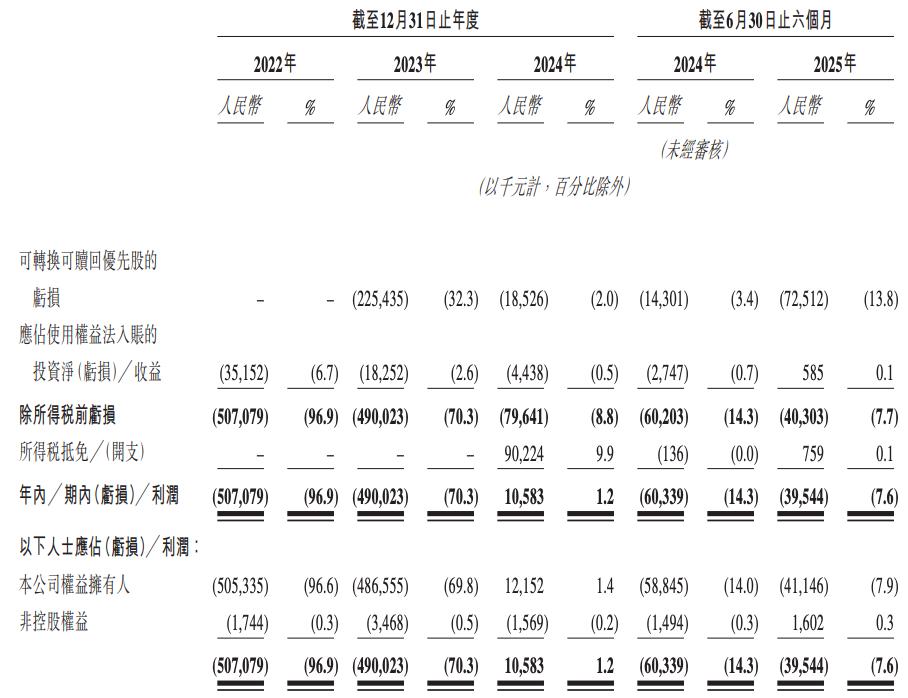

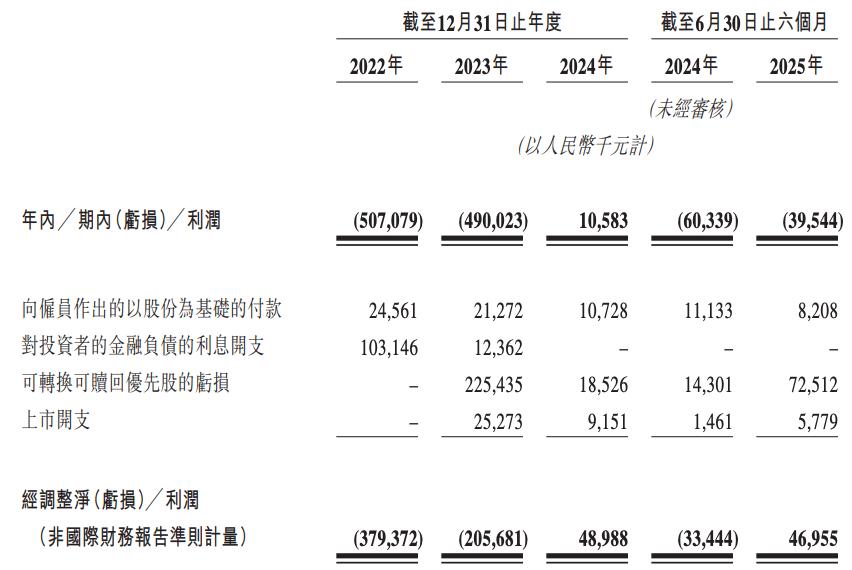

业绩方面,聚水潭2022年、2023年和2024年的营收分别约为人民币5.23亿元、6.97亿元和9.10亿元,净利润分别约为-5.07亿元、-4.90亿元和1058.3万元,经调整净利润分别约为-3.79亿元、-2.06亿元和4898.8万元。

2025年上半年,聚水潭的营收约为人民币5.24亿元,较2024年同期的4.21亿元增长24.39%;毛利约为3.76亿元,2024年同期约为2.79亿元;净利润约为-3954.4万元,2024年同期约为-6033.9万元。

按非国际财务报告准则计量,聚水潭2022年、2023年和2024年度的经调整净利润分别约为-3.79亿元、-2.06亿元和4898.8万元,于2024年扭亏为盈。2025年上半年,聚水潭的经调整净利润约为4695.5万元。

据贝多财经了解,聚水潭的主要经营主体为上海聚水潭网络科技有限公司。天眼查App显示,该公司成立于2014年9月,注册资本为381.4351万元,法定代表人为骆海东,全资股东为Hong Kong True Value Limited。

成立至今,聚水潭完成了多轮融资,包括2015年的1290万元天使轮融资,2016年、2017年的Pre-A轮、A轮融资合计3750万元,2019年的B1、B2和B3轮融资合计2.775亿元,2020年的2.86亿元C轮融资。

值得一提的是,聚水潭曾在2025年5月斥资约7560万美元(约合人民币5.44亿元)向Broad Street Investments Holding (Singapore) Pte. Ltd.、Stone Bridge 2020, L.P.及Stone Bridge 2020 Offshore Holdings II, L.P.回购235,627股C轮优先股。

于注销该等C轮优先股后,聚水潭已发行股本由3,814,351股减少至3,578,724股,且Broad Street Investments Holding (Singapore) Pte. Ltd、Stone Bridge 2020, L.P.及Stone Bridge 2020 Offshore Holdings II, L.P.不再为该公司的股东。

事实上,Broad Street Investments Holding (Singapore) Pte. Ltd、Stone Bridge 2020, L.P.及Stone Bridge 2020 Offshore Holdings II, L.P.均为高盛的投资主体。从这个角度而言,高盛已经锁定收益,实现退出。

与之对应的是,高盛于2020年参与了对聚水潭的C轮融资。彼时,高盛董事总经理孙梦曦曾表示,“高盛看好中国电商市场的发展,而聚水潭以电商SaaS ERP服务为切入点,正逐步向电商生态圈进行延伸。”

而在聚水潭上市前夕,高盛却已然“下车”。