撰稿|行星

来源|贝多商业&贝多财经

9月29日,智能投影行业龙头极米科技股份有限公司(下称“极米科技”, SH:688696)向港交所递交上市申请,中金公司为其独家保荐人。

成立于2013年的极米科技专注于智能投影和激光电视领域,并在2021年3月登陆上交所科创板,发行价高达133.73元/股,且上市后股价一路攀升,一度达到883.78元/股的最高点,巅峰期市值达430亿元。

可惜好景不长,在行业红利消退、业绩走势下降的影响下,极米科技的股价开始一路震荡下跌。截至2025年9月30日收盘,极米科技报收119.60元/股,总市值约83.72亿元,相较市值最高点蒸发超300亿元,缩水近80%。

若此番能够成功实现“A+H”双资本平台布局,极米科技将进一步拓宽融资渠道,并满足其国际化战略及海外业务布局需要,提升国际影响力和综合竞争力。但在其憧憬的港股市场门外,依旧存在不少挑战。

一、赛道开创者,创收依靠长焦投影

据招股书介绍,极米科技014年推出首款量产产品极米Z3,提出“无屏电视”概念,将投影、音响和智能系统集成,开创智能投影新品类,目前主要从事投影整机、配件的研发、生产、销售,及提供与上述产品相关的互联网增值服务。

根据弗若斯特沙利文资料,自2018年起,极米科技连续七年蝉联中国投影行业销量第一;自2020年起连续五年保持国内营收冠军。在中国中高端投影行业,该公司2024年销量与营收均位列第一,按收入计算其市场份额约30.2%。

同时,依托自身在光机自研、Eagle Eye鹰眼计算光学及GMUI交互体验领域积累的核心优势,极米科技将智能投影产品由从消费领域进一步向其他领域拓展,目前已覆盖车载座舱投影和工程级投影领域。

极米科技在招股书中称,该公司专注于车内视听投影和智能车灯投影,车规投影产品目前已实现量产交付,并被赛力斯、江淮汽车、北汽等领先的主机厂搭载用于多款新能源汽车车型,成为其业绩的第二增长引擎。

但就极米科技现阶段的收入构成来看,消费级智能投影仍是其核心创收来源。2022年、2023年、2024年度和2025年上半年(即“报告期”),该公司的长焦投影仪收入在其销售投影整机业务中的占比分别达到86.8%、80.9%、81.4%和77.8%。

极米科技并未披露车规级投影产品的具体收入,仅将其与阿拉丁吸顶投影一同归纳在“创新产品”范畴。报告期各期,该公司来自创新产品的收入分别为1.61亿元、1.91亿元、1.22亿元和1.16亿元,在销售投影整机业务中的占比不足10%。

另一方面,极米科技的车载投影业务还处在前期投入阶段,且汽车供应链技术门槛高、认证周期长、竞争态势激烈,未来该项业务能否走通稳定盈利道路,并形成规模效应反哺极米科技的业绩,只有时间能给出答案。

二、业绩两连降,存货与应收款高企

不可否认的是,极米科技作为业内“最早吃螃蟹的人”,曾凭借“无屏电视”概念成为国内智能投影品类的代名词。但在智能投影市场红利潮水渐退的当下,即便是曾经在市场上风光无两的极米科技,也难逃业绩下滑的浩劫。

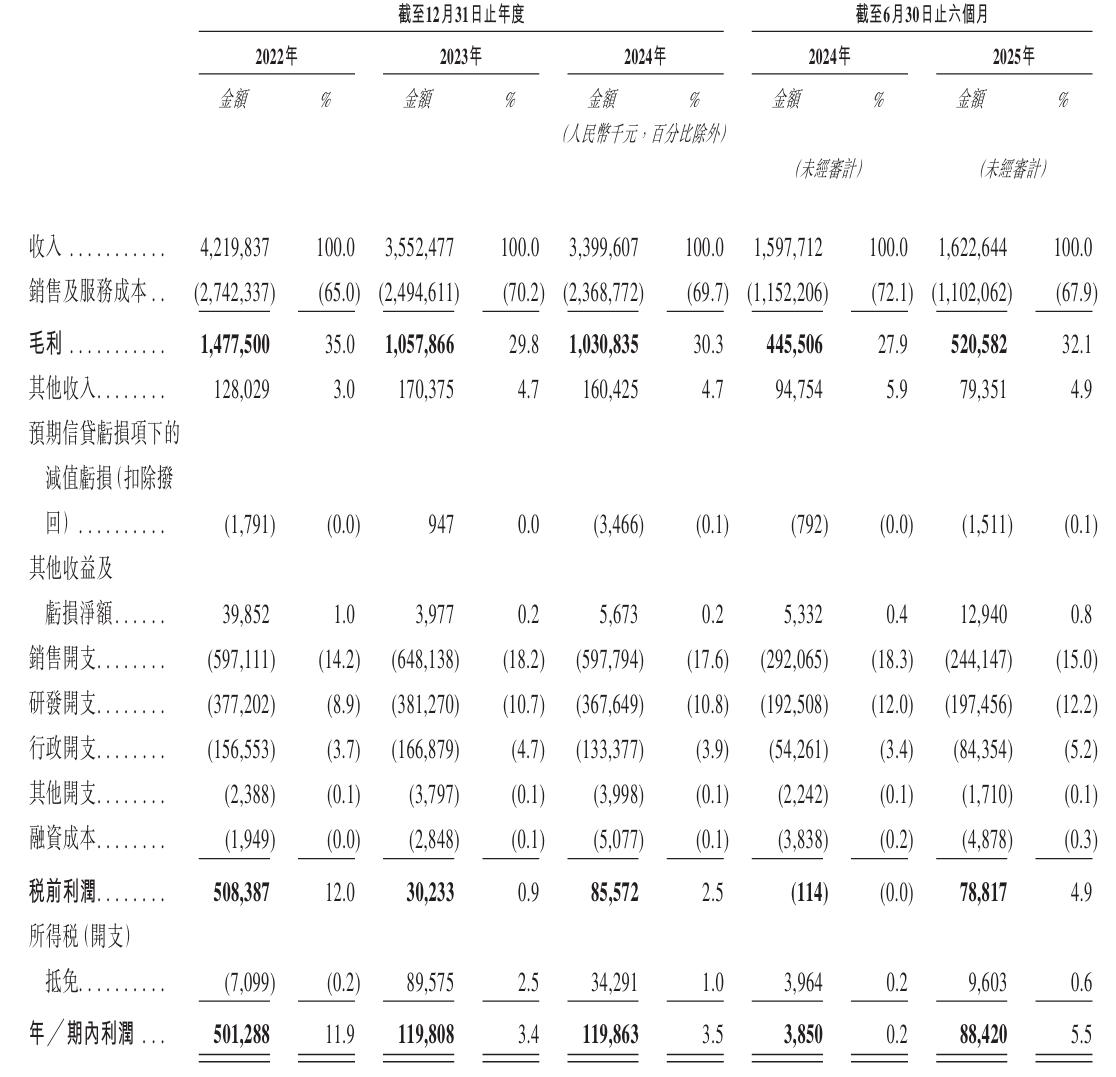

具体来看,极米科技2023年实现收入35.52亿元,较2022年的42.20亿元下滑15.8%,净利润也由2022年的5.01亿元骤降至1.20亿元。进入2024年后,该公司收入进一步降至34亿元,净利润虽略有回升,但0.05%的增幅并不显著。

极米科技坦言,其过往两年业绩的下滑主要是由于市场对智能投影产品的整体需求出现明显下降,且消费者偏好转向青睐低价入门级产品,该公司为迎合消费者需求主动调整产品组合,导致平均售价下降,最终影响整体业绩。

直到2025年上半年,在资源配置和成本控制的共同作用下,极米科技的业绩才有所起色,上半年实现收入16.23亿元,同比增长约1.6%;实现归母净利润8842.0万元,亦较2024年同期的385.0万元增长约二十倍。

但需要注意的是,极米科技同期内经营活动产生的现金流量净额大幅减少,由2024年末的2.35亿元直接降至2025年6月末的-4.30亿元,出现现金流出的情况,且该公司截至6月末的现金及现金等价物仅剩2.97亿元。

极米科技给出的解释是,该公司2025年上半年预期价格上涨和供应风险而策略性地提前采购核心部件;车规投影产品销量虽有增加,但受结算周期的影响,通常有较长的客户信贷,且某些经销商的结算时间在下半年。

正因如此,极米科技截至2025年6月末的存货余额高达11.51亿元,其中成品占比53.5%,存货周转天数进一步延长至170天;该公司截至同期末的应收账款账面价值也达到了2.73亿元,同时面临着存货减值和应收账款回收风险。

而根据洛图科技发布的数据,2025年上半年我国智能投影市场销量为277.8万台,同比下降3.9%,行业整体处于低迷状态。在市场供需不平衡的大环境下,极米科技的这些存货能否在市场上畅销,依旧是个未知数。

三、大规模减员,研发人员骤降22%

极米科技在招股书中强调,其业务的创新能力和未来发展高度依赖管理团队,以及包括研发人员在内的核心员工的能力和投入,但贝多商业&贝多财经注意到,该公司近年来的员工数量却明显呈下滑趋势。

截至2025年6月末,极米科技共拥有580名研发人员,这一数值较2024年同期的749人减少169人,降幅达22.6%。拉长时间线可知,该公司的研发人员规模持续缩减,由2023年的664人减少至2024年的606人。

结合极米科技研发人员占员工总数的比例计算可知,该公司2025年6月末的员工总数为2011人。而wind数据显示,2022至2024年各年末该公司员工总数分别为2635人、2448人和2225人,连续三年下滑,2025年已是其减员的第四年。

从经营的角度来看,裁员无疑能够帮助极米科技降低整体成本,在一定程度上挽救连年走低的业绩。但对于一家身处A股科创板,且正在筹划港股上市募资的科技型企业而言,锐减的研发人员数量或将引发资本市场对其运营模式的质疑。

要知道,在8月发布的筹划H股上市提示性该公告中,极米科技曾明确表示,该公司此次冲击港股IPO是为满足其国际化战略及海外业务布局需要,提升国际品牌知名度,进而增强综合竞争力。

截至最后实际可行日期,极米科技的业务覆盖欧洲、北美、日本、澳大利亚等100多个国家和地区,全球线下点位数量逾6000家,全球投影设备累计出货量逾700万台,在亚马逊、日本乐天等多个海外主流零售渠道均有着不错的表现。

不过就收入规模和占比而言,极米科技的海外市场还有一定发展空间。报告期各期,该公司来自海外市场的收入占比分别为18.7%、25.7%、31.9%和24.6%,其中2025年上半年出现明显下滑,同比减少3.4个百分点。

更何况,全球智能投影市场高手林立,极米科技现阶段的市场知名度、渗透率远不及常年稳坐全球投影市场第一宝座的爱普生。如何在稳定成本与提振业绩中寻求平衡点,将成为极米科技在国际市场中站稳脚跟的基础。