撰稿|行星

来源|贝多商业&贝多财经

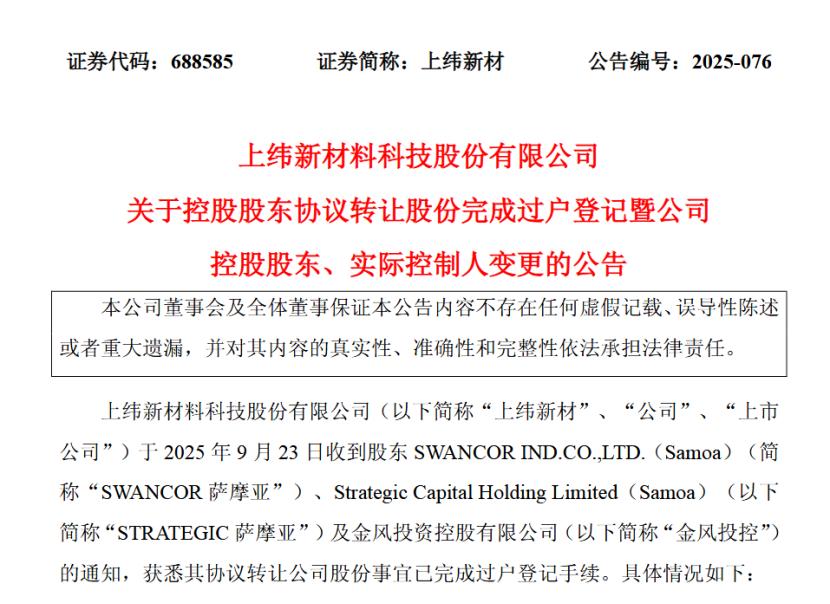

9月23日,上纬新材料科技股份有限公司(SH:688585,下称“上纬新材”)发布公告称,该公司于收到到股东SWANCOR萨摩亚、STRATEGIC萨摩亚及金风投控的通知,获悉其协议转让该公司的股份事宜已完成过户登记手续。

而上纬新材的“买主”,则是具身智能赛道的智元机器人。后者运营主体智元创新及其管理团队共同设立的持股平台“智元恒岳”以协议转让的方式受让上纬投控全资子公司SWANCOR萨摩亚约1亿股股份,占上纬新材股份总数的24.99%。

同时,智元恒岳的执行事务合伙人“致远新创”以协议转让的方式分别受让SWANCOR萨摩亚、金风投控所持有的约240.09万股、1776.73万股股份及其所对应的所有股东权利和权益,分别占上纬新材股份总数的0.60%、4.40%。

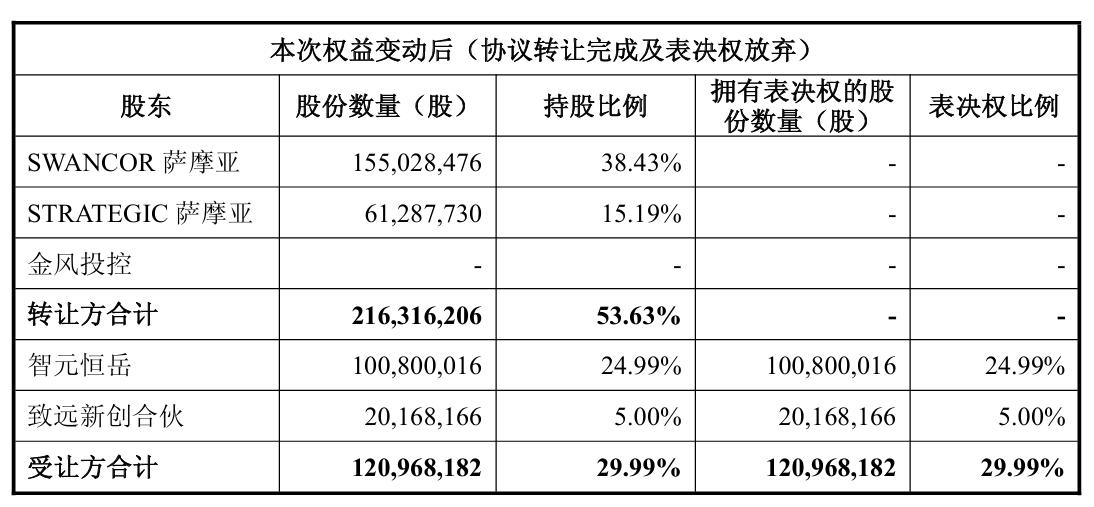

转让完成后,SWANCOR萨摩亚、STRATEGIC萨摩亚、金风投控合计持股比例从83.62%降至53.63%,智元恒岳和致远新创合伙合计持股比例从0%增至29.99%,且转让完成后,上纬投控持股主体将放弃行使其所持股份的表决权。

基于这一点,本次权益变动后,智元机器人的控股股东将由SWANCOR萨摩亚变更为智元恒岳,智元机器人董事长兼CEO邓泰华也将成为上纬新材新的实际控制人。

公告发布后,上纬新材连续两日(9月24日、25日)涨停。截至9月25日,该公司的市值约为533亿元。不过,这场具身智能企业在科创板完成首单收购的交易案例背后,依旧暗藏着不少引发市场争议的疑点。

比如,在尚未走通商业化路径的前提下,智元机器人将融资所得用于购买上市公司股份的做法是否有些本末倒置?又是否计划依靠“借壳”捷径为自身登陆资本市场铺路?

这一切,都有待智元机器人及相关方给出更为确切的答复。

一、智元机器人入主,二级市场趋之若鹜

实际上,自2025年7月初宣布与智元恒岳的股权交易计划以来,上纬新材便一跃成为在A股市场上高唱凯歌的“牛股”,股价一度由7月低位的7.78元/股飙升至9月25日的132.10元/股,总市值也呈翻倍增长态势。

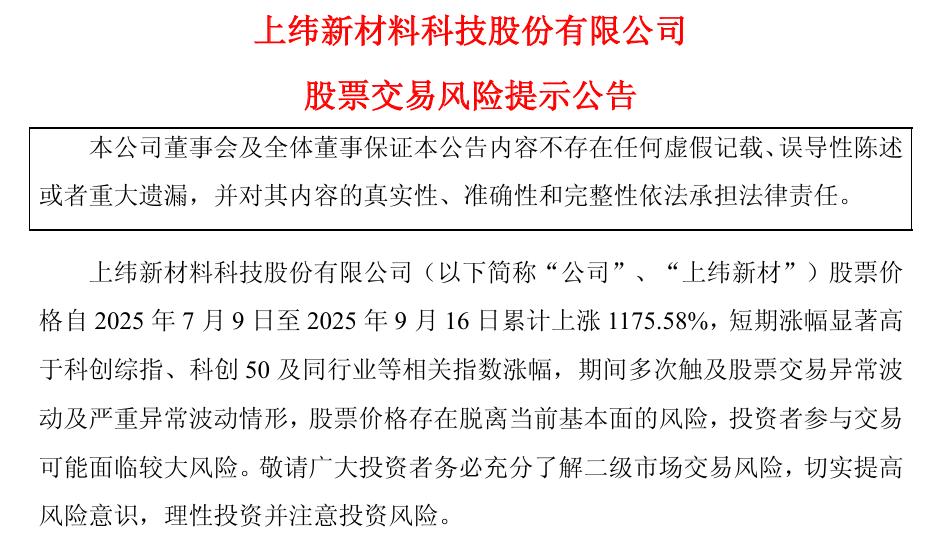

就在控股股东、实控人变更公告披露前几日,上纬新材还曾发布股票交易风险提示,称该公司7月9日至9月16日股价累计上涨1175.58%,多次触及股票交易异常波动情形,而这背后,是二级市场对具身智能机器人概念的追捧。

公开信息显示,本次入主上纬新材的智元机器人虽然成立时间不足三年,但其联合创始团队却“众星云集”。其中,董事长兼CEO邓泰华曾在华为担任副总裁,CTO彭志辉(稚晖君)则是“华为天才少年计划”的代表人物。

智元机器人在官网中介绍称,该公司构建了机器人“本体+AI”全栈技术,拥有远征、精灵、灵犀三大机器人家族,产品覆盖多种商用场景,第1000台通用具身机器人于2025年1月正式量产下线,刷新行业记录。

外部资本也对智元机器人青睐有加,天眼查信息显示,该公司的运营主体智元创新已获得共计11轮融资,投资阵容中不乏高瓴、红杉等明星机构及腾讯、京东等互联网大厂的身影,累计融资金额已达数十亿元,估值约150亿元。

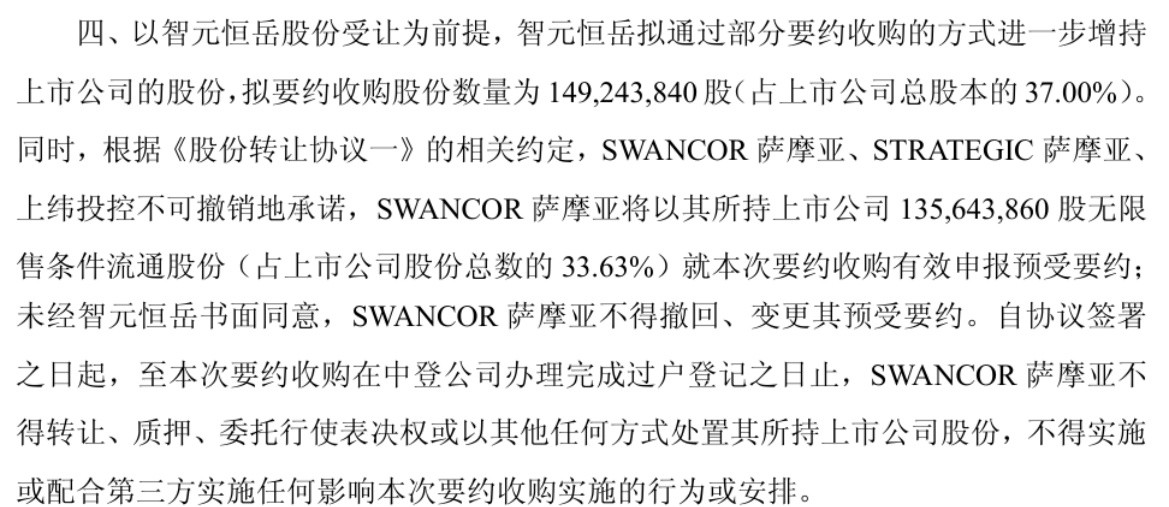

值得注意的是,智元机器人的收购计划远未到终局阶段。根据上纬新材最新发布的公告,以前述股份转让为前提,智元恒岳还将在后续通过发出部分要约的方式,进一步增持上纬新材约1.49亿股股份,占后者总股本的37.00%。

同时,根据股份转让协议相关约定,上纬新材原持股方不可撤销地承诺,SWANCOR萨摩亚将以其所持1.36亿股股份(占总股本的33.63%)就本次要约收购进行有效申报并预受要约,为后续要约收购事宜提供了关键支撑。

以此计算,智元机器人的关联主体智元恒岳、致远新创拟收购上纬新材至多66.99%的股份,股份转让价格、要约收购价格均为7.78元/股,交易总对价超过21亿元。

智元机器人投资方之一蓝驰创投对此次交易满怀信心,表示收购上纬新材的交易是通用机器人企业在资本市场上的首例重大收购,也是智元机器人发展中的重要里程碑,该笔收购交易将帮助该公司完善多层次资本市场布局。

而截至2025年9月25日,上纬新材的股价已飙升至132.10元/股,市值约为532.84亿元。据此计算,智元恒岳、致远新创所收购的股权(29.99%)价值已经达到160亿元,远远高于其购买成本。

换句话说,智元机器人及其背后的投资方,已经成为了此次股权收购的既得利益者。

二、“巧借壳”争议背后,创新驱动悖论凸显

在智元机器人入主上纬新材的事宜进展得轰轰烈烈之余,投资者不免疑惑,一家专精机器人研发的企业,为什么突然跑去收购A股上市公司?而业界有关智元机器人或将就此借壳上市的猜测也油然而生。

对此,智元机器人方面则回应称,上述收购是出于对上纬新材主业复合材料在机器人轻量化结构件中应用前景的看好,旨在进行产业链上下游整合,并通过“协议转让+主动要约”方式进行了上市公司控制权转移,而非借壳上市。

但需要指出的是,智元机器人的资本操作步骤相当精妙,其29.99%的协议转让恰好规避了监管规定的30%全面要约收购触发红线,还为后续37%的要约收购操作和资金募集争取到了充足的时间。

不仅如此,本次收购主体智元恒岳的成立时间恰好是收购公告发布前夕,且采用“双GP+有限合伙”架构,由智元创新全资子公司智元盈丰持股49.5%,邓泰华通过恒岳鼎峰持股49.5%,智元云程、致远新创作为执行事务合伙人,共持股1%。

其中,恒岳鼎峰持有的49.5%份额未来将由智元机器人创始人、核心高管及重要产业方、合作方共同持有。这种双层架构模式既保证了公司创始人的绝对控制权,又能以股权激励的方式吸引外部投资者为其注入后续要约收购所需的资金。

因此,即便智元机器人在公告中强调“12个月内无重组计划”,业内人士依旧对其收购目的持质疑态度,认为此举旨在通过交易方案设计规避监管对借壳上市的严格审核标准,该公司未来可能进行渐进式资产注入,完成“分步走借壳”。

事实上,机器人行业今年以来已掀起资本化热潮,自主移动机器人制造商极智嘉于6月24日通过港股聆讯,斯坦德机器人、仙工智能、乐动机器人、宇树科技等企业也纷纷启动上市计划,智元机器人觉察到资本市场的领先效益并不意外。

但放眼全行业,包括智元机器人在内的大部分企业依旧处于尚未实现盈亏平衡的高研发投入阶段,想要短期内获得稳定现金流,并达到IPO盈利门槛可谓心余力绌,加之智元机器人成立未满三年,此时“借壳”对其而言不失为一种捷径。

然而,即便智元机器人的资本运作手段再高明,都与该公司“创新驱动”的叙事相矛盾。作为一家技术密集型企业,却将外部融资得来的21亿款项用于购买进入二级市场的资格,而非技术创新和研发投入,显然不利于其长远发展。

综合来看,智元机器人的案例无论是否真的存在“借壳”之嫌,都将敲响行业对商业伦理与合规边界的警钟。