撰稿|行星

来源|贝多商业

9月15日,江苏中润光能科技股份有限公司(下称“中润光能”)向港交所提交上市申请,中信建投国际和中信证券为其联席保荐人。

贝多商业了解到,中润光能曾于2023年5月递交创业板上市申请,并在同年12月15日通过上市委会议。但半年后,中润光能的保荐人海通证券主动撤回了对该公司的保荐,其深交所IPO计划也就此折戟。

A股上市败走麦城后,中润光能转道港交所寻求契机,此次提交上市申请已是该公司继2025年3月13日递表后第二次冲刺港股IPO。不过,该公司的业绩波动、产品结构单一、实控人大额套现等问题,都将成为影响其上市的不确定因素。

一、2024年业绩“变脸”,光伏产品结构单一

据招股书介绍,中润光能是一家光伏电池制造商,主营业务为N型和P型光伏电池片的生产与销售。在持续专注于光伏电池片行业的同时,该公司的业务已垂直扩张到光伏组件行业以及制造及销售光伏组件。

中润光能在招股书中称,该公司的业务遍及美国、欧洲、中东、东南亚等超过32个国家和地区,并在中国和东南亚设有生产基地;拥有1000余家客户,包括全球按出货量计前十大光伏组件制造商中的九家。

弗若斯特沙利文资料显示,按光伏电池对外出货量计算,中润光能2024年在全球光伏电池制造商中排名第二,市场占有率14.6%;根据同一资料来源,该公司在全球光伏电池片专业化制造商中的市场占有率为18.3%。

但需要指出的是,中润光能的整体业绩并不算稳健,其2022年至2024年分别实现收入125.17亿元、208.38亿元和113.20亿元;净利润8.34亿元、16.81亿元和-13.63亿元,经调整净利润9.94亿元、16.81亿元和-7.81亿元。

不难发现,中润光能的业绩在2024年急转直下,不仅收入同比下滑45.7%,净利润更是由盈转亏。直到进入2025年,该公司的各项经营指标才恢复增长,上半年收入同比增长26.5%至74.65亿元,净利润也转正至12.04亿元。

中润光能在招股书中解释称,其2024年业绩的下滑主要是受光伏行业整体供应过多及行业竞争激烈,导致业内产能过剩、销量及平均售价下跌;其平均售价亦受到硅片价格下跌及非硅成本降低的不利影响。

不过除了市场压力外,产品结构也是影响中润光能业绩的一大因素。2022年、2023年、2024年度和2025年上半年(即“报告期”),其光伏电池片收入分别为115.78亿元、189.67亿元、91.79亿元和63.11亿元,在总收入中占比超八成。

由此可见,中润光能的收入来源高度依赖光伏电池片业务,产品结构较为单一,同时也削弱了其抗风险能力。一旦上述核心产品出现价格或销售波动,将直接冲击其成本与利润,进而影响整体财务状况。

二、产品亏本拖累毛利,大客户依赖存隐忧

进一步拆分中润光能的光伏电池片业务可知,2022年、2023年P型电池片的收入占比分别为86.3%、73.6%,为其拳头产品。但由P型到N型的技术革新潜移默化地改变了该公司的产品结构,到了2024年P型电池片的收入占比仅剩32.8%。

叠加市场产能过剩影响,中润光能的P型电池片产品一度面临价格走低,甚至亏本销售的问题,该产品的平均售价由2023年的0.6457元/W骤降至2024年的0.289元/W,且自2024年以来已连续多个季度毛利率为负。

受P型电池片产品销售入不敷出,以及2024年录得物业、厂房及设备减值6.38亿元的共同影响,中润光能的整体毛利率也由2023年的13.6%降至2024年的-10.1%,直到2025年上半年才回正至19.0%。

尽管中润光能表示,该公司正积极推进N型电池片的产能建设,并着力进行产线改造,但截至2025年6月末,该公司依旧存在3GW的P型电池片有效产能,未来还将继续耗费资金推进产线改造,并承担随之而来的改造成本损耗。

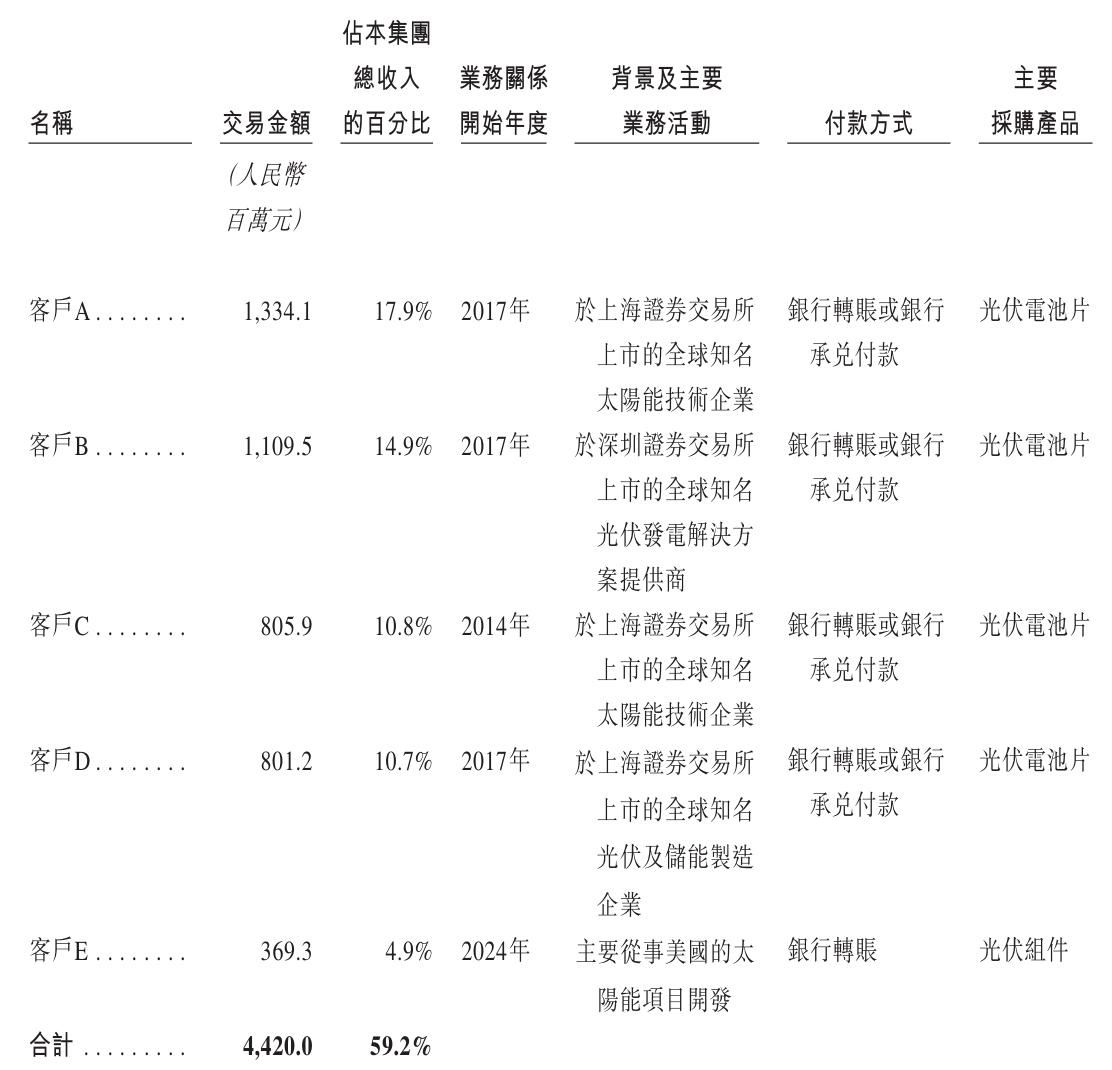

另需注意的是,中润光能的客户集中度较高,报告期各期来自前五大客户的销售收入分别为62.31亿元、110.22亿元、42.08亿元和44.20亿元,占其总收入的比例分别达到了49.8%、52.9%、37.2%和59.2%。

在这些全球光伏产业链中的主流企业面前,中润光能的议价能力并不算强,还面临着行业竞争日益激烈下被替代的风险,一旦该公司失去任何主要客户或未能开辟新客户,都将对其业绩产生负面影响。

此外,中润光能截至报告期各期末的存货分别为9.38亿元、22.37亿元、24.03亿元和21.11亿元,存货周转天数也由2022年末的19.7天增长至2025年6月末的68.0天,资金流动性同样经受着考验。

三、曾陷违规拆借漩涡,实控人套现超11亿元

本次IPO前,龙大强直接持有中润光能35.44%的股份,其配偶孟丽叶直接持股6.47%,同时二人通过皓日电子、龙泰管理、恒辉管理合计持有8.73%的投票权,合共持有50.64%的股份,为该公司的控股股东。

中润光能此次冲刺IPO的主要目的,是在江苏省徐州市建设新的研发中心。据介绍,上述研发中心将由三个专项研究部门和一个综合测试中心组成,专注钙钛矿-HJT叠层电池、钙钛矿-TOPCon叠层电池,以及钙钛矿-晶硅叠层组件的研究。

中润光能表示,该公司江苏徐州研发中心的建设工作预计于2026年1月启动,并于2027年12月完工。完工后,上述研发中心将成为推进中润光能钙钛矿叠层电池技术,并加速其工业应用的关键平台。

除此之外,中润光能还计划将部分金额用户偿还银行现有借款,以及用于营运资金和一般公司用途。截至2025年6月末,该公司手中共拥有流动银行及其他借款19.18亿元,非流动银行及其他借款27.43亿元。

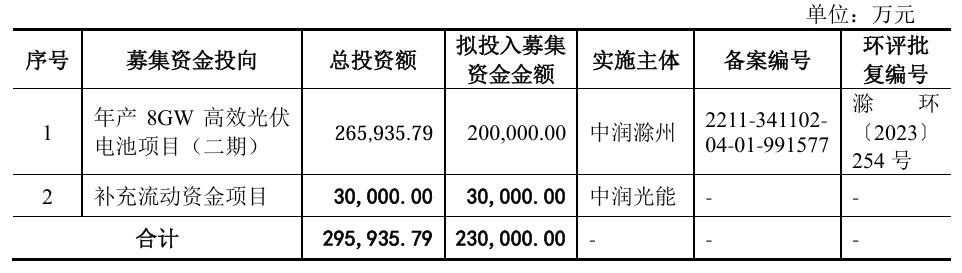

值得注意的是,此前报考A股上市时中润光能原计划募资40亿元,其中20亿元将用于年产8GW高效光伏电池项目(二期),另外20亿元补充流动资金。但在招股书(上会稿)中,中润光能却将补充流动资金项目的募资金额缩减至3亿元。

这不禁令人好奇,中润光能资金端是否真的捉襟见肘?从负债的角度看,该公司截至报告期各期末的流动负债净额分别为3.07亿元、27.58亿元、27.74亿元和15.39亿元,2025年6月末的资产负债率为76.0%,的确存在较大的债偿压力。

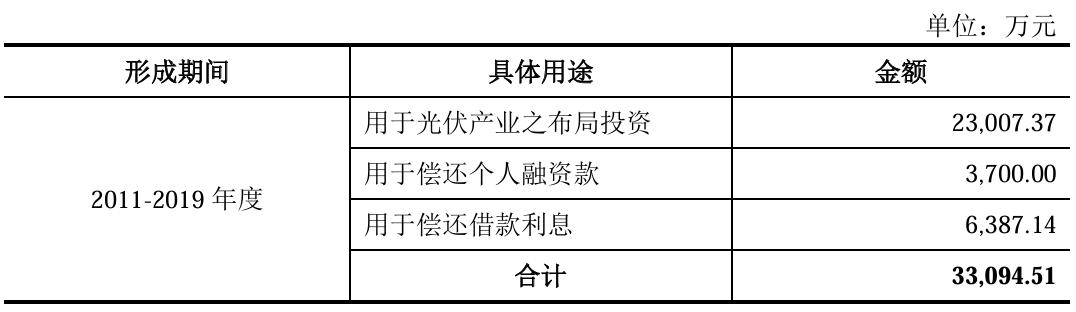

另据深交所问询函,2020年至2022年期间,中润光能还存在被实控人龙大强及其控制关联方违规占用资金的情形,总计金额超18亿元,被拆借资金的主要用途便是光伏产业布局之实缴资本出资、偿还个人融资款和借款利息等。

不仅如此,龙大强夫妇曾通过转让公司及其子公司股权的形式套现超11亿元,用于偿还债务;龙大强本人还曾因为无关联第三方提供担保、被担保方丧失偿还能力而产生的被动债务被列入失信被执行人名单。

频繁出现的内控漏洞与财务不规范问题,无疑将影响投资者对中润光能合规能力的信心,叠加业绩波动与市场转型的双重挑战,在中润光能憧憬的上市之门外,还有着不少等待其跨越的坎坷。