撰稿|多客

来源|贝多商业&贝多财经

当下,我国珠宝行业在充分竞争的同时依然充满想象力。

根据中国珠宝玉石首饰行业协会、弗若斯特沙利文的数据,于2020年至2024年期间,我国内地珠宝市场的市场规模从6100亿元扩大到7280亿元,复合年增长率为4.5%。预计到2029年,珠宝市场规模将达到9370亿元,2024年至2029年的复合年增长率增加至5.2%。

市场依旧有扩容趋势,也意味着对赛道中的每一个玩家提出了更高要求,当然也有不少企业借此东风在加速抢跑。以“年轻及时尚”作为品牌基调, 1.4%市占率的潮宏基(SZ:002345)野心是不小,在A股主板上市15年后,毅然向港股市场发起冲击。

近日,就在潮宏基对外公布了2025年半年报后不久,这家珠宝巨头也正式向港交所递交了上市申请书,若此次能成功登陆港股,潮宏基将成为国内首个实现“A+H”双上市的珠宝消费品牌,可谓看点十足。

一、廖创宾曲折创业路,潮宏基登上资本舞台

潮宏基1997年诞生于广东潮汕,其“潮”字源自潮汕文化。

创始人廖创宾1972年生于汕头,1989年高二辍学随父廖木枝投身黄金生意。当时潮汕婚嫁习俗催生金饰需求,当地小作坊林立,父子俩充当“黄金中间商”,通过对接潮汕加工坊与东北客户赚取差价。

1992-1995年,廖创宾奔走全国各地收派原料,这个过程中,其在黄金首饰领域的天赋逐渐显现,可以凭借放大镜和试金石来辨别黄金成色。1993年后,随着港台企业入驻珠三角,潮汕作坊式生产开始日渐式微,而为了快速突围,父子俩承包了汕头工艺集团车间提升工艺,但行业利润持续萎缩,辛苦赚取差价的传统经营模式难以为继。

在朋友建议下,廖创宾转型珠宝领域,初期主打白金钻石,后聚焦18K金镶嵌饰品。2000年首创三色金打破单一白金格局,而后又引入碎钻增强设计感,奠定品牌时尚基因。1999年,在公司成立的第三年,廖创宾便斥资举办全国珠宝设计大赛,抢占行业设计话语权。早年他还曾斥资改造商场柜台,创新合作模式,引领行业风潮。

在廖创宾富有果敢胆识和对珠宝市场发展敏锐捕捉的加持下,潮宏基迎来了不少高光时刻。最受瞩目的是在公司成立的第13年,潮宏基正式开启二级资本市场征途,2010年1月28日在深交所上市。

借助上市的东风,潮宏基业绩也顺势迎来大爆发,上市首年公司营收同比增长45.98%,达到8.3亿元;归母净利增长22.19%,达到1.03亿元。此后的2011年、2013年、2017年及2021年,潮宏基的营收先后突破10亿元、20亿元、30亿元和40亿元大关,整体创收能力表现非常不错。

即使是步入到疫情后的近几年市场处于深度调整周期的时间里,潮宏基的收入增速虽有一定波动,但整体还是呈现稳步增长态势。数据显示,2022-2024年及2025年上半年,潮宏基分别实现营业总收入44.17亿元、59亿元、65.18亿元及41.02亿元,增速分别为-4.73%、33.56%、10.48%和19.54%。

不过,相比于较为稳定的创收能力,潮宏基的盈利水平却较为波动。拉长周期来看,该公司归母净利先是从2011年末的1.51亿元波动增长至2015年的2.55亿元,随后经历较大起伏并于2021年达到历史最高峰的3.51亿元。但好景不长,自此之后其盈利也难以企稳,2022-2024年及2025年上半年,潮宏基分别实现归母净利1.99亿元、3.33亿元、1.94亿元及3.31亿元,增速分别为-43.22%、67.41%、-41.91%和44.34%。

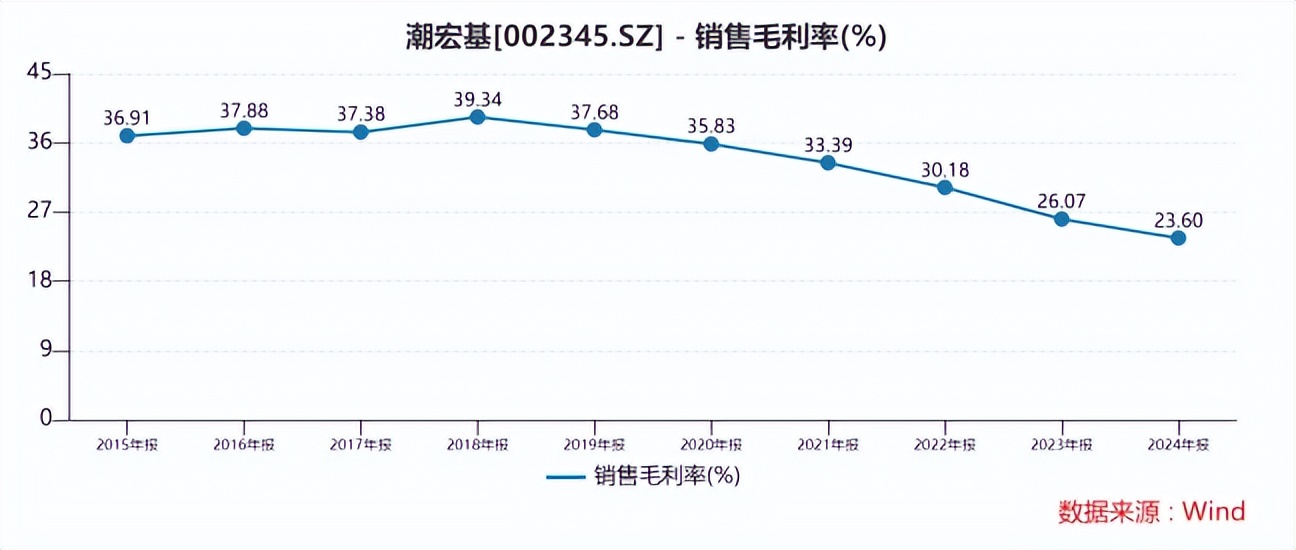

进一步分析,潮宏基盈利表现不尽如人意的背后,其实是与承压下行的毛利率紧密相关。自2018年开始,该公司的毛利率就呈现出逐年缩减的趋势,已从39.34%的最高点一步步降至2024年末的23.6%,虽然今年上半年有所回升至23.81%,但客观来说提升幅度并不大。也就是说,近6年半的时间里,潮宏基毛利率已经大幅下滑了15.53个百分点。

且与同赛道中的竞争对手相比,其毛利率也并不具备一定竞争优势。如老牌黄金品牌周生生今年上半年毛利率较年初上涨5.24个百分点至33.52%;而周大福最新毛利率也可高达29.51%;老铺黄金自然也不必多言,常年毛利率均超过了40%。对比可见,潮宏基毛利水平则显得逊色不少。

二、市场风云突变,潮宏基开启渠道变革

潮宏基今年上半年收入利润双增长,业绩亮眼,为冲刺港股上市开了个好头。但市场焦点始终聚焦其渠道改革难题。这条被反复热议的转型之路,仍是横在它面前的核心挑战。

先来看线下渠道,依托门店标准化运营根基,潮宏基以加盟模式驱动渠道扩张,快速提升市场渗透率。其已与华润万象生活、万达商管、龙湖等头部商业体系达成深度战略绑定,成功入驻SKP、恒隆等高端商圈,成为各大渠道珠宝品类的核心布局首选,实现从区域到全国的优质商业网络覆盖。

值得一提的是,根据此次招股书披露,为尽量扩大市场覆盖,潮宏基在中国内地建立了广泛的销售网络。截至今年上半年末,潮宏基的线下销售网络覆盖中国内地200多个城市,包括1538家珠宝门店。由于门店位置不仅决定销售额,也决定品牌形象,因此,潮宏基还于今年上半年在内地一线城市和新一线城市开设646家珠宝门店,作为珠宝业务品牌定位战略的一部分。

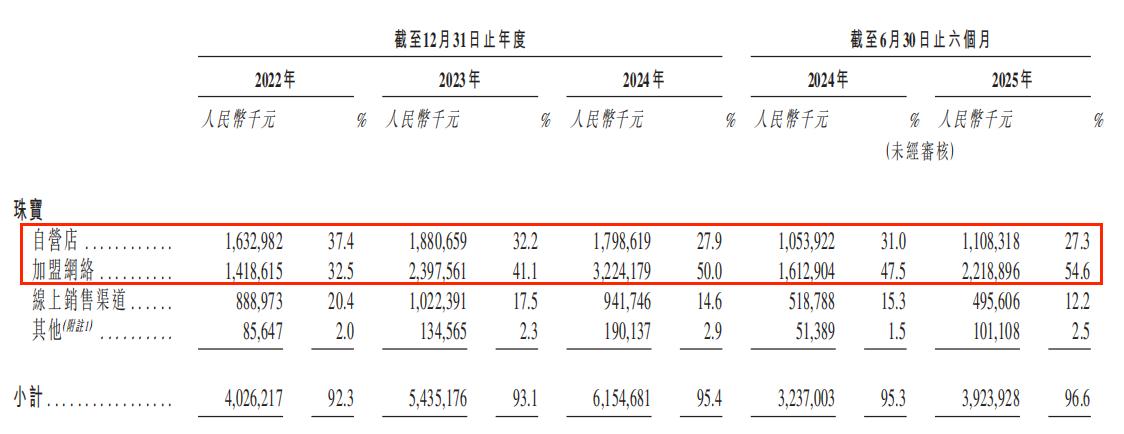

2009上半年末,潮宏基共有279家门店,其中自营店22家,代理店77家。到2025年6月末,其门店总数增至1538家,其中加盟代理店1337家,自营店201家,前者占比高达87%。

收入结构方面,潮宏基珠宝加盟代理店收入从2022年末的14.19亿元逐年增长至2024年末的32.24亿元,2025年上半年则为22.19亿元,同比大幅增长37.57%,同期占比也从32.5%大幅增长至今年上半年的54.6%。而自营门店收入则是先从2022年的16.33亿元增长到2023年的18.81亿元,而后在2024年却下降至了17.99亿元,今年上半年则是仅同比增长5.16%至11.08亿元,对总收入的贡献占比已经降为27.3%。

对比来看,同期老铺黄金、周生生等主要采用自营模式,即便同为依赖加盟店的周大福,加盟店占比也不过75%。由此可见,潮宏基对加盟渠道的依赖程度非常高。

但即便如此,潮宏基该销售模式下的毛利率却持续走低,由2022年的22.6%逐年下滑至2025年上半年末的16.6%,且远低于自营模式下35.3%的毛利率。究其原因,2022年至今,潮宏基加盟代理模式下每年的营收成本均高于营收增速,这意味着,每赚1元钱,成本端“吞掉”的利润更多,从而很大程度上拉低了整体毛利率水平,盈利能力在弱化。

加盟模式虽能助力营收扩张,却可能稀释盈利空间、压低利润率,并隐含效率瓶颈与资金链风险。对于潮宏基而言,如何在门店规模扩张的同时,实现盈利质量与现金流健康的同步提升,已成为一道必须严肃应对的战略考题。

分析完线下布局,我们再将眼光聚焦在潮宏基的线上渠道。实际上,在此前很长一段时间里,潮宏基曾过于依赖淘天京这样的传统电商平台,而当消费者消费习惯发生迁移从传统电商转移到新兴电商渠道后,潮宏基开始借助三大自媒体平台——小红书、抖音、微信短视频上打造“双 K” 种草模式。

即在传统的 KOL 种草基础上,增设 KOS 营销模式。通过 KOL 和 KOS 分别做深度与广度的双结合,有效实现从内容-曝光-引流-转化的全链路营销,实现从品牌曝光到信任建立到消费转化,成功让产品自带线下流量,并与其他渠道产生深度联动,实现多渠道均衡发展。比如,在线下测出的爆款产品,潮宏基还会同步上架小红书、抖音,并作适当推广,形成渠道协同。

可以这么说,在传统电商红利退潮与实体加盟门店成本较高的双重挑战下,潮宏基近年来启动了一些行之有效的渠道战略深度变革,向新兴内容电商领域发力,着力打造线上线下全域融合的新零售生态,这点值得称赞。

不过从收入数据来看,目前潮宏基线上渠道营收并不稳定,需要持续加强该渠道的创收能力。数据显示,潮宏基线上销售渠道收入从2022年的8.89亿元增长至2023年的10.22亿元,但是2024年及今年一季度又连续下滑了,2024年同比下降7.89%至9.42亿元,今年一季度仅为4.96亿元,同比下滑4.47%。同时,该渠道对总营收的贡献占比也有一步步趋弱之势,已从2022年末的20.4%逐年降至今年上半年末的12.2%。

三、产品为王时代,潮宏基需构建新护城河

竞争白热化的市场环境下,产品价值是企业生存的基石。纵使商业环境持续涌现营销新策,回归本质层面,产品竞争力与匠心精神始终是赢得市场的关键密钥。

潮宏基深谙此理,未来三年的品牌策略将主要围绕三个用户心智的打造,分别是:非遗系列、国潮串珠及大IP。通过非遗系列,拔高品牌调性;通过国潮串珠引流量;通过大IP去做差异、培育新生代客群。

比如,在针对年轻人不再满足于「值钱」的黄金,更在意黄金背后是否有风格表达、情绪连接、文化符号的强烈需求下,潮宏基早就押注了「黄金 + IP」这条差异化路径,从 2010 年签下哆啦A梦后,便持续扩张IP版图,三丽鸥、小黄人、蜡笔小新、线条小狗,再到近期爆火的黄油小熊,几乎囊括了每一代年轻人心中的顶流 IP。尤其是最近潮宏基发布的黄油小熊联名款,直播发售当晚,产品一秒售罄,实时在线人数飙破5万。与此同时,线下门店也同样上演着排队抢购的盛况。

但一个不争的事实在于,通过非遗文化和IP赋能黄金产品的这条路子并非潮宏基独有,如今该赛道已经涌入了大量竞品。如周生生联动泡泡玛特旗下DIMOO,发售DIMOO联名吊坠;周大福和Chiikawa联名的金饰开卖,港人直接在店外大排长龙等待抢购;在今年第五届中国国际消费品博览会上大放异彩的中国黄金“有钱花·五福聚财”手链及大师金系列产品,不仅成为社交媒体的热议话题,更以火爆的销量领跑黄金珠宝市场。这样的例子不胜枚举,显然会对潮宏基产品销售和地位造成一定威胁。

至于潮宏基还尝试跨界到手袋产品业务(于2014年实现对“FION菲安妮”的收购),更是强敌环伺,那些深耕多年的时尚品牌早已积累起深厚的品牌护城河与庞大的消费群体,潮宏基手袋产品想要从中分一杯羹,难度不言而喻。

表现并不如意的业绩数据也正印证了这一点,要知道,该业务线还未能对潮宏基业绩贡献形成有力支撑。数据显示,报告期内潮宏基手袋产品的收入逐年走低,已从2022年的3.25亿元降至2024年末的2.7亿元,2025年上半年则是又同比大幅下降了17.39%至1.23亿元,同时对总营收的贡献占比已从7.4%降至了如今仅有的3%。

且因子公司成长未达预期,潮宏基在2018至2023年间连续计提商誉减值——2018年2亿、2019年1.52亿、2022年0.81亿、2023年0.39亿。2024年因FION菲安妮业绩再度失约,追加计提1.77亿商誉减值,直接拖累当年归母净利润同比暴跌41.91%。

尽管已进行多轮减值,该子公司的剩余商誉账面仍高达5.06亿元,若后续业绩持续低迷,潮宏基恐将面临新一轮减值压力,净利润或再遭冲击。

这些多元化产品在市场销售上难言喜色的原因除了竞争层面因素外,还有最为关键的一点则是潮宏基的传统黄金首饰产品当前的加工模式仍以高度依赖代工为主。

众所周知,金饰类产品纯度越高,意味着加工环节工艺标准更高、技艺更复杂,以及更高的制作成本。

为此,潮宏基选择了这种"轻资产、重连接"的代工模式,其商业逻辑实质是将产业价值链的制造环节与品牌环节进行专业化分工。也就是说,潮宏基是不直接参与黄金首饰加工生产的,而是扮演着链接上游产能与终端需求"连接器"的角色,委托其他厂家进行生产并支付加工费。财报数据显示,截至2024年末,潮宏基外协加工金额34.68亿元,比重高达65.3%,自产比重仅34.7%。

虽然这种模式在一定程度上能够降低成本、提高生产效率,但也导致了潮宏基对生产环节的控制力相对较弱,品控问题时有发生,从而进一步削弱了产品市场竞争力。浏览黑猫投诉,截至2025年9月17日,“潮宏基珠宝”相关投诉累计达602条,涉及产品有划痕、掉色、不牢变形等质量问题。

好的是,透过此次招股书,我们也能发现潮宏基在做出很大的改变,会将上市募集的部分资金用于建立新的生产基地,来加强供应链和丰富产品组合。根据招股书披露,除浦江生产基地外,潮宏基计划在中国广东省汕头市兴建总占地面积不超过20000平方米的新生产基地,以提高内部生产能力。新生产基地将用作为产品、工艺及核心生产过程发展的研发中心。

可预想的是,随着自建工厂的成立,将会很大程度上改变潮宏基在产品品控上的短板不足,升维产品竞争力,推动长期业务增长。

总体来看,潮宏基依托消费市场积淀与战略优化,已步入高速发展阶段。但要实现业绩突破与“A+H”双平台上市目标,仍需在品牌、产品、服务、渠道四大维度构建坚固竞争壁垒,缺一不可。这表明,尽管当前势头向好,其未来仍需跨越诸多挑战,长远发展之路任重而道远。