撰稿|何威

来源|贝多商业&贝多财经

2025年A股科技板块持续走强,科创板凭借政策红利与技术革新双轮驱动,成为本轮行情核心引擎。

据统计,科创综指年内涨幅突破40%,显著跑赢沪深300、上证50及创业板等主流指数。其"硬科技"企业集群的行业属性与高成长潜力,构成行情上行的重要基石。典型如"科创板AI芯片第一股"寒武纪股价一度超越茅台登顶A股,彰显市场对技术型企业的价值重估。

在此背景下,中国硬科技领域的标杆企业正加速资本化进程。全球四足机器人领军者宇树科技、国产GPU独角兽摩尔线程、沐曦股份等明星企业,均在密集推进上市计划。

这些企业向上市发起冲击,不仅标志自身发展进入新阶段,更有望在A股市场掀起"硬科技寻宝潮",通过资本市场的价值发现功能,推动优质科技资产的价值重估与资源高效配置,形成"技术突破-资本赋能-产业升级"的良性循环,进一步夯实中国科技产业在全球竞争中的战略地位。

而这其中,作为国产GPU“四小龙”之一的摩尔线程无疑是备受关注的一家。近日,上海证券交易所披露的信息显示,摩尔线程将于9月26日上会,上市进程再进一步。

一、智囊团创业基因:硅谷实战派+本土先锋派

摩尔线程所布局的产业都是具备高精尖技术且壁垒较高的科技行业,这主要与其创始人团队的从业经历有关。

天眼查信息显示,摩尔线程成立于2020年10月。目前,该公司的注册资本为4亿元,法定代表人为张建中,股东包括南京神傲管理咨询合伙企业(有限合伙)、张建中等。自开业之初,公司就雄心勃勃,以打造全功能GPU为核心产品的半导体企业自居,直接对标英伟达。

要知道,其创始人张建中此前就曾在英伟达工作过多年,而且担任过英伟达全球副总裁、中国区总经理核心要职,在英伟达的时候,他带领团队成功开拓并建立了GPU在中国的完整生态系统,把中国市场打造成了英伟达全球最重要的市场之一。

张建中在GPU领域拥有近30年的行业经验,对GPU的底层逻辑和产业规律有着深刻理解。这些都为其创办摩尔线程提供了一定战略规划经营基础,能够让此前具备多年的技术和市场经验重新融入到新公司中。

如此来看,张建中离开工作15年“老东家”英伟达,回国自己创办同赛道竞争企业,并不太让市场意外。尤其是在他的人格魅力和广阔人脉资源上,还吸引了一大批光环加身的合伙人入局,核心团队成员大多拥有英伟达、AMD、英特尔等国际芯片巨头的任职经历,同时也吸纳了国内半导体领域的资深从业者,高管人才梯队形成了“国际视野+本土经验”的互补,堪称"国产半导体领域的豪华阵容"。

比如,目前担任公司董事、副总经理、核心技术骨干且为联合创始人的张钰勃,此前曾任英伟达GPU架构师;另外三位核心技术人员马凤翔(芯片研发部总经理)、杨上山(副总经理)和王华(云计算与AI事业部总经理)也曾在国内外多家知名芯片企业任职。其中,马凤翔曾任中星微资深芯片设计经理、地平线芯片研发总监;杨上山曾任爱立信软件工程师、英伟达GPU架构师;王华曾任威睿中国高级研发经理、华为云网络高级专家、深信服CTO。

毫无疑问,这些高精尖人才能够为摩尔线程迅速铺开从芯片设计到软件生态的全栈布局打下了牢固科技底蕴根基,为公司发展提供长久助力和保驾护航。

二、经营基本面有喜有忧,三年半累亏53亿元

从业务经营范围来看,摩尔线程已成功推出“苏堤”、“春晓”、“曲院”、“平湖”四代GPU架构,以及一款名为“长江”的智能SoC芯片,拓展出覆盖AI智算、云计算和个人智算等应用领域的计算加速产品矩阵,产品线涵盖政务与企业级智能计算、数据中心及消费级终端市场,能够满足政府、企业和个人消费者等在不同市场中的差异化需求。

基于以上芯片性质的不同,由此构成了摩尔线程四大产品线:以用于大模型训练和推理的GPU板卡、一体机以及可扩展至万卡规模的KUAE智算集群为核心的AI智算产品,这是目前摩尔线程的战略重心和主要收入来源,占总营收的比重超过了94%。

其次是专业图形加速产品,涵盖了面向工业设计、数字孪生等领域的专业级显卡;还有面向游戏和办公市场的桌面级加速显卡;以及主要面向AI PC、边缘计算、具身智能等新兴场景的智能SoC产品,这三大产品线目前合计占总营收的比重仅约为6%。

依托快速迭代与多元化产品矩阵,摩尔线程营收呈现指数级攀升态势。2022至2024年,公司营收从0.46亿元跃升至4.38亿元,三年间复合年增速突破200%,展现出强劲增长动能。2025年增长进一步提速,仅上半年便实现7.02亿元营收,这一数字已超越此前三年累计营收(约6.08亿元),凸显其爆发式增长特征。

摩尔线程营收爆发式增长背后,与两大核心驱动因素密不可分:

其一,国内算力需求井喷式扩张提供强劲市场拉力。根据弗若斯特沙利文预测,随着AI和大数据技术的广泛应用,中国算力规模呈现快速增长态势,整体规模从2020年的136.20EFLOPs增长至2024年的617.00EFLOPs,期间年均复合增长率为 45.9%;预计到2029年中国算力总规模将达到3442.89EFLOPs,预测期年均复合增长率达40.0%。

与此同时,过去五年,中国GPU产业呈现快速增长态势,市场规模从2020年的384.77亿元快速增长到2024年的1638.17亿元。未来,随着AI的应用不断开发,对于GPU等算力基础设施的需求预计将会出现爆发增长,预计到2029年中国GPU市场规模将增长到13635.78亿元。

其二,以"曲院""平湖"双架构为核心的AI智算产品线完成技术验证,实现从技术优势向市场优势的转化,进入规模化交付阶段。这种"需求牵引+产品落地"的双向驱动赋能,使摩尔线程在短期内完成营收结构的质变升级,形成可持续的高增长曲线。

比如,号称“国产第一游戏显卡”的“春晓”MTT-S80显卡,起售价2999元,可兼容千款游戏和应用,流畅运行《黑神话:悟空》等3A游戏。

而在B端市场,摩尔线程2024年推出的第四代GPU芯片“平湖”,增加了FP8精度支持,大幅提升了AI算力,可支撑面向DeepSeek类前沿大模型预训练的万卡集群智算中心解决方案,并且还在最近还发布了AI旗舰产品“夸娥万卡智算集群”。要知道,如今火爆的大模型开发,是一定需要使用成千上万的显卡才能实现超大规模计算集群,这在AI技术的关键领域已经成为一种标准配置,摩尔线程产品无疑大受裨益。

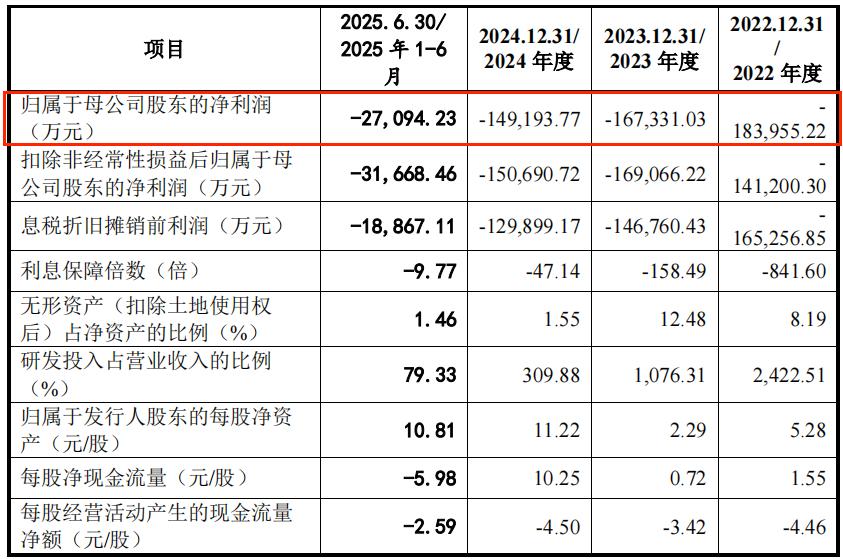

只不过,与很多技术密集型和资本密集型公司一样,摩尔线程营收狂奔下也伴随着的是同样较大幅度的亏损。2022年至2024年,摩尔线程归母净亏损分别为18.4亿元、16.73亿元和14.92亿元。进入2025年上半年,尽管亏损面大幅收窄,但仍录得2.71亿元的净亏损。三年半时间,累计亏损额接近53亿元。

亏损主因在于摩尔线程选择了高投入、高难度的技术路线,作为典型的技术与资金双密集型产业,GPU研发需投入巨额成本。据招股书数据,2022年至2024年,摩尔线程的研发费用分别为11.16亿元、13.34亿元和13.59亿元,是当年营收的三倍之多,2025年上半年为5.57亿元,三年半时间,光是研发费用总计就花掉了43.66亿元,这当然无法如愿盈利了。

但客观公允而言,亏损是高科技初创企业所面临的共性问题,在行业内非常多见,这是很正常的,我们不必过多解读。

而一个好的迹象在于,摩尔线程在此次回复问询中透露了不久后将会实现盈利,其表示道:“公司作为国内GPU芯片领域的新兴企业,仍处于技术积累和市场拓展的关键阶段,研发投入和市场推广成本较高,客户导入和市场拓展周期较长。未来,公司拟通过技术突破、产品迭代、市场拓展和成本优化等多方面的努力,逐步改善亏损趋势,实现盈利目标,预测最早可于2027年实现合并报表盈利。”

三、年内科创板最大规模IPO,看点十足

回过头来看,摩尔线程的生存命脉络系于持续的外部融资。这家尚未形成自我造血能力的芯片设计企业,每年需投入超十亿研发资金,其对资金的渴望当然非常强烈,发展轨迹实质是与顶级资本深度绑定的融资史。

自2020年创立以来,摩尔线程通过多轮融资累计吸金超71亿元,股东阵容堪称“全明星”,既包含红杉中国、五源资本、GGV纪源资本等顶级基金公司,也有深创投、国盛资本等实力雄厚的国资平台,更是还汇聚了腾讯、中国移动、联想等高科技产业巨头。

资本加持下,摩尔线程估值持续攀升。2024年底Pre-IPO轮投前估值达246.2亿元,《2025胡润全球独角兽榜》更给出310亿元估值,这次科创板IPO,其拟募资规模高达80亿元,相当于A股上半年募资总额的五分之一,是A股第一大IPO中策橡胶募资规模的近2倍,成为科创板年内最大规模IPO。

根据招股书披露,此次摩尔线程IPO所募集的资金,其中25亿用于新一代AI训推一体芯片研发,25亿投向新一代图形芯片研发,19.8亿分配至新一代AI SoC芯片研发,剩余10亿补充流动资金。可见,这套“融资-研发-估值提升”的闭环,既回应了资本上市诉求,也支撑着其技术追赶的持续投入,构成摩尔线程生存发展的核心逻辑。

但即便如此,这也未能有效缓解摩尔线程现金流持续告负的窘境。根据招股书数据,2022-2024年及今年上半年,其经营活动现金流量净额分别为-14.35亿元、-11.29亿元、-18.28亿元和-10.37亿元。更令市场备感担忧的是,摩尔线程在此次回复问询中还进一步声称:“根据未来三年收益预测,2025-2027年度,公司经营活动产生的现金流量金额为净流出高达78.76亿元。”

在现金流持续净流出的同时,摩尔线程真正可支配的资金其实也并不多。截至2024年末,该公司货币资金与交易性金融资产余额合计达52.46 亿元。在扣除短期借款9.18亿元、长期借款5.77亿元及一年内到期的非流动负债后,摩尔线程最终可支配资金余额为36.58亿元。

而基于该公司未来三年的经营性资金需求预测,扣除募投项目中三个芯片研发项目可支撑的经营活动现金流出(37.32亿元)后,摩尔线程未来三年经营性资金缺口为41.44亿元。

也就是说,截至2024年末,该公司可支配资金余额已经低于该缺口4.86亿元。同时,考虑到未来经营环境的不确定性及所处行业的特殊性,摩尔线程作为芯片设计公司还需要有一定规模的合理资金储备。

这也解释了为什么此次IPO,摩尔线程会动用10亿元募集资金来用于补充流动资金,这是非常有必要的。毕竟,以目前其仍高度依赖外部融资来支持运营和研发,自身造血能力尚未形成的现实情况看,更需尽快补充资金来为盈利留出空间。

当然,摩尔线程也浮现出一些积极的信号,其中最关键的就是衡量自身盈利能力的毛利率指标出现了戏剧性逆转。

数据显示,2022年摩尔线程综合毛利率低至-70.08%,意味着每售出一件产品均面临巨额亏损,主因是初期为开拓市场,其以远低于成本的价格销售并不赚钱的桌面级显卡等消费端产品来占领市场。

后来摩尔线程意识到以价换量的策略并不能长久,战略重心开始向高毛利、高价值领域转移及提升产品性能,随后盈利状况发生根本性扭转。仅才过了一年时间,2023年末其毛利率转正至25.87%,2024年又大幅跃升至70.71%,2025上半年仍稳定在69.14%的高位。

更进一步剖析,发生这一转变的根源在于商业战略的重大调整。面对消费级市场(如桌面图形加速)的激烈竞争与低利润困境,摩尔线程果断将资源聚焦于B端高价值赛道,即AI智算与专业图形加速领域。

截至今年上半年末,该公司AI智算产品收入占比高达94.85%,毛利率69.37%;专业图形加速产品毛利率更高达73.32%。相比之下,桌面级图形加速产品因毛利率仅为12.49%且收入占比萎缩至0.49%,已不再是摩尔线程战略重点。

这种从“以亏损换市场”到“深耕高价值客户”的战略转型,成为摩尔线程盈利能力结构性改善的核心驱动力,不仅验证了这种商业模式的成熟路径,更向市场传递出其技术落地与价值创造能力的确定性提升信号。

进一步来看,毛利率提升向好的迹象,也体现在与同行同比的维度上。根据可比数据,自2024年以来,摩尔线程毛利率不仅要高于同行业可比公司的均值水平,而且也远高于行业内寒武纪、海光信息、沐曦股份等知名公司。

对于毛利率高于同行业可比公司的原因,摩尔线程在此次回复问询中给出的解释,除了与以上我们分析的公司调整业务战略重心不谋而合之外,其还认为与公司在市场知名度不断提高、市场上可满足大规模算力的需求的集群产品较少,以及AI智算集群产品在配置、性能等方面均具有较强的市场竞争力等方面密不可分。

整体来看,作为众多国产GPU企业中首家冲刺IPO的超级独角兽,于摩尔线程而言,此次IPO实则是为自身技术在激烈的市场竞争博弈中准备充足弹药的新起点,同时也是市场观察GPU行业竞争格局生变的重要窗口。

要知道,在“国产GPU第一股”的激烈竞速中,率先登陆资本市场将形成多重先发优势,不仅可快速募集关键发展资金,更能抢占投资者心智高地,塑造行业标杆形象,从而在后续向全球巨头发起挑战的市场竞争与人才争夺中掌握主动权。

故事已经讲出来,摩尔线程接下来能否如愿上市,市场内外皆在期待。