撰稿|行星

来源|贝多商业&贝多财经

近日,闪回科技有限公司(下称“闪回科技”)向港交所递交上市申请,清科资本为其独家保荐人。值得一提的是,这已是闪回科技继2024年2月、2024年9月两度递表后第三次报考港股IPO。

据招股书介绍,闪回科技是一家从事提供消费电子产品后市场交易服务的公司,专注于手机回收服务市场,致力于通过以旧换新的方式延伸电子产品的生命周期,并实现个人消费者、上游采购合作伙伴及下游二手手机卖家的“双赢”。

需要说明的是,手机回收服务行业早已是一片红海,盘踞着万物新生(爱回收)、转转集团(转转)、闲鱼、找靓机、回收宝、猎趣、多抓鱼等主要玩家。其中,万物新生已于2021年6月在纽交所上市,股票代码为“RERE”。

此番报考上市,闪回科技有何在激烈竞争中吸引资本关注的底牌?又存在哪些不可忽视的隐忧?

一、全国第三,规模不及头部玩家

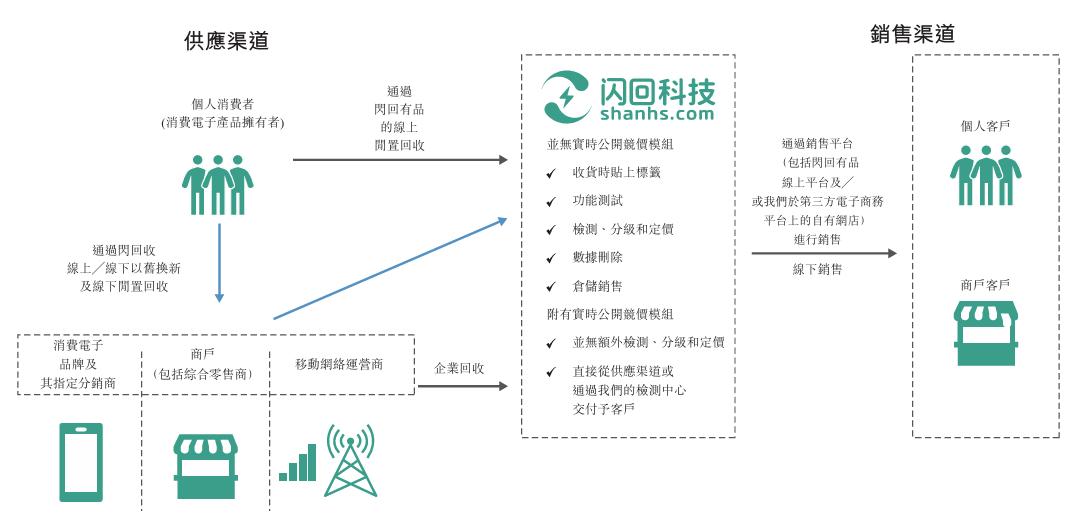

招股书显示,闪回科技凭借专有检测、分级及定价技术以及回收及销售在线平台,以及与上游采购合作伙伴的战略合作,致力于提供一体化的综合解决方案,从以旧换新的方式启动回收并促成新机的销售,对采购的二手手机进行标准化转售。

目前,闪回科技已形成了通过自有品牌“闪回收”开展线下以旧换新业务,从上游采购合作伙伴收集二手消费电子产品,并通过“闪回有品”在自有线上平台或第三方电子商务平台的自有网店,向客户销售二手消费电子产品的运营模式。

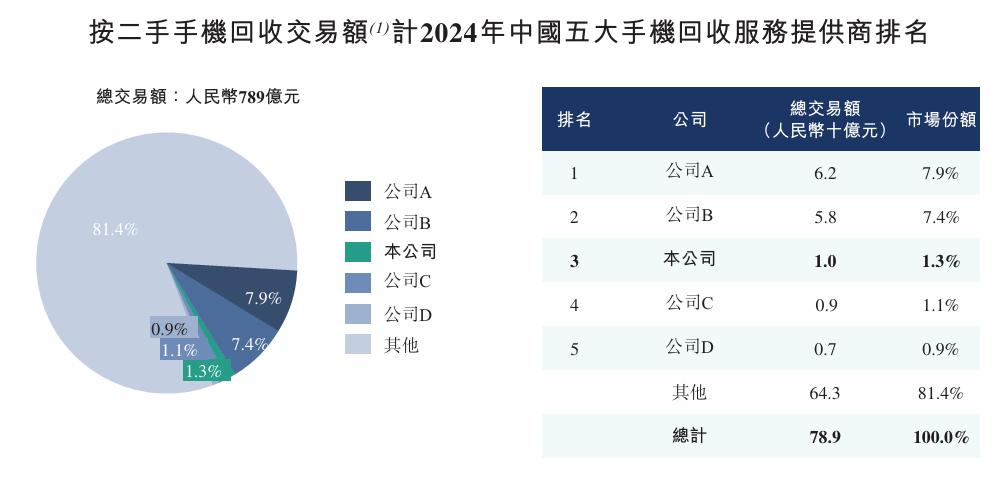

根据弗若斯特沙利文提供的资料,按2024年回收的二手手机交易总额、售出的二手手机交易总额计算,闪回科技均在中国手机回收服务提供商中排名第三,在市场中的地位仅次于“公司A”与“公司B”,即爱回收和转转。

不过,手机回收服务行业市场高度分散,强者愈强的分化趋势愈发明显。一个典型的例证便是,爱回收、转转在2024年分别以62亿元、58亿元的二手手机回收交易额,占据总市场的7.9%和7.4%。

相比之下,排名第三的闪回科技的二手手机回收交易额虽然也达到了10亿元,但市场份额仅有1.3%,不仅远不及两大头部企业,还面临着被市场占有率1.1%和0.9%的第四、第五名公司赶超的风险。

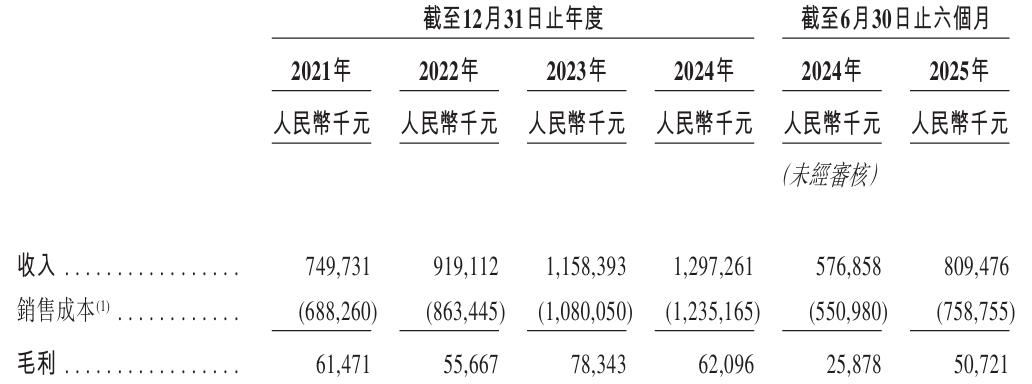

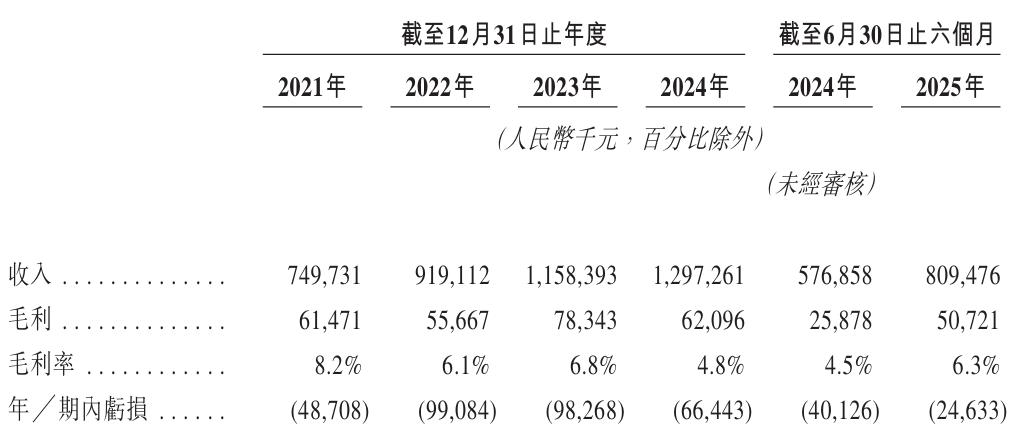

除了市场份额外,闪回科技的收入规模也远不及头部企业。2021年、2022年、2023年、2024年度和2025年上半年(即“报告期”),闪回科技的收入分别为7.50亿元、9.19亿元、11.58亿元、12.97亿元和8.09亿元,整体稳中有增。

而根据爱回收母公司万物新生(NYSE:RERE)发布的财报,仅在2025年第二季度该公司的收入便同比增长32.2%至49.91亿元,加上其一季度46.53亿元的收入,万物新生上半年的总收入达到96.44亿元,是闪回科技同期收入的十倍之多。

二、亏损不止,成本高企毛利趋弱

聚焦利润端,万物新生在2024年首次实现全年GAAP经营利润转正后,盈利能力愈发稳定,2025年二季度的non-GAAP经营利润为1.2亿元;转转联合创始人胡伟琨也曾对外透露,该公司已在2023年年底实现了盈利。

反观闪回科技,报告期各期,该公司分别录得净亏损4870.8万元、9908.4万元、9826.8万元、6644.3万元和2463.3万元,四年半的时间内累计亏损约3.37亿元,至今仍未摆脱持续亏损的阴影。

不仅如此,闪回科技的毛利率也持续走低,由2021年的8.2%波动下滑至2024年的4.8%;虽然截至2025年6月末该公司的毛利率已回升至6.3%,但与万物新生稳定在20%以上的毛利率相比,仍大幅落后。

闪回科技在招股书中表示,导致其毛利水平的持续下降的一大原因,是消费电子品牌B(及其指定分销商)于2022年6月推出自有集中回收平台,导致同行竞争,使该公司通过其供应渠道采购的二手手机销售毛利率持续下降。

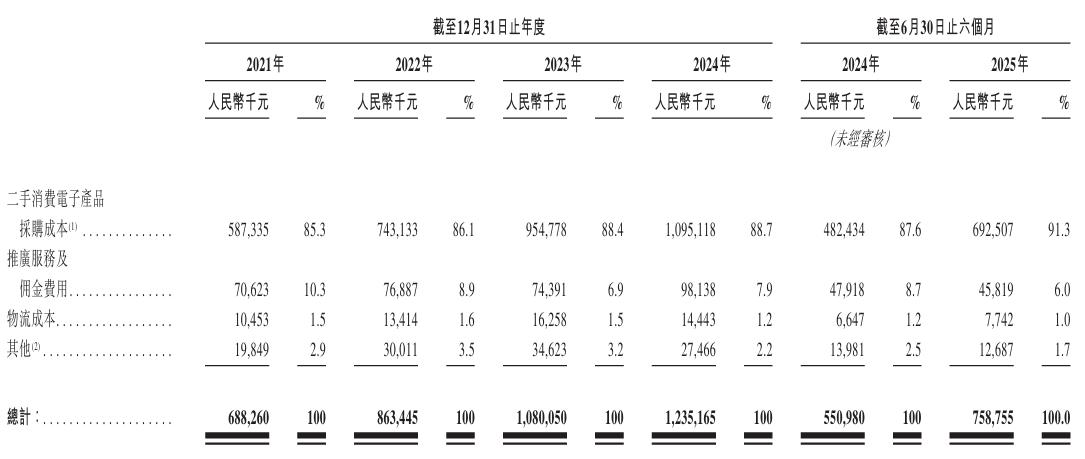

而更为直观的原因,则是闪回科技始终维持在较高水平的销售成本。报告期各期,该项指标分别达到了6.88亿元、8.63亿元、10.80亿元、12.35亿元和7.59亿元,在该公司总收入中的占比达到了九成以上。

要知道,闪回科技的消费电子产品回收业务主要依赖于上游资源合作伙伴,包括小米、三星、华为、荣耀等主流消费电子品牌及其指定分销商,中国消费电子产品的大型商户,以及大型移动网络运营商。

正因如此,报告期各期与二手消费电子产品采购有关的成本占据了闪回科技销售成本中的约85.3%、86.1%、88.4%、88.7%和91.3%,再加上物流、推广服务及佣金费用等开支,共同拉高了闪回科技的经营成本。

闪回科技亦在招股书中坦言,该公司需通过增加采购成本、上游采购伙伴门店前台销售人员佣金的方式保持回收量与市场份额,且未必能将采购成本转嫁给用户因此在采购端及销售端的议价能力较低,进而影响毛利率。

三、依赖小米,对赌协议压力缠身

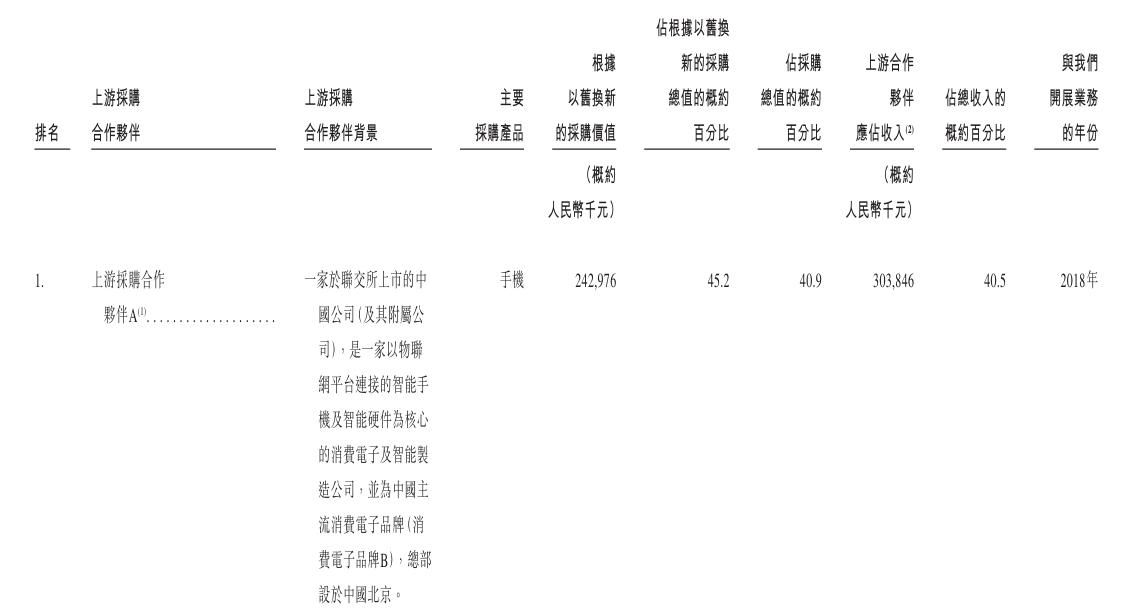

在前五大供应商中,闪回科技与第一大供应商“上游采购合作伙伴A”的合作关系尤为密切,报告期内闪回科技通过以旧换新方式向其采购的二手消费电子产品金额分别占其采购总值的45.2%、44.7%、29.1%、44.8%和49.3%。

据招股书信息,“上游采购合作伙伴A”在联交所上市,总部位于北京,是一家以物联网平台连接的智能手机及智能硬件为核心的消费电子及智能制造公司,且为中国主流消费电子品牌。不难推断,闪回科技的最大供应商为小米集团。

值得一提的是,小米集团不仅是闪回科技的上游采购合作伙伴,也是其股东之一。根据天眼查信息,小米集团以及雷军参与创立的顺为资本曾在2018年对闪回科技进行了近亿元的A轮融资,小米子公司金米投资也曾收购闪回科技的股权。

本次IPO前,小米集团通过上海骄锃持有闪回科技6.83%的股份,顺为资本通过上海闻微持股3.90%。这也意味着,雷军手下的商业帝国共计持有闪回科技10.73%的股权,并与后者在业务合作上形成了深度绑定关系。

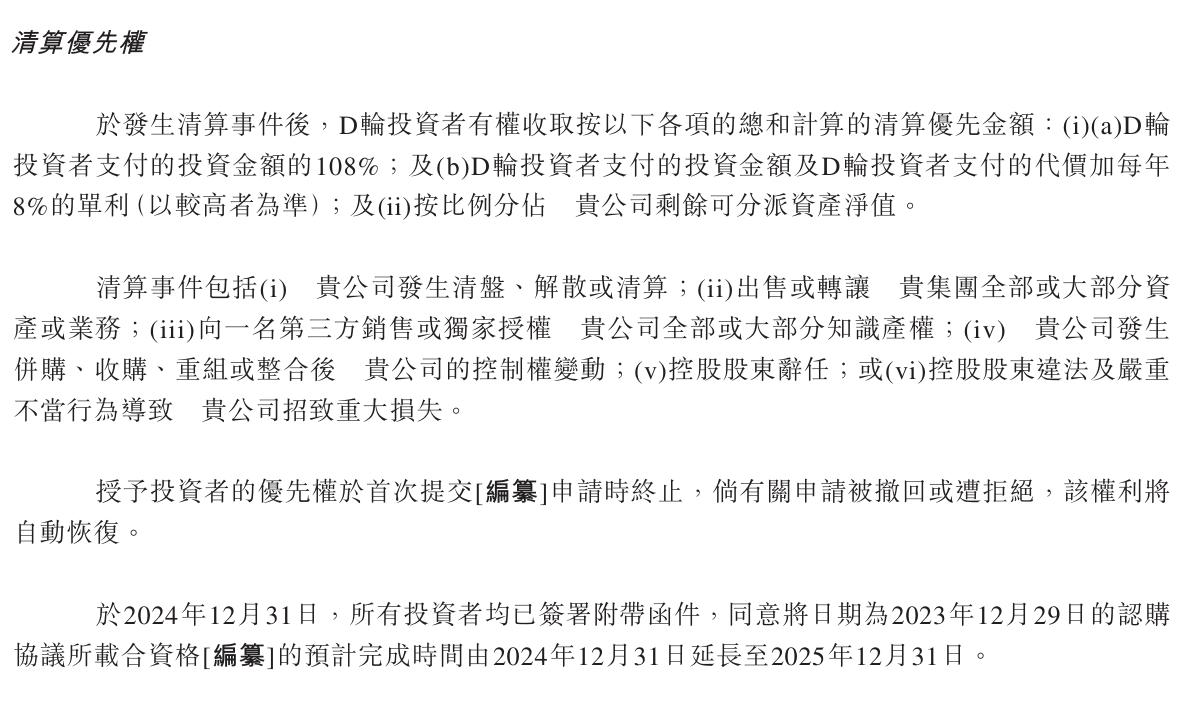

且不论这种股东即大客户的运营模式可能导致的潜在风险,在引入小米等外部投资者时,闪回科技曾多次签署特殊权利条款,承诺如果该公司无法在规定时间内完成上市,投资者有权要求赎回其股份。

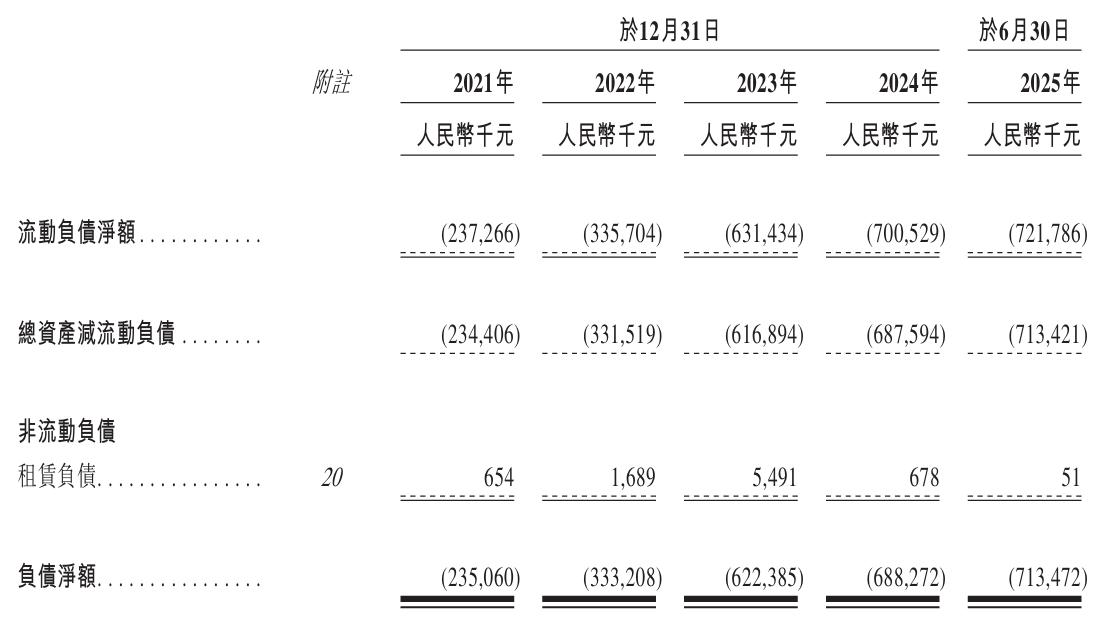

而事实是,闪回科技此前两度递表港股均未能成行。由于未能如期完成A轮、A-1轮以及C轮投资中约定的上市最后期限,该公司赎回条件被触发,赎回负债激增,导致流动负债由2021年末的2.37亿元攀升至2025年6月末的7.22亿元。

虽然闪回科技与D轮投资者签署的认购协议与附带函件显示,该公司的上市预计完成时间已由2024年12月31日延长至2025年12月31日,但显然,投资者留给闪回科技在资本市场的试错时间已经不多了。

若本次港股IPO难成,前方等待闪回科技的无疑是更为严峻的赎回压力,其资金流动性、资产健康度都将受到影响。