撰稿|行星

来源|贝多商业&贝多财经

近日,青岛泰凯英专用轮胎股份有限公司(下称“泰凯英”)的IPO项目通过北交所上市审核委员会审议会议,意味着该公司距离上市再进一步。

泰凯英的上市进程,可谓是一波三折。该公司曾在2018年着手搭建红筹架构,计划冲刺港交所上市;又于2021年末决定回归境内A股,并对红筹架构进行了拆除,但该公司的深交所IPO计划也未能成行。

本次“转道”北交所,已经是泰凯英在资本市场的第三次尝试。诚然,准入门槛更低、财务包容性更强的北交所近年来吸引了不少企业转板,但如此频繁的上市路径调整,难免引来投资者对泰凯英发展战略不明、市场定位模糊的疑虑。

而从业绩与财务数据的角度切入,泰凯英还面临着无自主生产环节、代工厂存在债务风险、研发费用率低于同行、场景化研发能力待考等问题。就目前的情况来看,泰凯英面临的上市阻力只多不少。

一、主营建筑轮胎,境外收入占七成

招股书显示,泰凯英成立于2007年,是一家从事矿山及建筑轮胎的设计、研发、销售与服务的企业,产品范畴属于工程子午线轮胎和全钢卡车轮胎,能够为客户提供场景化轮胎、轮胎数字化管理系统及轮胎综合管理业务。

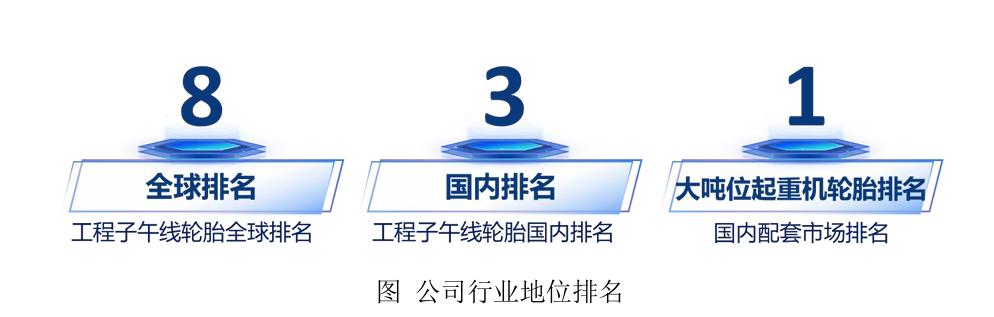

根据中国工程机械工业协会对行业内企业的调研与统计,泰凯英在2023年国内工程子午线轮胎配套市场占有率总体位居国内外轮胎品牌第3名,并位列大吨位起重机轮胎国内配套市场占有率第1名。

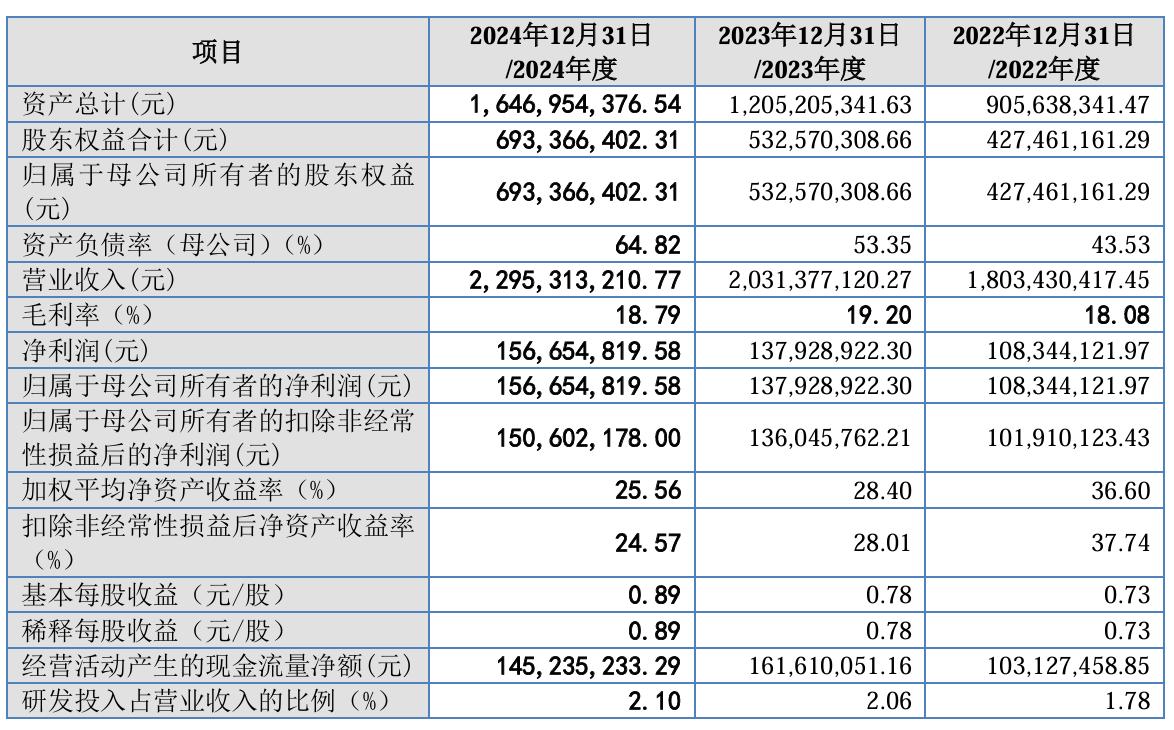

2022年、2023年和2024年(下同“报告期”),泰凯英的收入分别为18.03亿元、20.31亿元和22.95亿元,复合增长率约为12.82%;归母净利润约为1.08亿元、1.38亿元和1.57亿元,同样呈现出稳定的增长态势。

泰凯英在招股书中表示,该公司积极参与国际竞争,报告期各期境外销售收入的占比分别达到了74.36%、72.44%和64.80%,产品覆盖全球六大洲的100多个国家及地区,出口到“一带一路”国家及地区的出口额占其总出口额的80%左右。

英国KHL集团旗下《国际建设》杂志发布的2024年度全球工程机械制造商排行榜显示,排名前10的企业中有4家为泰凯英客户,包括国内工程机械制造商三一集团、徐工集团,世界工程机械制造商利勃海尔(LIEBHERR)、杰西博(JCB)。

另据Mining.com网站发布的2024年度第一季度全球矿业企业排行榜,排名前10的企业中有5家为泰凯英客户,包括国内矿业公司紫金矿业,以及全球最大铁矿公司淡水河谷(VALE)、全球最大矿业公司必和必拓(BHP)等跨国公司。

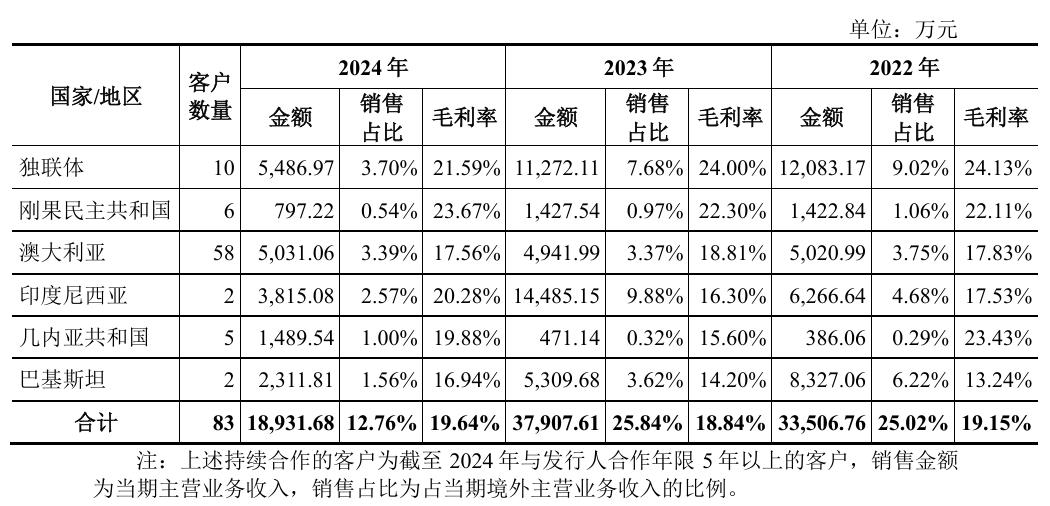

但值得注意的是,问询函显示泰凯英2024年上半年来自印度尼西亚的收入同比下滑92.65%,来自巴基斯坦的收入同比下滑60.72%,因此北交所对该公司境外销售增长的可持续性持质疑态度,要求其进一步说明其相关客户合作的稳定性。

泰凯英则表示,受全球经济绿色化、智能化发展趋势的推动,各国不断增加矿石开采需求,矿山轮胎整体需求保持强劲,加之其积极实施本地化经营策略,终端用户复购频率高,因此主要销售区域内的客户合作具有较好的稳定性和可持续性。

二、生产环节外包,代工厂债务违约

据招股书介绍,矿山建筑轮胎领域使用场景复杂多样、恶劣苛刻,用户普遍面临着轮胎异常损坏的问题,大量场景化需求未被有效满足。而基于用户场景化需求的产品开发能力,正是泰凯英发展的核心竞争力。

针对矿山建筑轮胎细分领域技术门槛高、难度大的特点,泰凯英通过场景化模拟测试和实地验证,探索轮胎各项性能的场景适用边界以及组合,截至目前共计开发出了600余种能够适应于不同作业环境的轮胎。

然而,泰凯英将主要的资源和人力投入到了轮胎产品的研发、设计、销售及服务之中,公司内部既无自主生产环节,也没有自建生产基地,所有的产品来源都是基于代工生产模式下的ODM/OEM轮胎成品采购。

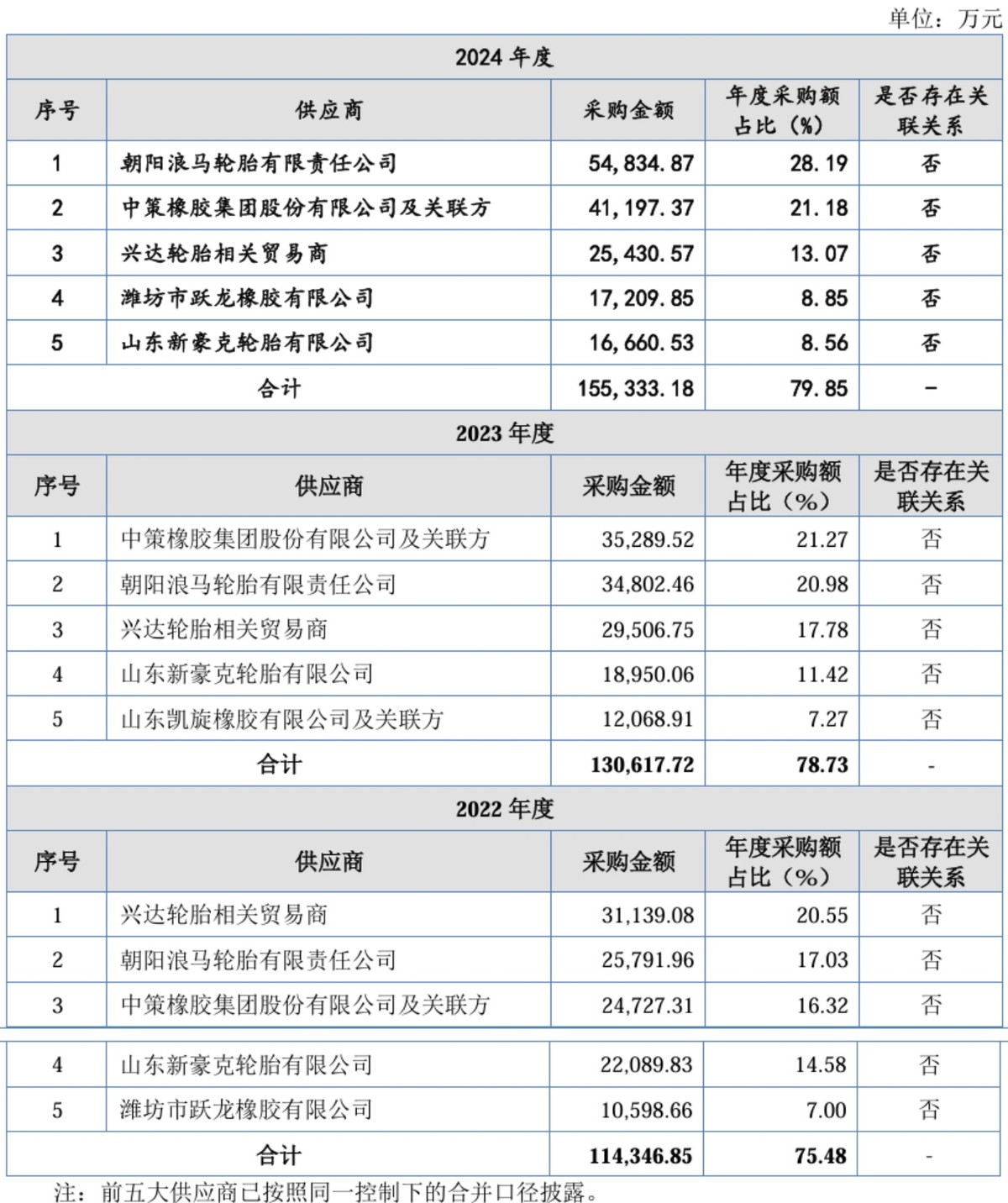

正因如此,泰凯英对上游供应商的依赖相当显著。该公司报告期内的前五大供应商均为轮胎成品供应商,采购金额分别为11.43亿元、13.06亿元和15.53亿元,占当期采购总额的75.48%、78.73%和79.85%。

泰凯英在招股书中解释称,其经营模式选择是基于细分领域场景化特点、轮胎行业产能充沛情况、国际品牌主导的竞争局势、自身技术优势等内外部条件的综合结果,且代工生产模式在包括轮胎行业在内的诸多行业已成熟普遍。

诚然,这种不涉及生产环节的轻资产运营模式有利于优化资金配置,减轻泰凯英的固定资产投入负担,但也使得该公司失去了对产品稳定生产、交付的主导权,一旦供应商“城门失火”,泰凯英便会成为被殃及的“池鱼”。

典型例证便是,报告期内占泰凯英采购金额20.55%、17.78%和13.07%的供应商之一兴达轮胎目前正因债务违约处于债务化解进程中。天眼查信息显示,兴达轮胎已于2025年3月被列为被执行人,执行标的11.27万元。

虽然泰凯英强调,兴达轮胎的现状暂未影响相关产品的正常交付,但若未来债务化解进程不顺利、因查封而停产或被申请破产,泰凯英的供货稳定性将受到波及,还将面临短期业绩下降的风险。

三、研发投入不足,创新性引起问询

聚焦泰凯英引以为傲的场景化产品研发,该公司自创立之始便聚焦于矿山及建筑轮胎市场,注重路面情况、作业温度、车辆装载量、矿种、运距、车速、坡度、轮位、季节、气候等场景要素的洞察,并取得了丰富的技术成果。

截至目前,泰凯英共取得了国内外共166项专利,其中境内发明专利30项;拥有软件著作权18项,其中包括“高耐久矿用工程轮胎带束层胶及其制备方法”在内的4项关键技术经鉴定达到国际领先水平,构建了场景化的技术体系。

报告期各期,泰凯英的研发费用分别为3201.70万元、4187.78万元和4812.37万元,三年累计研发费用约1.22亿元,其中研发薪酬和测试支出是其研发费用的主要组成部分,合计占研发费用的比重在75%以上。

不过,泰凯英的研发费用在占当期营业收入的比例分别为1.78%、2.06%和2.10%;相比之下,报告期内同行业可比公司研发费用率的平均值分别为3.13%、3.00%和3.15%,明显高于泰凯英不足3%的研发费用率。

泰凯英则表示,该公司研发费用率低于同行业上市公司,主要是其以代工模式实现产品生产制造,研发过程中代工厂根据相关技术资料进行样胎试制,因此相较于同行业轮胎制造企业,其材料、燃料和动力采购支出占研发费用的比例较低。

另需注意的是,场景化研发过程中泰凯英主导产品研发设计,负责产品室内测试和性能指标验证,代工厂按照设计要求进行产品试制,但室内、室外测试均由代工厂、第三方检测机构、客户开展,泰凯英仅支付测试费用。

北交所也针对泰凯英的在研发设计、样品试制、室内外测试等环节中的分工及合作情况提出了质疑,要求该公司说明其是否在整个研发过程中发挥主导作用、研发活动中的分工及参与程度是否符合聚焦产品研发、无生产环节的同类企业特点。

泰凯英在回复函中表示,该公司独立完成了产品研发过程中最核心的产品设计环节,无第三方参与;进入到产品试制、产品路试环节后,方案设计、测试数据收集及分析、测试报告生成、评审等重要环节也由其自主完成。

因此,泰凯英认为自身在产品设计、产品试制、产品路试的具体过程中均发挥着主导的作用,研发活动的开展对代工厂并不存在重大依赖。