撰稿|何威

来源|贝多财经

近日,拥有“全球风电玻纤织物市场份额超35%”“第三批制造业单项冠军”等诸多光环加身的明星企业——浙江振石新材料股份有限公司(以下简称“振石股份”),正式递交IPO招股书,报考在上海证券交易所主板上市。

根据招股书介绍,振石股份主要从事清洁能源领域纤维增强材料研发、生产及销售,围绕清洁能源领域的前沿应用,该公司为下游应用持续提供高品质、创新性的解决方案,覆盖风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气及化工环保等行业。

市场表现方面,在风力发电领域,经过二十余年发展,振石股份现已成为全球领先的风电叶片材料制造商。根据中国玻璃纤维工业协会统计,2024年振石股份风电玻纤织物的全球市场份额超过35%,位列全球第一,产销规模全球领先。

同时,振石股份在国内率先规模化生产了风电叶片主梁用高模玻纤拉挤型材和碳玻混合拉挤型材,为产业进步和行业发展提供系列化解决方案,推动了风电叶片大型化、轻量化升级和海上风电叶片的发展。

如此来看,振石股份的确在风电叶片材料领域具备较大优势和竞争地位。不过,细看招股书中一些较为关键的财务数据,不难发现,其正在面临着业绩波动难趋稳、应收账款高企、关联交易依赖等不少风险。

喜忧交织下,此次振石股份能够成功敲响沪市主板大门吗?

一、一部史诗级成长史,股权集中家族特征明显

振石股份的成长轨迹堪称中国玻纤产业自立自强的缩影。

根据公开信息,振石股份的源头可追溯至1971年的桐乡石门镇东风布厂,彼时16岁的张毓强以挑水工身份踏入这家濒临倒闭的染布作坊,次年便主导这家乡镇企业向玻纤领域转型,并历经四次战略调整跨越,最终铸就行业龙头地位。

1993年,当时正值我国加大对外开放步伐,一批批外资为实现在中国提前占位布局,开始掀起疯狂收购浪潮,张毓强顶住压力,在1993年牵头组建了巨石玻璃纤维有限公司,建成国内首条8000吨级池窑拉丝生产线。而后通过混合所有制改革与中国建材集团实现资本联姻,1999年成功登陆上交所,打通资本市场的融资通道,为后续扩张奠定基础。

2000年伊始,我国西部大开发战略全面实施,借此东风下,巨石在成都布局生产基地,构建创新型供应链体系。通过开发四川本地矿产替代浙江叶蜡石,实现原料成本30%降幅;同时自主研发了单底漏板技术,每年节省铂金成本超亿元。直到2008年,该公司在桐乡60万吨玻纤基地投产,确立全球产能第一地位。

在国内确立了强势竞争地位之后,巨石开始将眼光聚焦国际市场,进行全球化布局,在埃及建成首个海外生产基地,开创"以外供外"的全球化运营模式。随后在2015年,巨石并购了恒石基业,正式切入风电材料领域,引进德国设备生产高端基材,成功进入维斯塔斯等国际巨头供应链。而且更为风光的是,彼时巨石通过借助恒石控股完成资本化上市,于2015年12月以“玻纤第一股”头衔登陆港交所。

历史经验告诉我们,任何产业都逃不开周期,随着近年来智能制造与材料技术的全面改革升级,巨石也在持续推进智能制造与材料创新,近年自主研发的E6玻璃配方替代进口硼钙石,配合料成本从1300元/吨骤降至500元,高端产品占比由5%提升至15%。但令人意想不到的是,该公司却在2019年7月完成私有化退市,在港股上市仅有4年之短。

如今,张毓强之子张健侃,作为80后掌门人,现任振石股份董事长兼中国巨石董事,又嗅着A股“新能源红利”卷土重来,正推进集团整体A股上市的新征程。从2023年7月13日与中金公司签署辅导协议,正式启动A股IPO征程;再经过七期系统辅导,于2025年5月28日完成辅导备案;并最终在近期IPO申请获得受理,振石股份寻求上市急迫之心溢于言表。

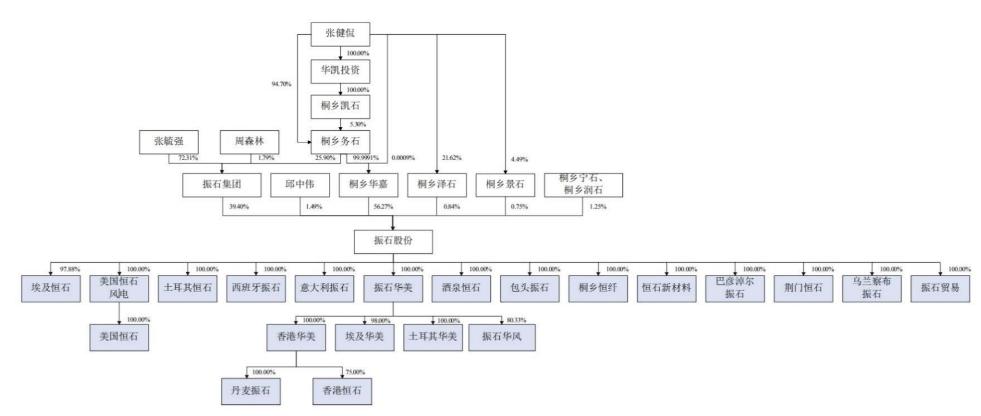

本次发行前,张毓强、张健侃父子通过桐乡华嘉、振石集团以及桐乡泽石合计控制公司96.51%的股权,为公司的实际控制人。本次发行完成后,张毓强、张健侃合计控制公司股权占比为72.39%-86.86%(不含采用超额配售选择权)。

对此,振石股份在招股书中也坦言,公司客观上存在实际控制人可能利用其持股比例优势对公司的发展战略、生产经营、人事安排等事项实施重大影响,从而损害公司及其他股东利益的风险。

值得注意的是,作为公司决策人的张健侃此前还存在违规交易前科。根据招股书披露,2022年3月18日,中国证券监督管理委员会浙江监管局出具《关于对张健侃采取出具警示函措施的决定》。

因张健侃担任中国巨石董事期间,存在窗口期违规交易公司股票情形,即中国巨石计划于2022年3月19日披露2021年年度报告,张健侃于2022年3月10日买入中国巨石股票5.00万股,买入金额78.99万元,对其采取出具警示函的监督管理措施。

二、业绩持续承压下行,应收账款占比高风险加剧

复盘完振石股份跌跌撞撞发展历程和股权结构情况,我们再将眼光重点聚焦在其经营业绩层面,该公司近些年发展情况到底如何呢?

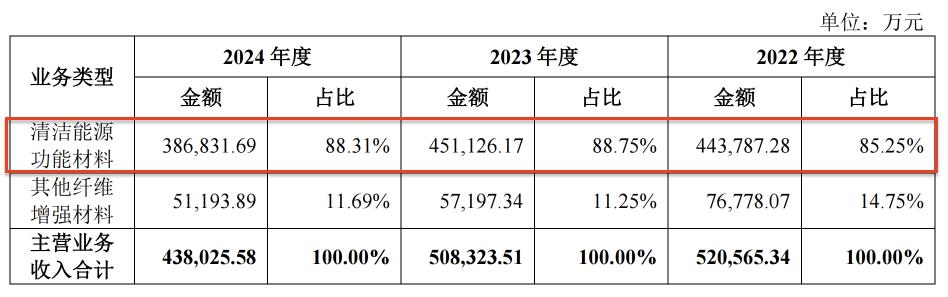

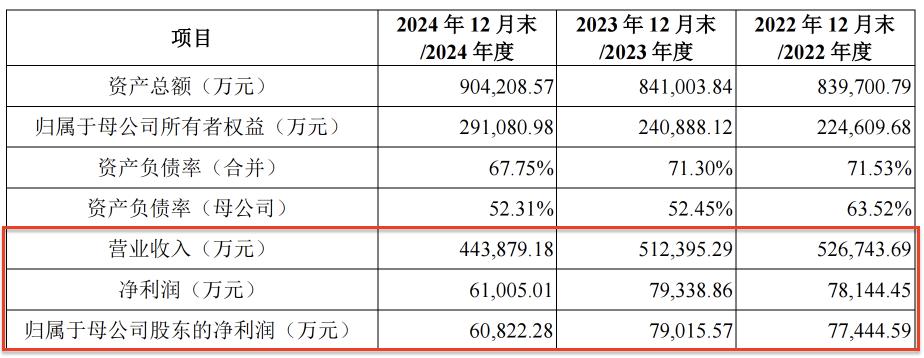

招股书数据显示,2022-2024年(下称“报告期”),振石股份实现营业收入分别为52.67亿元、51.24亿元和44.39亿元,呈现连续两年下滑态势,而公司现有营业收入来自清洁能源行业的比重较高,报告期内清洁能源功能材料在营业收入中占比常年均超过80%,分别为85.25%、88.75%及88.31%。

高度依赖单一行业,这就决定了该公司经营业绩波动风险加剧。正如振石股份在招股书中所表示的那样:“报告期内公司营业收入有所下滑,主要系来自清洁能源功能材料的收入下降,在清洁能源功能材料产品销量稳步增长的背景下,销售价格的下降主要系在上游原材料价格下行的背景下有所下调,加之产品销售结构的变化所致。

未来,若公司无法应对清洁能源行业竞争加剧的影响,或者公司受到行业政策、下游市场环境等外部因素变化的影响,而公司未能采取有效措施应对,将对公司的经营状况及盈利能力产生不利影响,进而造成业绩波动。”

此外,报告期各期,振石股份的境外收入分别达13.53亿元、10.98亿元及10.85亿元,也是一路走低,同时占比分别为25.99%、21.6%和24.77%,导致公司报告期内的汇兑收益金额受到震荡影响,分别为0.77亿元、0.24亿元及0.81亿元,占公司当期利润总额的比例分别为8.29%、2.66%及11.31%,波动较大。

而随着收入的逐年走低,振石股份的盈利情况也并不如意,报告期内归属于母公司净利润分别为7.74亿元、7.90亿元和6.08亿元,2024年同比降幅达23%。公司解释2024年利润下滑源于两大因素:风电拉挤型材市场恶性价格竞争导致主动放弃低利润订单;原材料价格下降使产品收入降幅大于成本降幅。

如果说创收及盈利能力难以企稳,后期可以通过采取产品创新改革、降本增效等措施进行一步步弥补,那么更棘手的问题则在于振石股份应收账款高悬,要知道如果受市场环境变动、下游客户经营情况发生重大不利变化等因素的影响,振石股份可能面临应收账款回收迟延或部分应收账款发生坏账风险,进一步对公司财务状况和经营成果产生一定冲击。

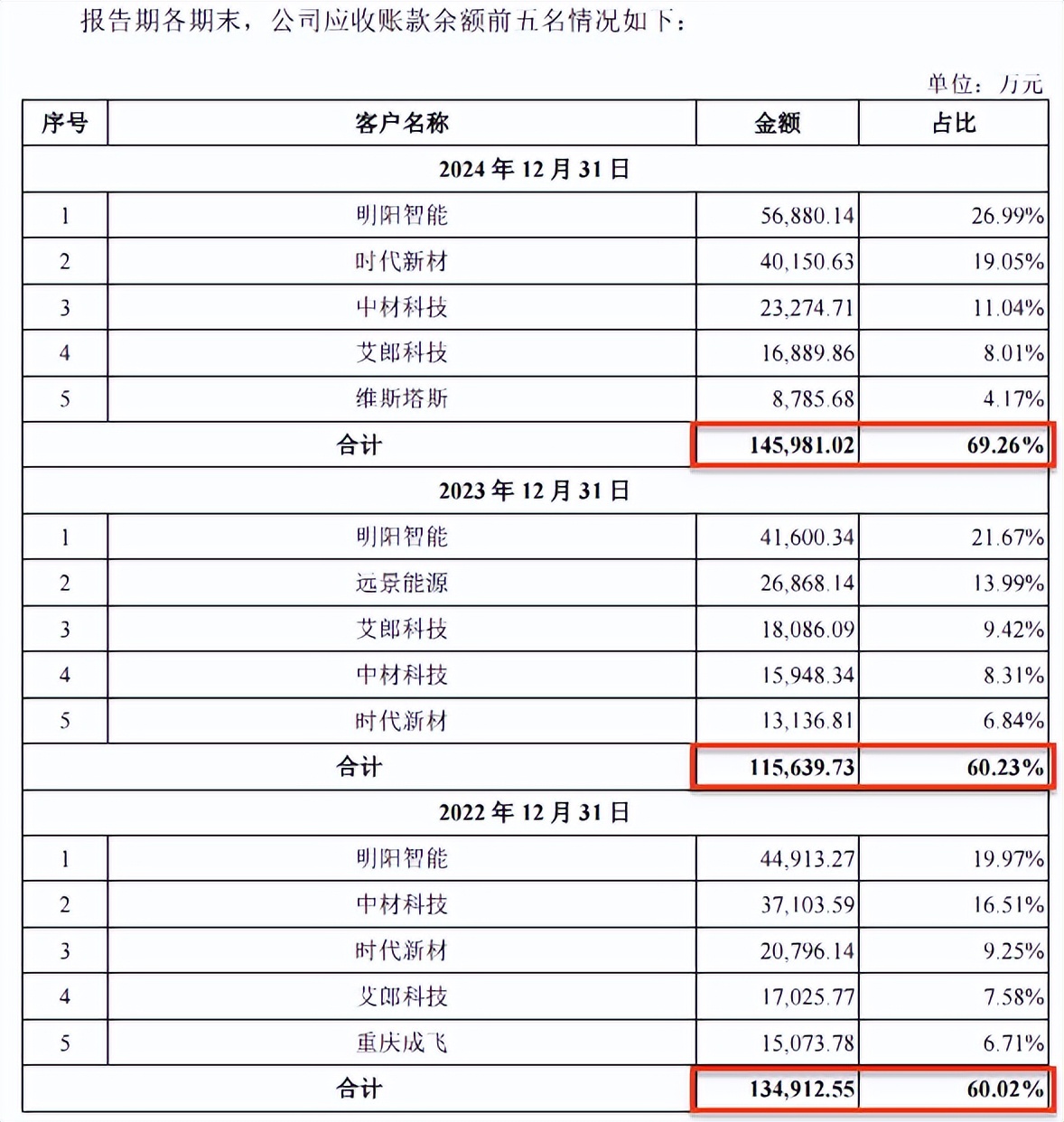

招股书数据显示,报告期各期末,振石股份应收账款的账面余额分别为22.48亿元、19.2亿元及21.08亿元,所占各期营业收入的比重分别为42.67%、37.47%、47.48%,这意味着近半数收入未能转化为现金。对此,振石股份给出的解释为,公司主要客户均为国内外领先的风电叶片制造商,客户信用期限相对较长。

另外,随着大客户销售占比的提升,振石股份存在议价能力降低及应收账款集中度攀高等风险。数据显示,2022年末其前五名应收账款总计余额占比为60.02%,到2023年末增长至60.23%,而到了2024年末之时,则进一步增长到了69.26%,其中,明阳智能应收账款占比常年更是超过20%。

由于应收账款金额重大,振石股份不得不通过坏账准备计提方式来处理。各报告期末,其已计提的坏账准备分别为1.23亿元、1.03亿元和1.23亿元。这其中,振石股份还对内蒙古明阳风电设备有限公司和青岛普集智能家居有限公司预计无法收回的应收账款连续三年进行100%计提坏账准备。

但即便通过此操作,振石股份的应收账款的账面价值虽有所降低,分别降至21.24亿元、18.17亿元、19.85亿元,但应收账款余额占营业收入比例却很高,由2023年末的37.47%同比增长了10.01个百分点至2024年末的47.48%。

可以这么说,表面上振石股份三年净赚超20亿,看似盈利较强,但实则全靠“应收账款”撑门面。总计超21亿应收账款挂在账上,占营收近半,说白了就是“纸面富贵”,意味着客户欠钱越滚越多,自己却要靠疯狂开票续命,下游风电厂商的赊账成了公司的隐形炸弹,一旦行业发生周期性调整,那么堆积如山的坏账就会对振石股份产生极大威胁。

更值得关注的是,振石股份现金流与利润常年严重背离,2022年其净利润达7.81亿元,经营现金流却为-2.08亿元;2023年净利润7.90亿元,现金流进一步恶化至-4.09亿元,直到2024年才勉强转正至1.03亿元。现金流压力源于票据结算占比提升,若票据无法及时贴现,也恐导致该公司资金链承压。

三、关联交易奇高恐遇问询风暴,募资合理性存疑

正如前文所提及到的,振石股份股权高度集中,可能存在实际控制人不当控制的风险,并且,一旦出现关联交易,很难保证交易公允性,容易造成利益输送问题。

根据招股书披露,法定代表人张健侃名下关联企业高达39家,振石新材对外投资10家公司。庞大的关联网络本可形成协同效应,却也可能沦为利益输送的温床。

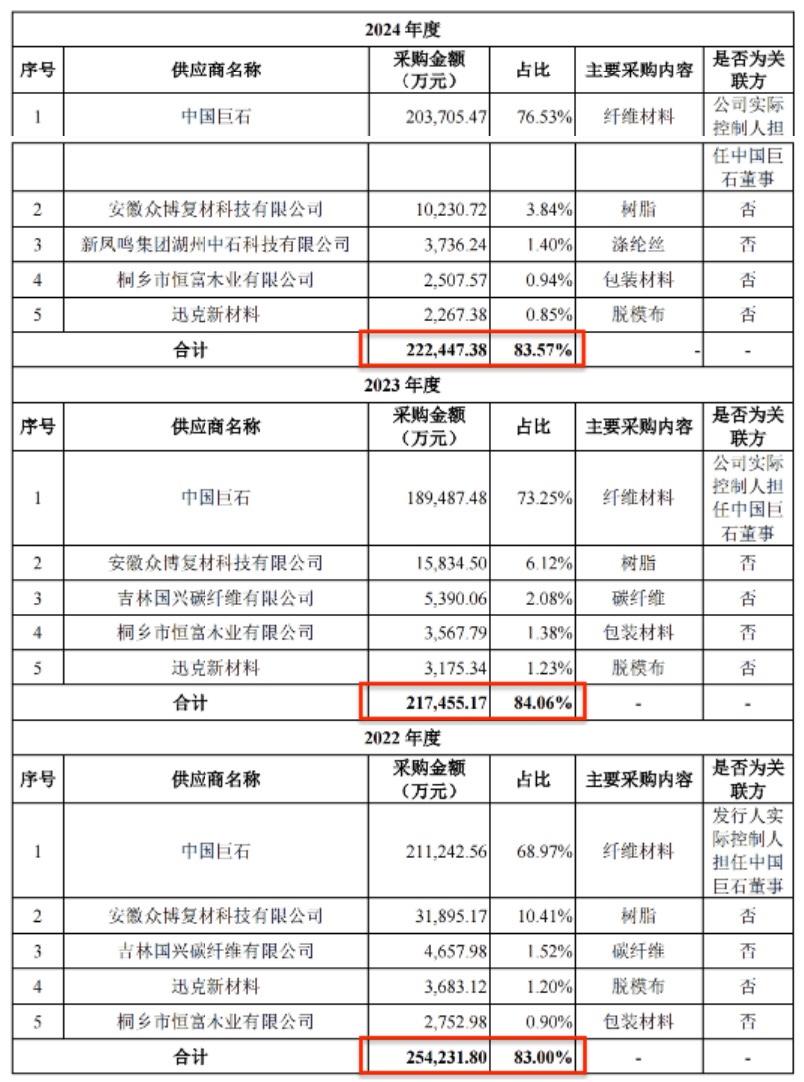

就拿原材料采购为例,招股书中这样写到,该公司超83%的原材料采购集中在中国巨石等五家供应商,报告期内,振石股份向这前五名供应商采购金额总计分别为25.42亿元、21.75亿元及22.24亿元,占比分别高达83.00%、84.06%及83.57%,供应商集中度相对较高。

而这其中的中国巨石,不仅是振石股份最大供应商,常年采购金额占比高达70%上下,更是实控人张健侃的“自家兄弟”,目前还担任着该公司董事一职,这也从侧面显示出振石系与中国巨石的股权交错,活脱脱上演了一出左手卖原料,右手造产品,闭环式“自产自销”关联交易大戏。

这种“家族式供应链”的恶果也是显而易见,但凡中国巨石发生供应不足或原材料质量问题,导致供应不及时或者采购价格发生较大波动,将可能会影响振石股份采购的稳定性,进而对公司盈利水平产生不利影响。

再进一步来看,报告期内,振石股份向关联方购买商品、接受劳务发生的经常性关联交易金额分别为28.11亿元、22.79亿元、22.56亿元,占营业成本比例连续三年逼近70%,分别为 70.49%、60.42%、69.22%,这意味着公司近七成成本依赖关联方。换言之,振石股份每10元成本中,就有7元流向了“自己人”。

在可预见的未来,振石股份或仍将持续存在较高比例的关联采购,而若公司未来内部控制有效性不足,运作不够规范,则可能也会存在着关联方利用关联采购损害公司或中小股东利益的风险。

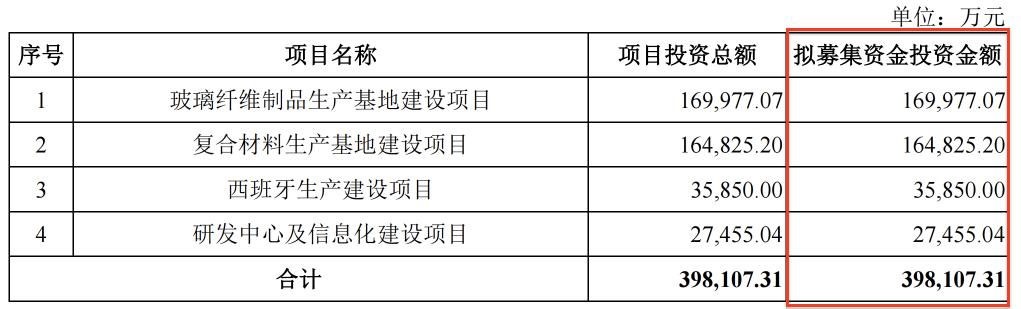

根据招股书披露,此次振石股份IPO总计募资39.81亿元,拟投向四大方向,凸显了其扩张野心。根据规划,有近85%的募集资金将投向产能扩张项目,其中玻璃纤维制品生产基地建设投资17亿元,复合材料生产基地建设投入16.48亿元,西班牙海外项目计划投资3.59亿元,仅有2.75亿元投向研发中心及信息化建设项目。

然而,结合当下风电材料市场来看,振石股份对该市场前景的乐观判断而加码投入,却与行业现实之间存在显著落差。要知道,全球风电新增装机量产能过剩已成为行业普遍焦虑,其在招股书中也承认“风电材料产能过剩导致价格战”,叠加国内风电行业正值“退补潮”,竞争对手都在缩衣节食,此时振石股份却押上募集而来的大部分身家扩大产能,着实让人难以理解。

更让人捉摸不透的是,随着地缘政治风险持续暴露,而且在欧洲风电市场还没消化完中国产能的现实境遇下,振石股份就急于投向西班牙生产基地的建设,未来所面临的风险可想而知。

此外,研发投入占比不足,也凸显了振石股份“重产能、轻创新”的传统粗放型发展策略。在39.81亿元募资中,研发中心及信息化建设仅占2.74亿元,不足总募资额的7%,而且其研发投入占营业收入的比例常年仅为少的可怜的3%左右。在技术迭代如风卷残云的新能源赛道,这一研发投入比例恐难支撑公司长期竞争力。

这次振石股份向A股主板发起的上市冲击,可以看作是浙商新生代张健侃在行业低谷期谋求新突破的大胆尝试,也折射出传统制造业转型升级下对资本市场的渴望。虽然张健侃作为公司灵魂人物,延续着父辈"点石成金"的产业传奇,但业绩持续萎缩、供应链过度依赖少数客户、资金回笼压力加剧等潜在风险,暴露出振石股份在产业链话语权与风险对冲能力上存在不少软肋。

另外,当风电行业陷入产能过剩与技术迭代的双重夹击下,若振石股份仍沉迷于规模扩张而忽视核心技术突破,也恐将深陷周期性困局难以自拔。因此,这场由80后掌舵者带领下的IPO之旅,在资本市场的严苛审视下,注定不会一路平坦。