来源|贝多财经

近日,沪上阿姨(上海)实业股份有限公司(下称“沪上阿姨”)通过聆讯,并在港交所披露了聆讯后资料集(招股书),离成功上市再进一步,中信证券、海通国际、东方证券国际为其联席保荐人。

另有相关媒体透露,沪上阿姨将或将于下周开启招股,本次上市募集到的资金,将被用于提升品牌数字化能力、研发以提高原材料及食材的品质、打造热销产品、丰富产品种类、以及升级设备和机器等。

事实上,自2024年新式茶饮市场掀起上市热潮以来,各大品牌对IPO的热情便只增不减。而与沪上阿姨同一时期递表的古茗、蜜雪冰城均已登陆港股。前不久,霸王茶姬也在纳斯达克敲钟,成为中国茶饮纳斯达克第一股。

就上市速度来看,沪上阿姨相较其他新式茶饮品牌稍显迟缓。在资本市场中姗姗来迟的沪上阿姨,手中究竟有多少能够帮助其赢得投资者青睐的底牌?

一、加盟模式撑起品牌声量

天眼查App信息显示,沪上阿姨成立于2013年11月,前身为上海臻敬实业有限公司。目前,该公司的注册资本约1.02亿元,法定代表人为单卫钧,主要股东包括上海璞海企业管理有限公司、嘉御资本等。

据招股书介绍,沪上阿姨是一家现制饮品公司,于2013年在上海开设了第一家沪上阿姨门店售卖“五谷奶茶”,以此迈开扩展中国北方地区门店网络的步伐,并在此后不断丰富产品种类和门店数量。

经过多年发展,沪上阿姨已搭建起多元品牌矩阵,除了核心品牌“沪上阿姨”之外,该公司还拥有咖啡品牌“沪咖”和聚焦性价比茶饮的“轻享版”,并在2024年3月推出了轻享版2.0品牌概念“茶瀑布”。

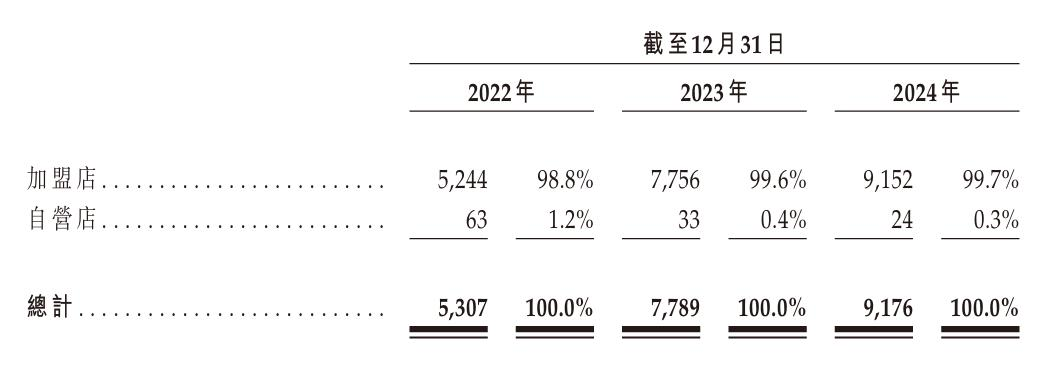

截至2024年末,沪上阿姨共拥有9176家门店,门店网络覆盖中国全部4个直辖市、5个自治区及22个省份的300多个城市。根据灼识咨询报告,截至2023年末,沪上阿姨是覆盖城市最多的中国中价现制茶饮店品牌。

若按照截至2023年末的门店总数计算,沪上阿姨7789家的门店数量在中国北方中价现制茶饮店品牌中排名第一、在中国中价现制茶饮店品牌中排名第三、在中国现现制饮店行业中排名第四,已在业内形成一定的规模效应。

值得注意的是,沪上阿姨全国范围内的门店中仅有24家为自营门店,剩余的9152家均由加盟商经营,占比高达99.7%,其收入也绝大部分来自向加盟商销售食材、包装及其他原材料等货物,以及提供加盟服务。

2022年、2023年和2024年(下同“报告期”),沪上阿姨分别实现收入21.99亿元、33.48亿元和32.85亿元,其中与加盟业务相关的收入为20.72亿元、32.25亿元和31.69亿元,占比分别达到94.3%、96.3%和96.5%。

不难看出,沪上阿姨的总收入实际在2024年出现了约1.9%回落,该公司在招股书解释称,收入的下滑主要是因其与加盟相关的收入减少,即便部分来自以线上销售为代表的其他收入所抵消,但最终没能阻止业绩的下滑。

二、门店销售能力不复当初

为在门店数量同比增长17.8%的2024年,何沪上阿姨来自加盟业务的收入却明显缩水?还需从单个门店实际的经营效益中找答案。

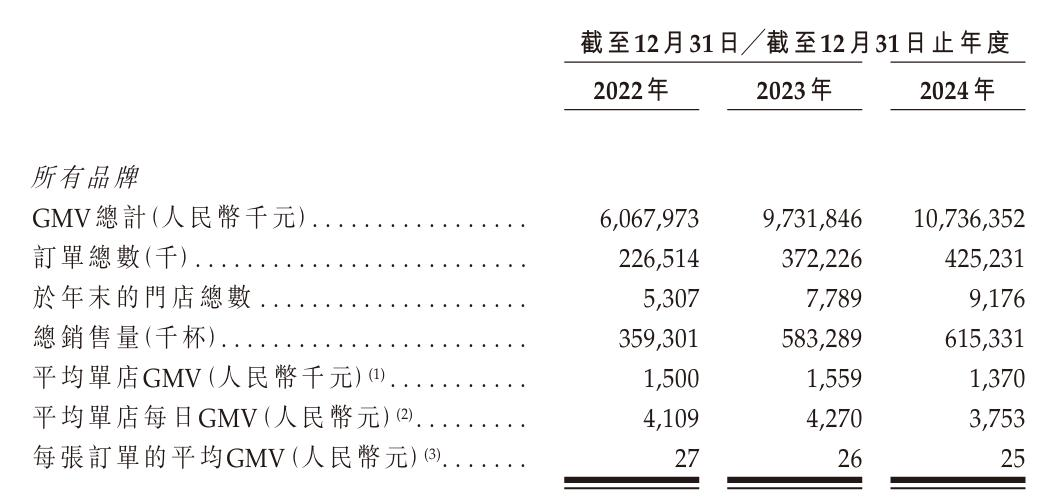

2024年,沪上阿姨的总GMV虽然同比增长10.3%至107.36亿元,但其旗下所有品牌的单店平均GMV却出现了12.1%的同比下滑,来到137万元,单店日均GMV也由2023年的4270元降低12.1%至3753元。

也就是说,沪上阿姨在招股书中引以为傲的GMV增长率,实际是依靠门店快速扩张撑起的,单个门店的收入增长并不能得到保障。该公司表示,其门店表现下滑主要是受到2024年行业整体增速放缓、竞争竞争加剧的影响。

但放眼整个新式茶饮市场,霸王茶姬2024年的单店月均GMV为51.2万元,单日GMV破万;一向以“平价”著称的蜜雪冰城单店日均GMV也能达到6.5万元;即便是出杯数有所下滑的古茗,6500元的单店日均GMV也是沪上阿姨的近两倍。

更不容乐观的是,沪上阿姨的门店扩张步伐有所放缓,该公司创始人单卫钧曾放言,沪上阿姨计划在2023年新增门店3000家,但当年新增门店数实际不到2500家,2024年更是降至1387家,至今也没能达成签约门店数量破万的目标。

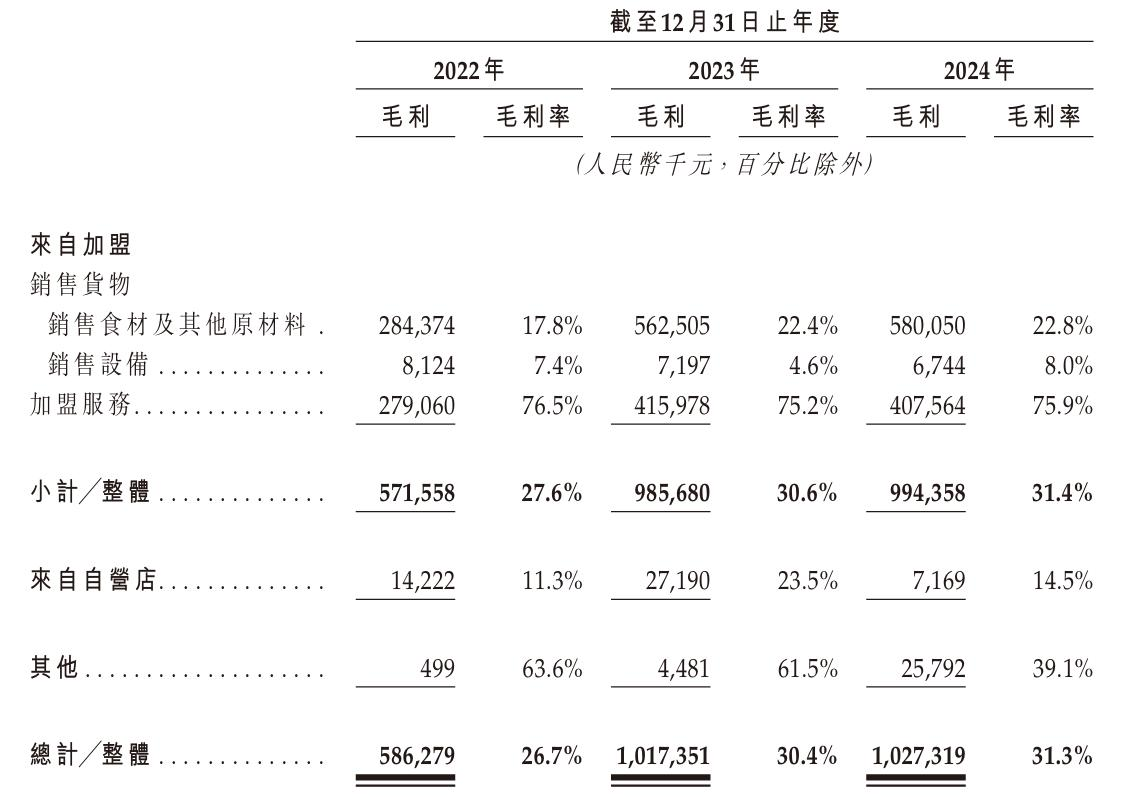

沪上阿姨在招股书中强调,虽然外部竞争压力导致其客单价、门店销售额略有下滑,但在其成本控制措施下,该公司2024年的毛利率逆势提升0.9个百分点至31.3%,归母净利润也同比增长至4.18亿元。

但贝多财经注意到,网络上已经有不少沪上阿姨加盟商对该公司的加盟模式颇有微词,称该品牌在过去的一年中为提振销量频频推出“买一送一”“免单券”“第二杯半价”等优惠活动,却将成本压力尽数转嫁给加盟商。

此外,一家沪上阿姨门店曾因门口的“加盟要谨慎,已倾家荡产”横幅曾引发网络热议,该加盟商称沪上阿姨禁止加盟商采购外部料,一经发现将做出罚款处罚,但公司内部提供的物料价格却远高于市场价,加盟商的利润空间一再被压榨。

三、下沉市场突围步履维艰

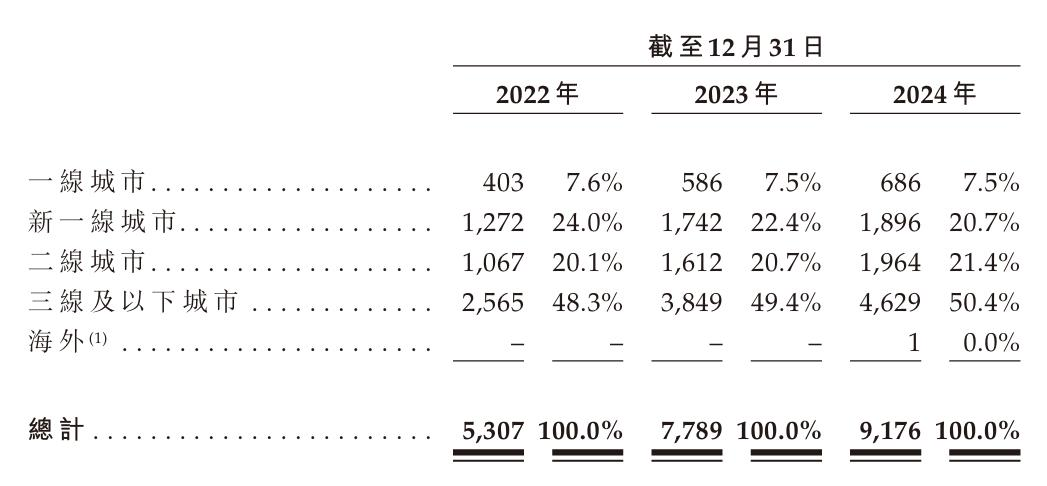

灼识咨询资料显示,虽然2024年中国现制茶饮店行业及现磨咖啡市场增速有所放缓,但国民对个性化及多元化消费的需求稳步上升。其中,三线及以下城市人口多、消费需求大,2023年的GMV约占中国现制茶饮店市场的45.4%。

同时,中国三线及以下城市预计也将成为现制茶饮店市场中增速最快的细分市场,2023年至2028年的复合年增长率达22.8%。在低渗透市场跑马圈地,并推出低价产品扩大下沉市场客户群,几乎成为了主流现制茶饮品牌的共识。

顺应市场浪潮,沪上阿姨战略性聚焦于下沉市场,2022年、2023年和2024年年来自三线及以下城市的收入占比分别为48.3%、49.4%和50.4%,并强调其在下沉市场中已具备拥有强大的市场地位。

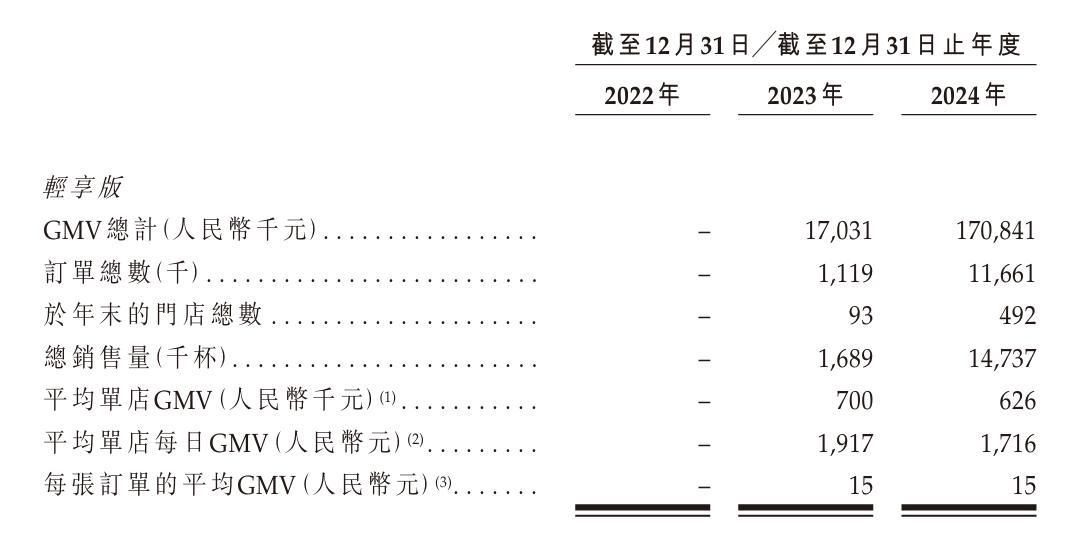

2023年推出的“轻享版”及次年升级的2.0版本“茶瀑布”,便是帮助沪上阿姨打入县级市、辐射下沉市场的子品牌,该品牌的单品价格在2元至12元,远低于该公司旗下其他品牌,且在门店选址上更加灵活。

但截至2024年末,沪上阿姨轻享版门店的总计GMV为1.71亿元,订单总数1166.1万份,对该公司销售规模成长的贡献并不算显著。不仅如此,轻享版的门店日均GMV由2023年的1917元减少至1716元,门店吸引力有所下滑。

截至同期末,沪上阿姨轻享版1.0及茶瀑布门店的数量分别为188家和304家。相比之下,同样面向下沉市场的蜜雪冰城无论是4.65万家的门店数量,还是高达583亿元的终端零售额,都远胜于沪上阿姨。

如今的沪上阿姨,创收能力被古茗、霸王茶姬甩在身后,下沉市场又活在蜜雪冰城的“阴影”之下,处境不可谓不艰难。或许比起继续在门店规模上下功夫,沪上阿姨更需向投资者证明其品牌的差异化特色,以及门店盈利模式的可行性。