撰稿|多客

来源|贝多财经

又一家民营银行,因违法违规问题被监管处罚。

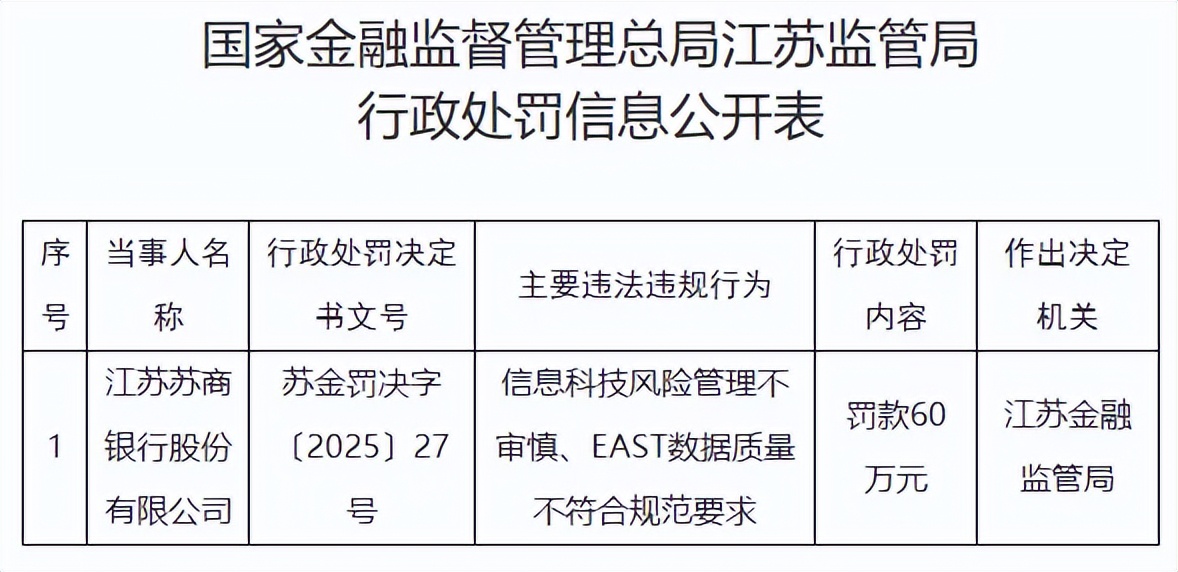

近日,国家金融监督管理总局江苏监管局发布的行政处罚信息公开表显示,江苏苏商银行股份有限公司(下称“苏商银行”)因为存在信息科技风险管理不审慎、EAST数据质量不符合规范要求的违法违规行为,被处以60万元罚款。

针对监管罚单披露的相关问题,苏商银行在接受媒体采访时表示,该行诚恳接受并已按照监管要求完成整改,后续将强化内控合规建设,推动业务经营健康稳健发展。

公开信息显示,EAST即监管标准化数据系统,该系统包含银行标准化数据提取、现场检查项目管理、数据模型生成工具、数据模型发布与管理等功能模块,能够查出疑点数据,挖掘出隐藏问题,有效提升检查效率。

要知道,苏商银行定位“科技驱动的O2O银行”,也是江苏省首家数字银行,近年来持续在大数据、人工智能、金融云、区块链等科技金融领域布局。该行透露,其每年将营收的6% 投入到数字技术中,信息科技类员工占比也超50%。

这样一家重视数据、科技能力建设的银行却因信息科技管理问题被罚,无疑引起了业界的广泛质疑。而2024年不良贷款率攀升、资本充足率下跌等业绩面隐忧,以及部分股东的经营困境,更是为苏商银行的稳健经营蒙上了一层厚厚的阴影。

一、收入结构单一,主动改名“去苏宁化”

根据官网信息,苏商银行成立于2017年6月,由七家江苏民营企业共同发起设立,以“科技使金融更简单”为使命,力争成为长三角核心区“普惠金融客群最多、Fintech应用最多、具有领先优势的专精特新”数字银行。

依托于各大股东来自多个领域的资源支持,苏商银行的发展相当迅速。截至2024年末,该行的资产规模已经达到1372亿元,同比增长17.92%;服务个人用户超8200万户,累计发放消费贷款突破5100亿元。

在苏商银行的七位股东中,苏宁易购集团股份有限公司(下称“苏宁易购”)和日出东方控股股份有限公司(下称“日出东方”)为主要发起人股东。天眼查信息显示,目前上述二者分别持有苏商银行30%、23.6%的股份。

值得注意的是,苏商银行成立之初名为“江苏苏宁银行股份有限公司”,简称“苏宁银行”。但在2024年3月,该行由“苏宁银行”更名“苏商银行”的申请获得监管批复,此举也被外界视为该行“去苏宁化”的关键一步。

翻阅苏宁易购的财报可知,该公司截至2024年末的资产负债率高达90.63%,且股票仍然处于“ST”状态,经营情况岌岌可危,幸而苏商银行各股东股权均被集中托管,不可质押、出售,保证了银行与股东之间的风险隔离。

2024年,苏商银行的一般存款余额增长17.35%至921.26亿元;各项贷款余额增长12.08%至698.98亿元;实现营业收入50.01亿元,同比增长11.11%;净利润11.59亿元,同比增长10.34%,创收能力整体表现较为稳健。

但拉长时间来看,苏商银行的业绩增长幅度近两年来出现明显放缓,收入增速由2019年的125.85%降至2023年的10.72%,净利润增速更是由2019年的2032.60%骤降至2023年的4.56%,即便2024年增速有所提升,但业绩成长性依旧待考。

另需指出的是,苏商银行的收入增长高度依赖利息净收入,其2021年至2023年的非利息净收入甚至一度录得负数,收入结构相当单一。直到2024年,受益于投资收益的快速增长,该行才实现非利息净收入2.84亿元。

有业内人士在接受采访时表示,利息净收入占比偏高,说明苏商银行主要面对的是传统型客户,业务基本以一般信贷业务为主;而手续费以及佣金收入等非利息净收入占比偏低,则说明其在资管产品业务、理财产品业务等方面发展较为滞后。

二、资产质量承压,风险敞口显著增长

贝多财经注意到,即便苏商银行通过更名的方式“去苏宁化”,仍有不少用户将投诉矛头对准了“苏宁银行”。截至发稿,黑猫投诉上有关“苏宁银行”的投诉高达6557条,多与捆绑销售、违规收费、暴力催收有关。

不仅如此,苏商银行的资产质量正对外传递持续恶化的讯号,该行2019年至2022年的不良贷款率分别为0.88%、0.94%、1.01%和0.99%,虽然曾在2021年短暂突破1%,不过整体处于稳定可控的发展态势。

但在2023年,苏商银行的不良贷款率突然同比大增0.18个百分点至1.17%。即便该行在2023年工作总结暨2024年工作部署会上强调“不求速度、但求质量,实现资产负债合理增长”,该行2024年的不良贷款率依旧进一步上升至1.18%。

苏商银行的拨备覆盖率也波动不已,由2021年的251.07%一路下滑至2023年的171.33%,直到2024年才回升至214.02%;核心一级资本充足率则由2023年的10.79%降至2024年的10.25%,0.54%的降幅进一步拉大了其风险敞口。

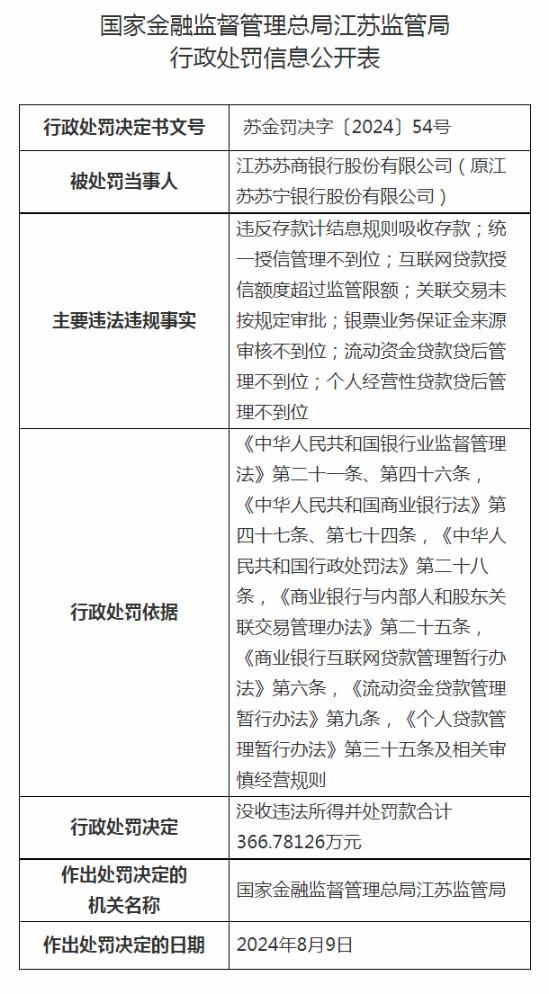

实际上,苏商银行的内部风险控制与合规问题由来已久。在其改名后不到半年,该行便收到了来自金融监管总局江苏监管局的大额罚单,因七项违法违规行为共计没收违法所得并处罚款约366.78万元。

具体来看,苏商银行的违法违规行为包括违反存款计结息规则吸收存款;统一授信管理不到位;互联网贷款授信额度超过监管限额;关联交易未按规定审批;银票业务保证金来源审核不到位;流动资金贷款、个人经营性贷款贷后管理不到位。

与此同时,时任苏商银行行长的王景斌因对银行违反存款计结息规则吸收存款、关联交易未按规定审批、统一授信管理不到位负有责任,被警告、罚款23万元,另有五名相关责任人被罚。

彼时受罚的苏商银行表示,对于监管披露的大额罚单,该行予以高度重视,诚恳接受监督与处罚,并强调上述处罚涉及事项均发生在2021年之前,其已按照监管要求完成问题整改,但时隔不到一年便再度被罚,将其内控漏洞暴露无遗。

种种迹象表明,“改名”并不能从根源上帮助苏商银行摆脱资产质量与用户评价下滑的发展困境,要想以技术创新为支点,撬动业绩与口碑双重上扬的曲线,苏商银行还需从最基本的风控管理水平层面上下功夫。