撰稿|多客

来源|贝多财经

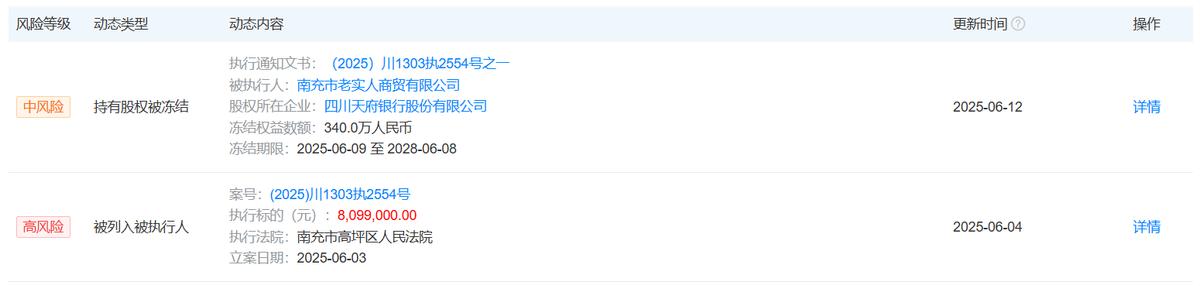

近日,贝多财经了解到,四川省南充市高坪区人民法院将于7月24日10时至7月25日10时,对南充市老实人商贸有限公司(下称“老实人商贸”)持有的四川天府银行股份有限公司(下称“四川天府银行”)股权300万股进行拍卖。

根据拍卖公告,该笔股权的约占四川天府银行总股本的0.1597%,起拍价与评估价均为1950万元,每股起拍价折合6.50元。本次拍卖需缴纳保证金200万元,增价幅度为2万元,不过截至发稿暂时无人报名参与。

结合天眼查信息可知,上述股权持有人老实人商贸共持有四川天府银行340万股股份,目前这些股份已尽数被冻结。此外,该公司还被南充市高坪区人民法院列入被执行人,执行标的约809.90万元,面临的经营困境不言而喻。

实际上,受到增资扩股、股东挂牌转让股权等因素的影响,四川天府银行近年来的股权结构难称稳定;而自身业绩持续低迷、不良管控羸弱、资本充足率告急等问题,更是如同一座大山,压在该行头顶。

即便2024年末的50亿元的增资缓解了四川天府银行资金面的“燃眉之急”,但决定一家银行能否长远发展的根本性因素,依旧是其内生发展动能。在“领跑西南”的口号下,四川天府银行该如何走出“发展围城”?

一、计划上市多年未果,营收低迷利润回落

公开信息显示,四川天府银行成立于2001年,其起源可追溯至原南充市的9家城市信用合作社及南充市城市信用合作社联合社。

经过清产核资的程序后,其中6家净资产为正的城市信用合作社的原股东选择以净资产作为股本,携手5家地方财政局及15家企业法人,以货币资金形式共同发起并设立了南充市商业银行。2017年1月23日,该行更名为四川天府银行。

自成立以来,四川天府银行便被寄予厚望,曾被列入四川省2010年重点上市公司培养企业名单、2022年上市后备企业资源库拟入库企业名单。另外,该行也多次对外表达了积极筹备上市的意愿。

尽管外界曾传出四川天府银行入围上市辅导备案企业名单的好消息,但十余年过去,其上市进程却始终没能迎来实质性进展。更为现实的是,该行近年来连续下滑的业绩表现,必将成为其登陆资本市场的最大阻碍。

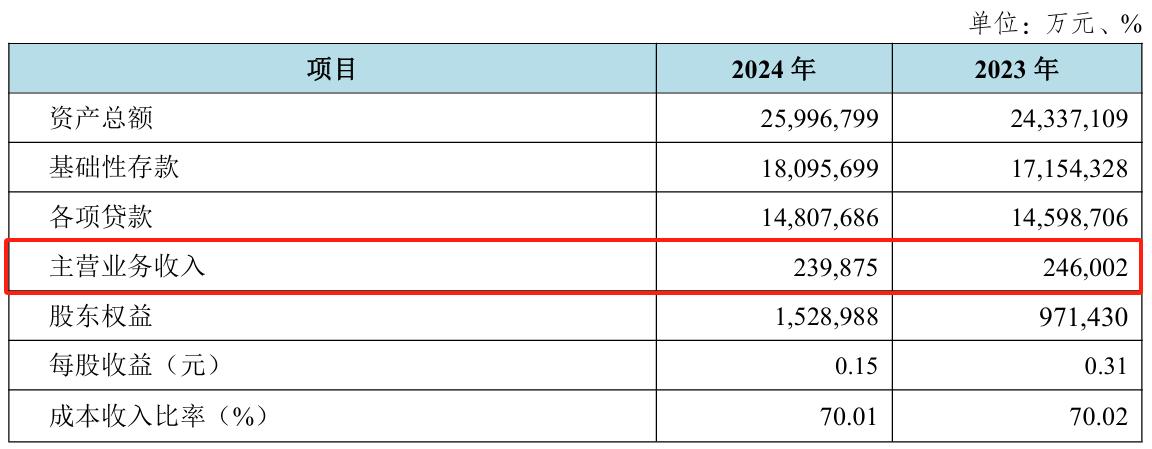

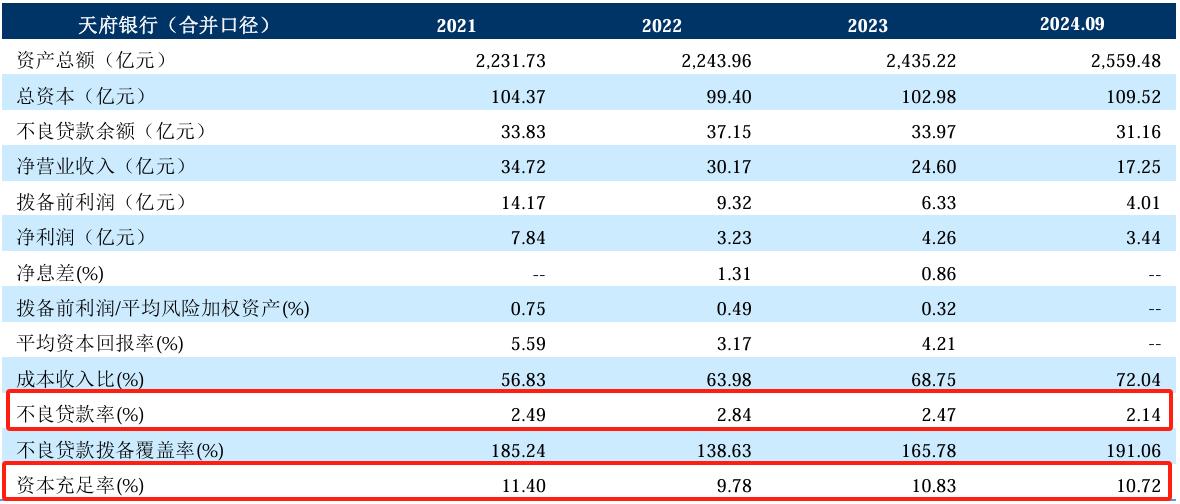

根据四川天府银行披露的2024年度报告摘要,该行2024年的资产总额为2599.68亿元,较2023年同期的2433.71亿元增长6.82%;不过,其主营业务收入较2023年同期的24.60亿元下滑2.49%,来到23.99亿元。

另据中诚信国际发布的四川天府银行2023年度跟踪评级报告,该行2020年至2022年的净营业收入分别为43.25亿元、34.72亿元和30.17亿元。换句话说,四川天府银行的收入已连续四年下滑。

不仅如此,四川天府银行的净利润也呈现出明显的波动下滑态势,由2020年的8.46亿元腰斩至2022年的3.23亿元;该行2024年的净利润为3.34亿元,亦较2023年同期的4.26亿元有所下滑,且降幅达到了21.66%。

作为一家资产总额超2000亿元的城市商业银行,四川天府银行的营收与净利润却与持续增长的资产规模背道而驰,实在令人匪夷所思,也从侧面反映出了其盈利能力和资本内生能力较弱的问题。

值得注意的是,中诚信国际曾在2024年的7月、9月和11月三度披露关于四川天府银行推迟发布2024年度跟踪评级报告的公告。

四川天府银行分别在2020年1月和2020年3月在中国银行间债券市场发行了“20天府银行二级01”和“20天府银行二级02”,按照监管要求,中诚信国际需在上述债券的存续期内于每年7月31日前披露其跟踪评级报告。

但根据四川天府银行反馈,该行资本补充等重要工作正在进行中,由于涉及到一系列重大事项调整,本次评级所必须的材料尚在收集中。在评级所需信息不充分的情况下,与该行及相关债券有关的定期跟踪评级报告只能被推迟。

直到2024年12月27日,中诚信国际有关四川天府银行的2024年度跟踪评级报告才水落石出,同时也披露了该行增资扩股后的情况。

二、资本充足率亮红灯,增资扩股50亿救急

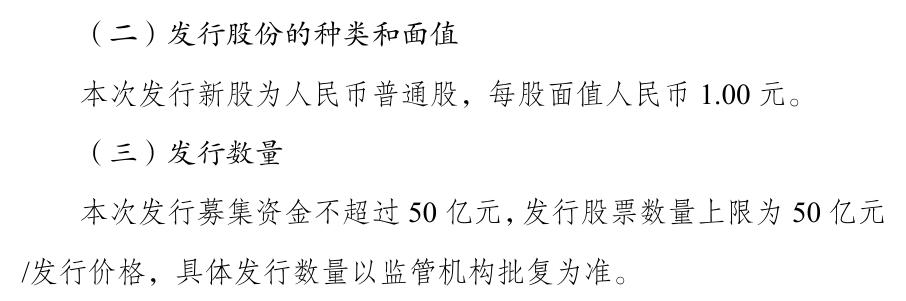

翻阅四川天府银行2024年8月发布的增资扩股计划可知,该行计划按照“以国资国企为主、优质民营上市企业为辅和外资为补充”的原则多渠道引入资本,发行每股面值为1元的普通股,总募集资金不超过50亿元。

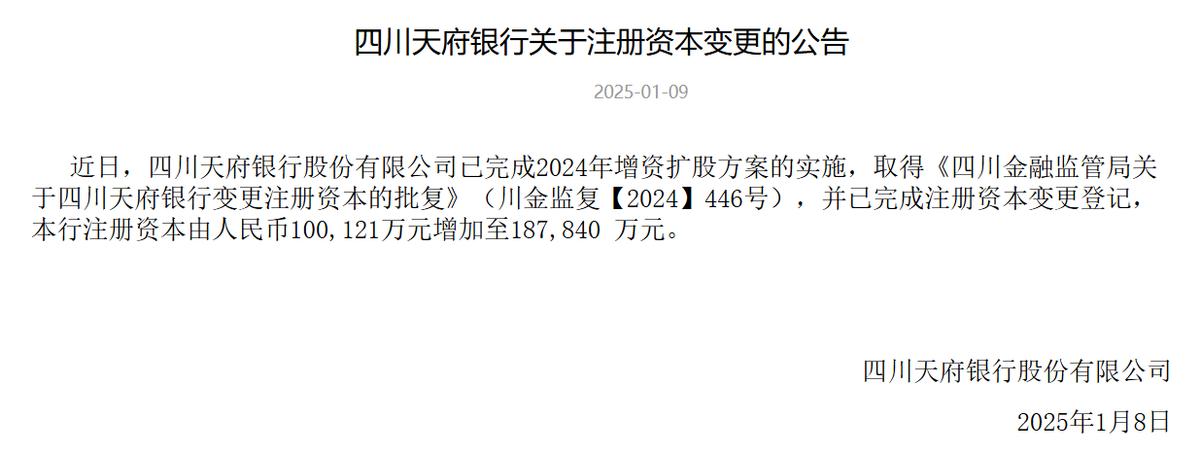

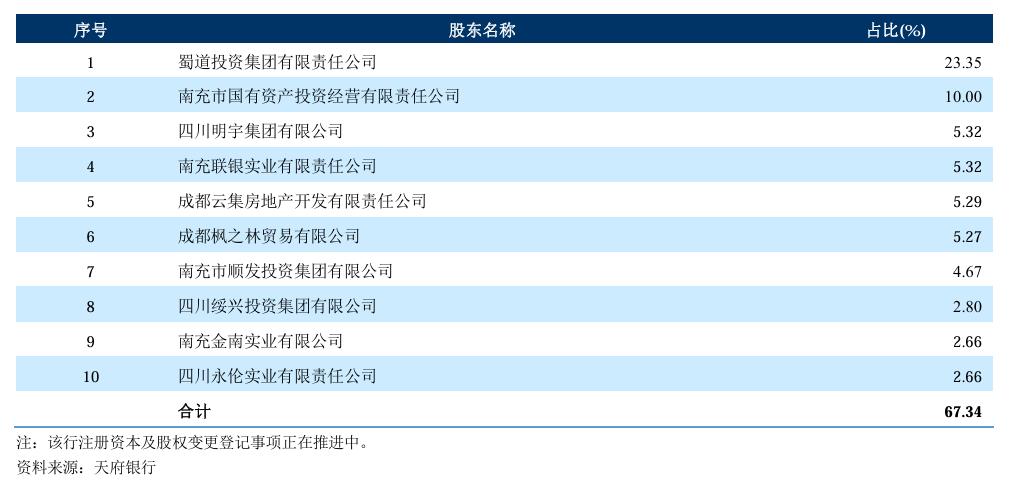

上述增资扩股计划于当年11月获得四川金融监管局的同意,紧接着在2025年初,四川天府银行发布公告称其已完成2024年增资扩股方案的实施,注册资本由10.01亿元增加至18.78亿元,并同步增加资本公积41.23亿元。

据了解,参与四川天府银行新股认购的法人机构共13家,均为国企。其中,蜀道投资集团有限责任公司通过增资入股成为持股23.35%的第一大股东,该行国有股东持股占比也由2023年末的17.37%提升至55.96%。

四川天府银行之所以如此急于增资扩股,与其岌岌可危的资本充足水平有着很大的关系。2024年度跟踪评级报告显示,该行的资本充足率一度由2021年末的11.40%降至2022年的9.78%,低于监管要求的10.5%。

虽然四川天府银行在2023年通过发行93期债券的方式“补血”,并将资本充足率拉升到了年末的10.83%,但仅过了不到一年,该项指标又降至2024年9月末的10.72%,仅高于监管红线0.22个百分点,资本补充压力犹存。

四川天府银行的资产质量同样不容乐观,不仅不良贷款率长期处在2%以上,2022年末甚至一度达到了2.84%。虽然该行截至2024年9月末的不良贷款率已降至2.14%,但部分贷款资产质量下行依旧压力较大,拨备计提挑战不小。

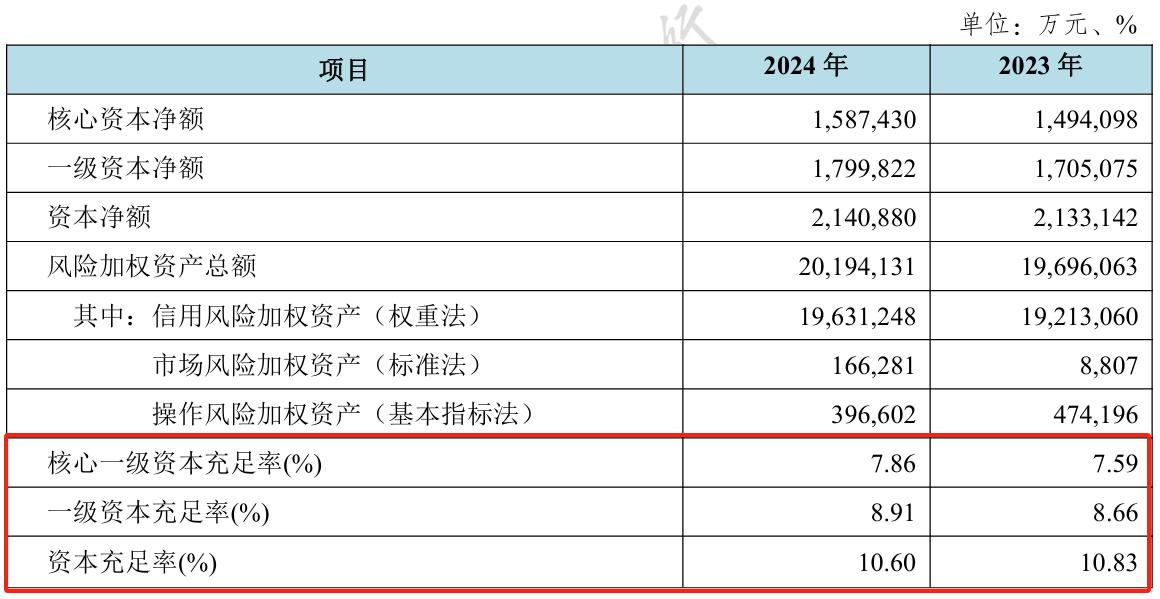

在近50亿元资金注入后,四川天府银行的核心财务指标的确有所改善。该行截至2024年末的资本充足率、一级资本充足率和核心一级资本充足率分别为10.60%、8.91%和7.86%,不良贷款率为2.10%,均较2023年同期实现增长。

但根据国家金融监督管理总局的数据,截止同期末商业银行的平均资本充足率、一级资本充足率、核心一级资本充足率分别为15.74%、12.57%和11%;城商行的平均资本充足率为12.97%,而增资后的四川天府银行依旧低于行业平均值。

中诚信国际亦在跟踪评级报告中指出,四川天府银行的盈利能力较弱,非标投资不良占比较高,抵债资产规模大且处置进度较为缓慢,还存在拨备计提、信用风险管控、流动性管控面临较大压力等问题。

不可否认的是,增资扩股战略的落地与新股东的入主在一定程度上缓解了四川天府银行的短期资金压力,但寻求外部资本帮助终究不是长久之计,如何从内部抽出重铸发展空间的新芽,才是四川天府银行的当务之急。