撰稿|行星

来源|贝多商业&贝多财经

云计算这门生意,到底靠什么赚钱?阿里云正在用行动尝试回答。

阿里巴巴最新财报显示,阿里云旗下的AI相关产品收入已连续十个季度实现三位数同比增长,成为驱动集团业绩增长的新引擎。这样的增长,在“AI价格战”余温尚存的行业背景下显得尤为突出。

但当所有人都以为阿里云会沿着“降价普惠”的老路走下去时,该公司突然调转船头,掀起“涨价潮”。这不仅打破了业内持续二十年的“只降不升”惯例,也让依赖云生态的开发者与企业用户们开始重新审视市场。

当算力从“资源”变为“服务”,中国云计算行业正从“跑马圈地”的上半场,迈入“精耕细作”的下半场。在这场关于“定价权”的博弈中,阿里云主动调价行为揭示的不仅是集团战略转向,更是整个中国云计算产业下半场的生存法则。

一、AI驱动增长,剑指千亿美元目标

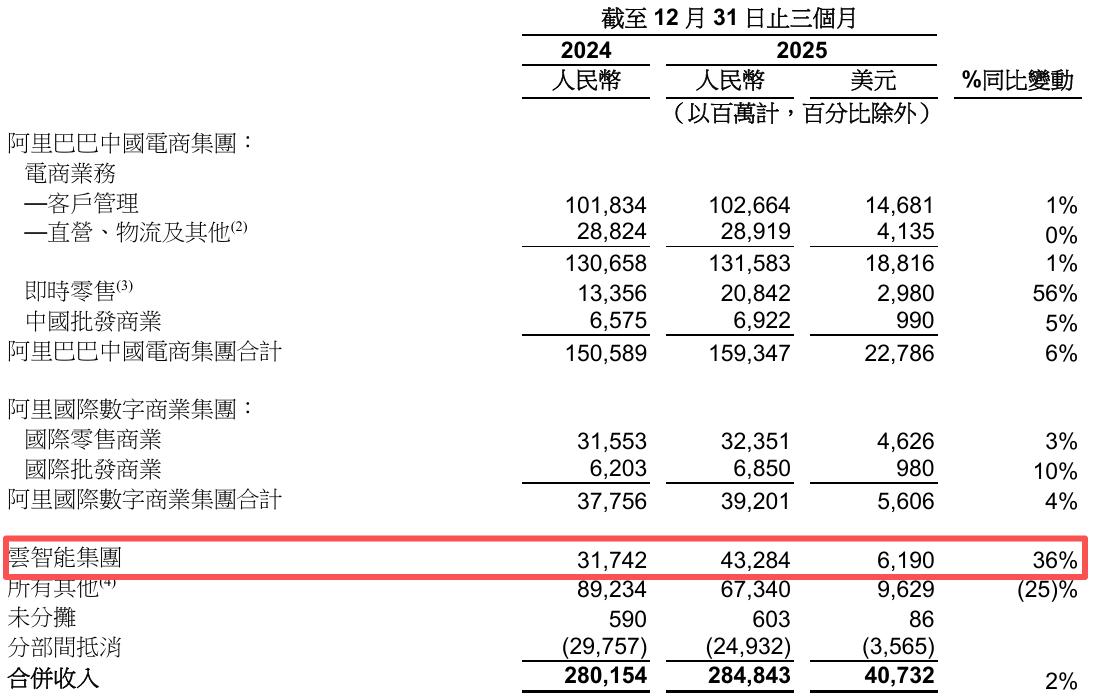

根据阿里巴巴(09988.HK、BABA.US)最新发布的业绩公告,2025年第四季度该公司实现收入2848.43亿元,同比微增2%;若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入的增幅为9%。

其中,阿里云的表现尤为抢眼,四季度收入达到432.84亿元,较2024年同期的317.42亿元增长36%;得益于收入增长与运营效率提升,其经调整EBITA也同比增长25%至39.11亿元。

阿里巴巴在财报中指出,阿里云本季度增长主要由公共云业务驱动,背后是AI相关产品采用量的显著提升。AI产品在本季度增长势头强劲,已连续第十个季度实现三位数同比增长,成为集团的增长引擎之一。

面向B端,阿里云企业级大模型组合“千问模型家族”持续推动AI在垂直领域的落地,2026年2月发布的千问Qwen3.5-Plus在推理、编程、智能体任务和多模态理解等方面表现强劲,进一步巩固了其在多模态AI领域的领先地位。

与此同时,阿里云AI ToC旗舰应用“千问APP”与阿里消费生态内的各应用场景融合,带动新用户和交易活跃度的同步增长。目前,千问全端的MAU已突破3亿,成为中国首个具备大规模执行真实世界复杂任务能力的AI助手。

阿里巴巴CEO吴泳铭在业绩会上透露,旗下芯片业务平头哥自研GPU也已实现规模化量产,累计交付47万片,其中60%以上通过阿里云向数百家企业客户提供商业化服务,覆盖互联网、智能驾驶和智能制造等行业。

截至2026年2月,阿里云的外部商业化年收入已突破1000亿元,MaaS(模型即服务)平台Token(词元)消耗规模在过去三个月内提升6倍。吴泳铭明确表示,商业化MaaS收入将成为阿里云最大的收入产品。

面向未来,阿里云信心十足,计划持续聚焦“AI+云”和消费两大核心业务,并在未来五年内将包含MaaS在内的云与AI商业化年收入推至1000亿美元。

有媒体测算,以当前1000亿元人民币(约145亿美元)的外部商业化年收入为基数,要实现从“千亿人民币”到“千亿美元”的跨越目标,阿里云需要保持约47%的年复合增长率,相当于五年增长近7倍。

二、行业涨价潮起,价值重估行至拐点

这个目标现实吗?

按照吴泳铭的说法,虽然当前的AI投入可能需要一至两年才能释放增长效应,但随着AI与云营收规模的持续扩大,云业务的利润率将呈现可见的持续提升。基于这一逻辑,五年内达成千亿美元目标并非遥不可及。

据悉,阿里巴巴已成立由吴泳铭亲自挂帅的Alibaba Token Hub(ATH)事业群,整合通义实验室、MaaS、千问、悟空及AI创新事业部,建立以“创造Token、输送Token、应用Token”为核心目标的新组织,直面AI Agent时代的机遇挑战。

路径虽然清晰,但实际运营的潜在变量亦不容小觑,首当其冲的便是密集涨价引发的用户成本焦虑。近期,阿里云宣布自7月15日起对DDoS防护系列产品的弹性95功能进行价格调整,最高涨幅约50%,核心逻辑是“统一产品定价规范”。

据悉,这是阿里云今年以来第五次调整定价策略。自3月18日上调AI算力与存储产品价格后,该公司陆续对大模型服务、大数据开发治理、基础短信等多个核心领域调价,掀起业内“涨价潮”,多家头部云厂商随即响应,集体跟进。

从发展的角度看,此轮涨价是全球AI算力需求爆发、成本上涨及行业定价策略转变的必然结果。中国信通院数据显示,2026年第一季度国内AI算力需求同比增长417%,而供给端仅增长128%,供需剪刀差持续扩大。

华西证券亦将这场变化,定义为“阶段性再平衡”。其在研报中表示,国内云厂商与模型厂商的连续提价,是高性能算力、高质量模型与企业级需求共同作用的结果,说明AI商业化正在告别“低价换量”,进入“能力重估”的新阶段。

但时代的一粒沙,落到中小企业头上,便可能成为一座大山。有业内人士指出,AI算力成本通常占这类企业运营成本的30%-50%,若云服务涨价30%,企业利润将缩水10%-15%,部分企业不得不面临“减投入”或“扛亏损”的两难抉择。

换而言之,对于那些对价格敏感的AI初创企业来说,算力门槛的提高可能成为压垮它们的“最后一根稻草”。长此以往,阿里云开发者生态的多样性与创新活力将不可避免地受到侵蚀。

另需注意的是,定价权的回归不仅不是云厂商的“涨价通行证”,反倒更像一声号角,宣告行业竞争正从“价格战”升级为“价值战”。而在这场长期战役中,算力基础设施、芯片产能与供应链管理的协同发力,缺一不可。

对阿里云而言,能否在涨价的同时拿出与之匹配的产品力与服务体验,才是决定其“千亿美元目标”成败的关键。而答案,尚需时间检验。