撰稿|何威

来源|贝多商业&贝多财经

在今年上半年业绩迎来双向大幅提升后,若羽臣(SZ:003010)再度向资本市场发起冲击。

近日,这家以电商代运营起家的巨头在2020年成为“代运营第一股”五年之后,正式向港交所递交上市申请书。若成功登陆港股,其将成为国内六家上市电商代运营公司中首个实现“A+H”双上市的品牌。

其赴港背后的支撑力,显然来自近期披露的2025年半年报。数据显示,2025年上半年,若羽臣实现营业收入13.19亿元,同比增长67.55%;实现归母净利润0.72亿元,同比大涨85.6%。不仅实现了上市以来最高的营业收入增长幅度,而且净利润也是继2024年全年94.58%高增后的又一次大涨。

且横向对比行业竞争对手,若羽臣今年上半年业绩优势更为显著,为六家上市电商代运营公司中唯一一家实现营收和净利双增的。宝尊电商营收规模上虽然在6家里规模比其他5家之和还要大,但是还处于亏损状态;丽人丽妆、凯淳股份业绩双降;壹网壹创增利不增收、青木科技增收不增利。

然而,即便若羽臣交出了成色十足的“成绩单”,可隐藏在业绩冰山下的不少隐忧也开始浮出水面。

一、业务转型成效颇丰,产品越卖越贵

事实上,如今称若羽臣为一家纯粹的电商代运营公司,其实是并不准确且有失偏颇的。

这家2011年成立的企业,自诞生便与国内电商产业升级同频共振。早期凭借为国际品牌开拓中国市场的服务能力,公司在代运营赛道站稳脚跟,并于2020年登陆深交所。然而随着行业竞争加剧,仅依赖流量运营已难以支撑长期增长。

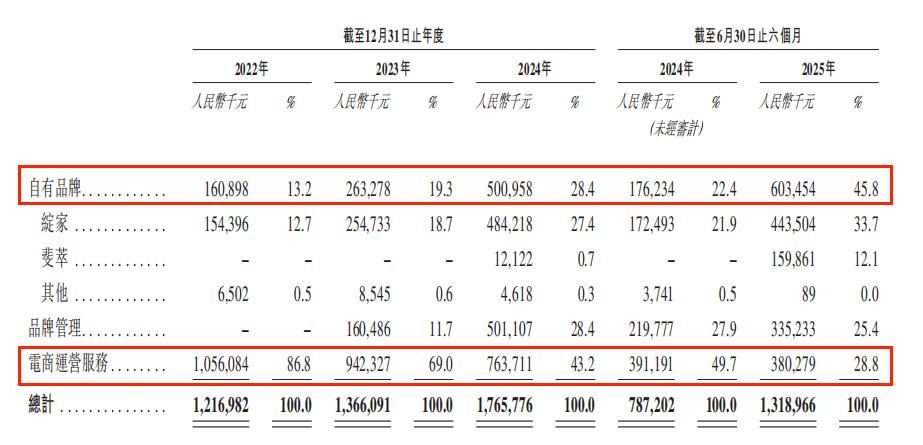

转折发生在上市同年,若羽臣启动战略转型,从"渠道服务商"向"品牌平台"升级,打造自有品牌作为第二增长曲线。历经五年探索,转型成效已清晰显现。2025年上半年,其自有品牌实现营收6.03亿元,同比激增242.42%,收入占比提升至45.8%,首次超越传统代运营业务,成为核心增长引擎。

这一蜕变背后,是若羽臣对行业趋势的深刻洞察。当单纯依赖渠道红利的代运营模式遭遇瓶颈时,企业主动突破服务边界,通过自有品牌构建更完整的商业生态。

而定位高端家清赛道且在新消费市场占有一席之地的“绽家”,就是在这种情况下推出的。

要知道,在国内家清赛道,过去很长一段时间里几乎都被立白、蓝月亮等更为知名的品牌所霸占,且该赛道抢食者们多而杂。

根据弗若斯特沙利文统计调研数据,中国家居清洁护理行业竞争激烈,市场参与者众多且相对分散。按零售额计,2024年该行业前五大品牌合计约占家居清洁护理市场34.6%的市场份额。行业领先品牌通常依托强大的规模效应、品牌影响力及渠道覆盖能力保持竞争优势。

虽然该赛道参与者众多,市场变得越来越内卷,但这也阻挡不了若羽臣跨界躬身入局的决心。

2019年,若羽臣完成对新西兰天然护肤品牌LYCOCELLE的收购。次年,该品牌以“绽家”为名正式进入中国市场,其首款明星产品——内衣专用洗衣液迅速引爆市场。

此后,绽家深耕家清个护领域,围绕“高品质、个性化”定位持续拓展产品线:从香氛护衣喷雾到精油洗衣凝珠,再到长效留香珠等创新品类,逐步构建起覆盖衣物护理、家居清洁的多元化产品矩阵。

据招股书披露,绽家品牌凭借卓越的产品创新能力和渠道运营优势,实现了显著增长,其增速远高于行业整体水平。按2022年至2024年的零售额年复合增长率计,绽家是中国家居清洁护理行业增长最快的成规模品牌(2024年零售额超过人民币1亿元的品牌)。

同时,在家居清洁护理行业中,织物清洁护理行业是规模最大的细分板块,而洗衣液又是主导品类。按2023年至2024年的零售额同比增长率计,绽家是中国洗衣液市场中增长最快的成规模品牌,年复合增长率为114.1%。

收入方面,2022-2024年,若羽臣绽家品牌分别实现营业收入1.54亿元、2.55亿元、4.84亿元,近些年呈现爆发式增长,这样的好势头也延续到了今年上半年,较去年同期实现了高达157.11%的增速,达到了4.44亿元;所占总营收的比重也从2022年的12.7%增长至如今的33.7%,已经超过若羽臣最初起家的电商代运营业务。

不难发现,若羽臣绽家品牌今年上半年取得的收入已经与去年全年该品牌营收相当了,今年全年营收创新高已无悬念,且该品牌的创收实力是所有业务条线中最强的,可以说是若羽臣跨界撕开市场的核心抓手。

具备较强的创收能力还远远不够,最终还是要反哺于利润。因此,自绽家品牌诞生以来就主打高价值产品,定位偏中高端,且这些年卖起高端款产品时,绽家的定价可谓是毫不手软。

早在2022年,若羽臣就推出了定位高端的自有香氛品牌“悦境安漫”,产品单价最高在500元左右,试图切入高端轻奢的赛道,但目前SKU数量较少,市场知名度并不突出。

2024年中,绽家推出“香氛洗衣液”,定价 99 元/1.7L,而立白大师香氛洗衣液定价是 55 元/3kg,奥妙精油香氛洗衣液定价 52 元/3.2kg,绽家的产品单位价格是其他品牌同类产品的三倍左右。目前,这款产品接替内衣洗衣液,地板清洁剂,成为绽家品牌的核心大单品。

截至2025年9月21日,这款产品在天猫洗衣液热销榜(按近7天销量与销售额排序)中排名第二,第一名是与绽家产品重量相近的立白,虽然同样打上了“香水”的标记,售价却仅为39.9元。

而为了把“香气”的高端生意做到极致,绽家还在2025年与奥黛丽·赫本的IP进行了合作,推出了限定款新香,价格进一步上探。

根据Nint任拓发布的《2024家清行业趋势快速报告》,2024年家清top10品牌90%的产品均价在50元以下。也就是说,在绝大多数家清品牌都在卷价格的趋势下,绽家选择逆势而为,不断推出高端产品,占据了愿意为内衣洗衣液这样细分需求产品支付更高溢价的非价格敏感型消费者的心智。

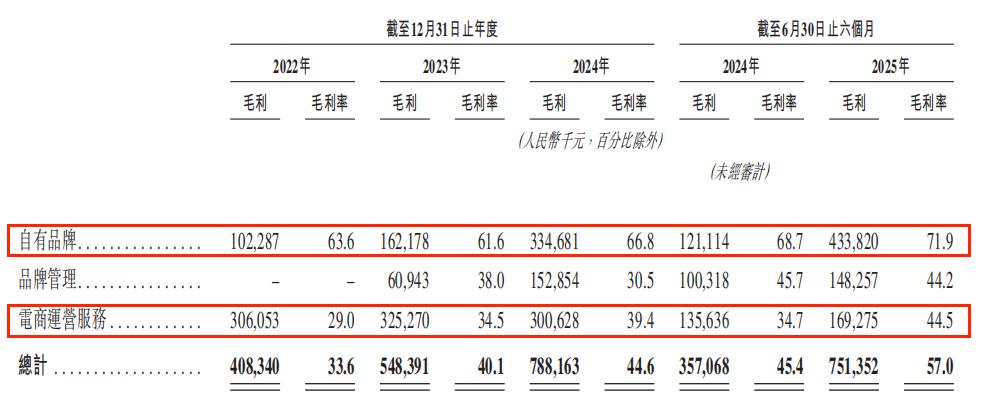

至于这样做的原因,其实也很简单,价格高意味着毛利率高,能赚更多的钱。数据显示,若羽臣综合毛利率从2022年的33.6%逐年增长至2025年6月末的57%,其中自有品牌(即销售绽家及斐萃产品)贡献了绝对增量,具有相对更高的毛利率,从同期的63.6%上升至高达71.9%,已经远远超过传统电商代运营业务44.5%毛利率。

若羽臣在招股书中也坦言,这主要得益于公司自有品牌产品组合的优化,毛利率较高的产品贡献了更高比例的收入。

二、为涨身价疯狂砸钱,会是最优解?

最近几年在国内,消费需求结构在发生变化,竞争压力也在发生变化。受宏观经济调整以及居民收入预期的影响,性价比消费趋势明显,新消费市场更是如此,对于溢价较高的产品相对不利。那么,为什么绽家的价格却敢一路疯涨?

相对于低端市场,高端家清细分赛道的市场前景的确相对来说可观得多。

弗若斯特沙利文研究报告指出,如今消费者偏好正从基础清洁逐步朝着日益精细化及专业化的护理方案转变,促使品牌不断拓展其产品组合、开发更具针对性的场景化解决方案,并加速市场朝着专业化、高品质护理方向迈进。

以其王牌产品高端洗衣液为例,消费者在追求功能性表现的同时,日益追求情绪价值及身份认同,故高端洗衣液(即每1000毫升定价人民币50元或以上的洗衣液)成为快速发展的细分市场。2024年,按零售额计,在中国高端洗衣液细分市场中,绽家排名第五。

家清赛道高端化,也正在成为行业头部品牌们争先挤进决赛圈的重要手段。不过,若羽臣在提价方面显得有些心急了。

为了能让品牌高端化战略成功转型,挣脱曾经只会做电商代运营业务的刻板印象,若羽臣在营销宣传上一阵狂砸钱。

比如,为了给自己贴上高端化标签,若羽臣为绽家品牌打造了以一年四季为主题的四季繁花系列,每个季节对应一种香型,与四位国际顶尖调香大师深度合作,在“情绪香氛”基础上再引入“大师调香”卖点,进一步明确其中高端家清品牌的定位。

此外,为迎合90后、00后消费者,绽家不仅与多位行业头部主播和意见领袖合作,针对多元化的社交平台定制差异化内容营销场景,而且还邀请了不少流量明星在线上进行营销宣传。当下又恰逢近年来各大直播电商平台和种草平台迅速崛起,如此时代大背景可以说是顺势助推了若羽臣一把。

不难发现,在不少内容种草平台上,绽家通过伊能静、章小蕙、董洁等以生活达人、优雅女性人设闻名的达人,以“高端生活美学”为锚点,强化的“高端”“香氛”标签,借助高质感的视觉语言与生活方式展现进行内容营销,进一步为品牌造势,强化用户心智,引导转化。

若羽臣各种大手笔操作,使劲的给自己贴上高端品牌印象标签。或许,若羽臣认为如此便能够成为它步入高端市场卖高价的底气?

然而,营销投入持续加码正对若羽臣利润形成显著挤压。数据显示,其销售费用从2022年的2.76亿元激增至2024年的5.26亿元,2025年上半年更同比暴涨124.23%至5.99亿元,营销投入已成“刚性支出”难以削减。

与此同时,今年上半年末其财务费用同比飙升323.26%,尽管管理费用和研发费用增速相对温和,但三大费用合计占营收比重已高达49.71%,总额达6.56亿元,较去年同期增加30.62个百分点。

在费用增速远超营收增速的现实境遇下,直接导致盈利空间收窄。2025年上半年,若羽臣净利润率仅5.48%,较2024年末的5.98%下滑0.5个百分点。这一数据背后,反映出若羽臣“以投入换增长”策略的隐忧——当营销成本持续高企,且费用增速持续跑赢营收增速时,利润空间将被逐步压缩,长期盈利能力面临挑战。

对于近些年销售费用大增,市场对若羽臣有以营销换营收的质疑,其董事长兼总经理王玉也曾公开回应称:“随着对自有品牌加大投入,销售费用增长是业务转型的必经过程,从利润增长结果来看是好的,并且公司内部对费用也一直有严格控制,未来会有所下降。”

三、跨界之路不好走,品牌护城河难寻

基于以上分析可以看到,虽然若羽臣的毛利率高,但营销投入也不可忽视。毕竟,若羽臣第二个试图深耕的赛道依然是营销阵地的红海——大健康领域。

目前,若羽臣旗下有两个保健品品牌,第一个是专注于女性抗衰的膳食补充剂“斐萃”,于2024年推出,主打的核心成分为麦角硫因;第二个则是与挪威公司合作的 Zooca品牌,若羽臣是该品牌在中华区的总代,另外其也将成为原料“红宝石油”的总经销商。

创收能力方面,若羽臣斐萃及其他自有品牌还处于发展爆发期,收入表现还不错,已从2024年的千万元增长至今年上半年末的突破一个亿,达到了1.6亿元,但是对总收入的贡献力度还是太小,不足以撑起大盘,合计占比仅为12.1%。

绽家成功的要素是其瞄准的客群为收入较高且对价格敏感度低的白领和高净值人群,而其保健品牌的发展则更要依靠这类人群,但不可否认的是,在大健康赛道,高端客群的选择显然更多。要知道,与绽家爆火时国内香氛洗衣液的市场空白所不同, 国际大牌Swisse斯维诗、新锐选手 WonderLad以及老牌国货汤臣倍健,均在保健品市场占据了优势地位。

这意味着若羽臣在大健康领域的布局,仍然需要面对激烈的市场竞争和消费者的挑剔眼光。而因为保健产品的特殊性,知名度更高、有原料药企背书的品牌更易受到消费者信赖,若羽臣想要从中分一杯羹,其难度不言而喻。在这般激烈的竞争环境下,若羽臣新业务能否打造出差异化竞争力,成功突出重围,仍是个未知数。

值得注意的是,近些年业绩持续保持非常不错增长势头虽然是一个好的开始,但仍还有一座大山,横亘在若羽臣前行的道路上——代工模式带来的品控问题,依然是悬在其头上的一把达摩克利斯之剑。

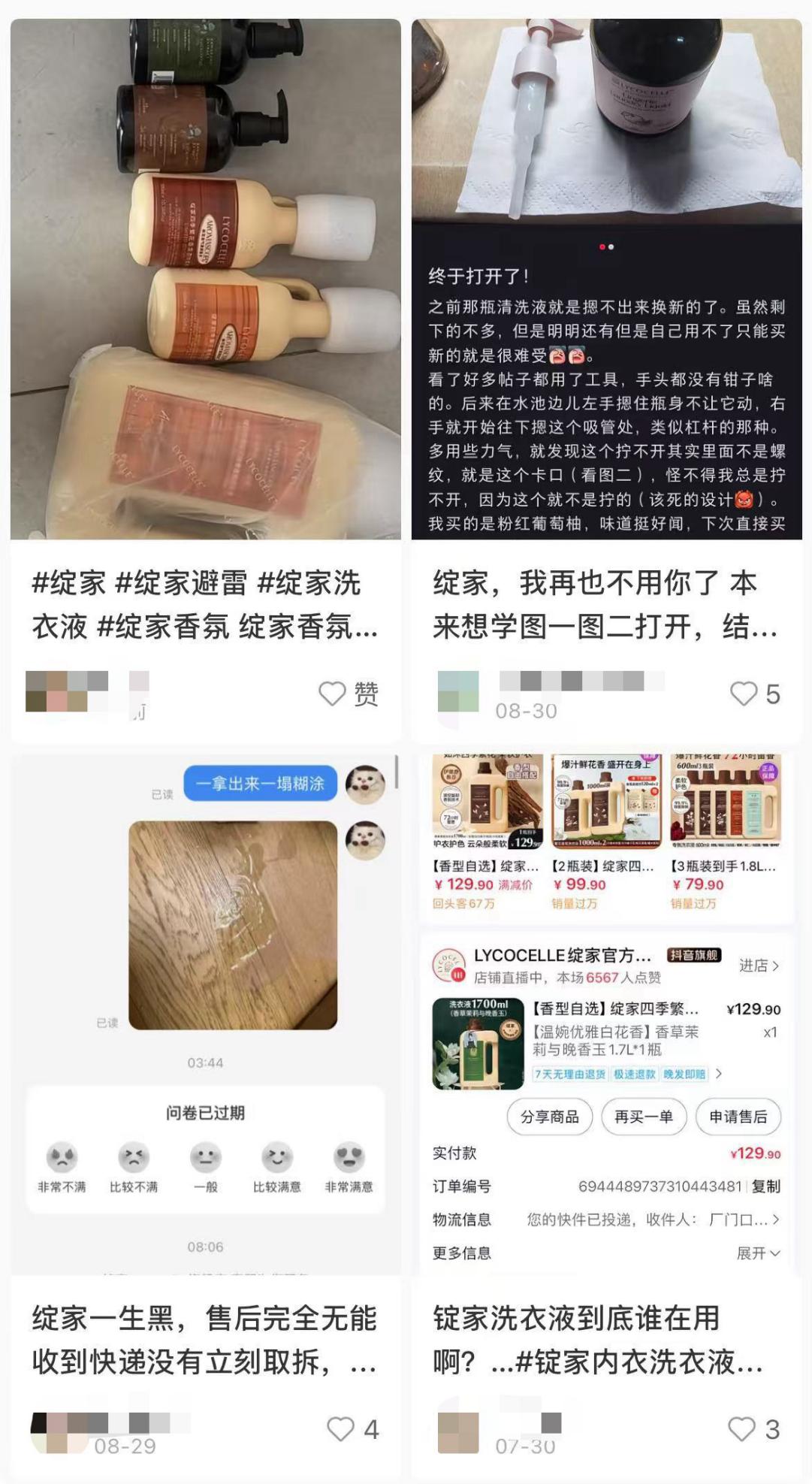

长期以来,若羽臣依赖代工模式进行生产,我们此前不止一次探讨过,虽然这种模式在一定程度上能够降低成本、提高生产效率,但也导致了公司对生产环节的控制力相对较弱,在生产中的“保密”环节同时也大到折扣,品控问题时有发生,且难以形成品牌护城河。比如,在种草平台上不少消费者给出的劝退帖子,就已经很能说明一些问题了。

还有一点也值得格外关注。当下,中国电商圈正掀起M2C热潮,指生产商绕过中间商,直接在电商平台开店卖货。以淘特平台为例,超千万工厂转型"淘工厂"后,原本品牌方贴牌售价数百元的产品,在工厂直营店仅需几十元即可购入,价格直降数倍。

回看行业发展史,中国制造业曾上演多次"工厂逆袭品牌"的剧本,尤其是在壁垒并不高的新消费赛道,这类剧情可能再度上演。毕竟,砸钱投广告、造新品牌并非技术难关,只要舍得花钱,再造一个像"绽家""斐萃"这样的品牌并非难事。

但对目前无自有生产线的若羽臣而言,规模扩大反成桎梏。缺乏制造体系支撑,企业难以形成规模效应,反而会因为流量成本攀升、营销费用激增,陷入到利润持续摊薄的困境。

在此前若羽臣举行的投资者说明会上,有人关心产品品控,问及未来是否会有相关工程产线收购计划。彼时,若羽臣管理层给出的回应是,公司外部合作非常高效,暂无相关计划。其还强调,绽家在全球范围内甄选优质原料商进行合作,并委托国内顶尖工厂代加工,斐萃亦在全球范围内委托具备GMP先进生产体系和设备的专业工厂进行生产。

总而言之,在新消费行业迈入升级周期的当下,资本市场正以更犀利、理性的视角审视企业。资本方不再单纯追逐企业描绘的“新故事”,转而聚焦供应链效能、品牌溢价空间及真实的盈利成色,这些硬核指标正成为衡量企业价值的核心标尺。

对于若羽臣而言,要突破重重挑战完成价值重构,仍需历经漫长跋涉。