撰稿|多客

来源|贝多商业&贝多财经

近日,深圳市创想三维科技股份有限公司(下称“创想三维”)通过港交所上市聆讯,并披露了聆讯后招股书。据贝多商业&贝多财经了解,创想三维于2025年2月21日首次递表港交所,此后多次更新招股书。

特别说明的是,创想三维还于2025年2月获得中国证监会下发的境外发行上市及境内未上市股份“全流通”备案通知书。根据备案通知书,创想三维拟发行不超过150,808,200股境外上市普通股并在港交所上市。

同时,创想三维21名股东拟将所持合计393,412,551股境内未上市股份转为境外上市股份,并在港交所上市流通。其中,包括陈春、敖丹军、刘辉林、唐京科、红杉、深创投、腾讯创投等。

此次闯关上市,创想三维的成色几何?

一、“透支式”分红,2025年由盈转亏

天眼查App信息显示,创想三维成立于2014年4月,前称为深圳市博领达科技有限公司。目前,该公司的注册资本约为3.9亿元,法定代表人为陈春,主要股东包括陈春、敖丹军、刘辉林、唐京科等。

本次上市前,陈春及其紧密联系人持股21.3%,敖丹军及其紧密联系人持股19.7%,刘辉林及其紧密联系人持股19.7%,唐京科及其紧密联系人持股21.3%,合计持股82.0%,作为控股股东。

其中,陈春为创想三维执行董事、董事长兼总经理,敖丹军、刘辉林均为执行董事兼副董事长,唐京科为执行董事、副董事长兼副总经理,四人均为创想三维联合创始人,且为一致行动人关系。

另外,创想三维的股东还包括员工持股平台创想三维(有限合伙)、创新云顶,以及投资人、股东前海方舟、深创投资本、腾讯创投等。其中,前海方舟合计持股5.81%,深创投资本、腾讯创投分别持股5.81%、4.32%和2.16%。

据招股书介绍,创想三维是一家消费级3D打印产品及服务供应商,提供包括3D打印机、3D打印耗材、创想云(专注于3D打印内容的全球在线社区)上在内的各类服务。此外,该公司还于2025年8月推出专注于3D创意成品的海外电商平台Nexbie。

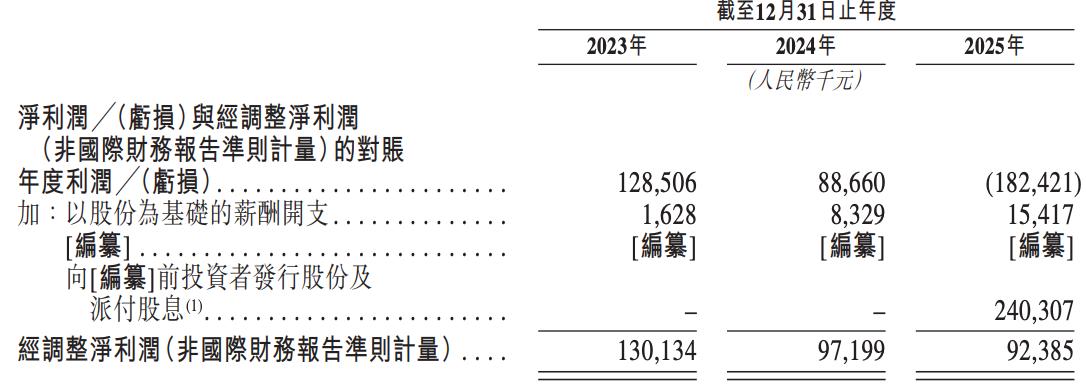

2023年、2024年和2025年度,创想三维的营收分别约为18.83亿元、22.88亿元和31.27亿元,毛利分别约为6.00亿元、7.08亿元和9.75亿元,净利润分别约为1.29亿元、8866.0万元和-1.82亿元。

整体而言,创想三维的业绩实现了快速增长,尤其是营收于2025年突破30亿元。不过,创想三维的利润规模却不算高。其中,2023年的营收约为1.29亿元,2024年减少31.0%至8866.0万元,2025年更是录得亏损1.82亿元。

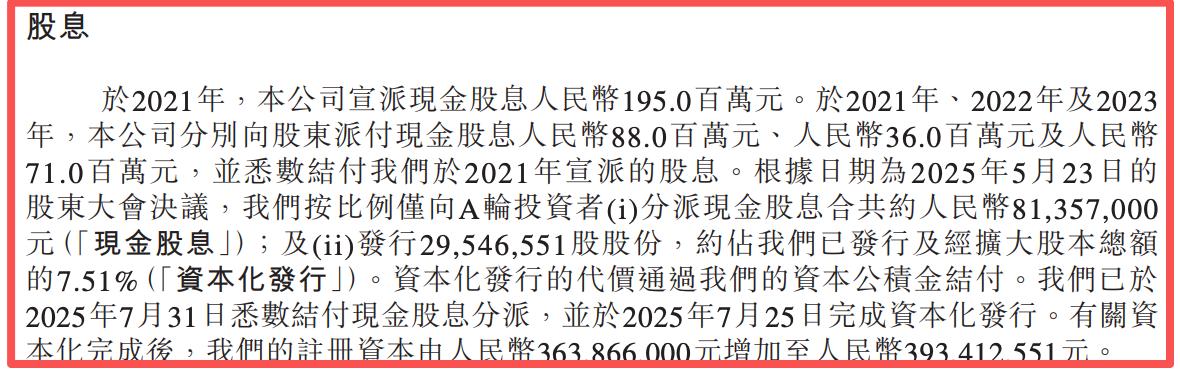

而之所以出现亏损,与创想三维2025年产生其他收益-2.39亿元有关。根据招股书,该公司于2025年向投资者发行股份及派息约2.40亿元,其中包括向A轮投资者分派现金股息8135.7万元,向A轮投资者发行29,546,551股股份(公允价值约1.59亿元)。

按非国际财务报告准则计量,剔除向投资者发行股份及派付股息2.4亿元,和以股份为基础的薪酬开支1541.7万元,创想三维2025年的经调整净利润约为9238.5万元。即便如此,该公司的利润水平是连续两年下降。

具体而言,创想三维2023年、2024年的经调整净利润分别约为1.30亿元、9719.9万元。另外,创想三维亦曾于2021年宣派现金股息1.95亿元,2021年、2022年和2023年分别支付8800万元、3600万元和7100万元,持续大手笔分红。

那么,这类“透支式分红”的受益人是谁呢?根据股权结构不难看出,陈春、敖丹军、刘辉林、唐京科等代表的控股股东合计控制创想三维82.0%股份的控制权。从这个角度来看,这四人的钱包早已盆满钵满,存在变相“套现”的嫌疑。

二、核心产品销量下滑,规模远不及拓竹科技

就业绩而言,创想三维的增长也难言健康。

招股书显示,创想三维2023年、2024年和2025年的3D打印机收入分别约为14.04亿元、14.16亿元和17.85亿元,年均复合增长率仅12.76%,占比从2023年的74.6%分别下降至2024年、2025年的61.9%、57.1%。

相比之下,创想三维的3D打印耗材、3D扫描仪收入等的贡献占比则在不同程度的增长。2025年,该公司的3D打印耗材、3D扫描仪收入分别约为4.18亿元、3.66亿元,占比分别为13.4%和11.7%,双双突破新高。

与之对应的是,创想三维3D打印耗材、3D扫描仪的销售数量连年增长。2023年、2024年和2025年,3D打印耗材的销量分别约为175.39万件、320.90万件、542.02万件,平均售价维持在77元至82元之间。

同期,创想三维3D扫描仪的销量分别约为2.40万件、7.21万件和8.56万件,平均售价分别为1731.7万元、2878.8元和4273.6元,产品销量和售价双双走高。从这个角度来看,3D扫描仪有望成为创想三维新的增长点。

特别说明的是,创想三维的核心产品——3D打印机的销量却在2024年大幅下降。具体而言,该产品2023年、2024年和2025年的销量分别约为87.07万件、72.06万件和74.24万件。

其中,2024年3D打印机的销量减少17.2%,2025年虽然重现增长,但仍远低于2023年。创想三维在招股书中表示,主要是该公司专注于推广相对高端的产品系列,导致销量更具针对性且平均售价更高。

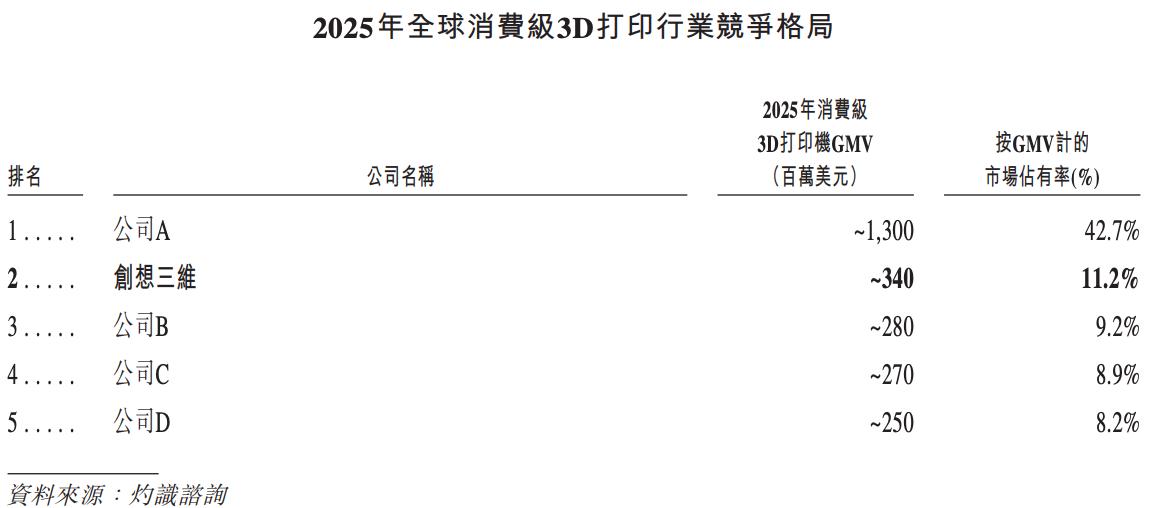

而根据灼识资询的资料,创想三维产品的平均售价与市场同行一致。换句话说,创想三维的业绩增加,主要原因是产品售价的提高,而非市场份额的提升。相比之下,公司A(即拓竹科技)的份额则明显增长。

根据灼识资询资料,2024年,创想三维消费级3D打印机的GMV为2.3亿美元,市场份额约为11.2%。公司A的GMV约为7.3亿美元,市场份额为35.5%,约为创想三维的3倍。其中,公司A为一家消费科技公司,于2020年在中国成立。

2025年,公司A消费级3D打印机的GMV约为13.0亿美元,市场份额为42.7%。作为对比,创想三维2025年的GMV约3.4亿美元,市场份额为11.2%,而公司B、公司C和公司D的份额分别为9.2%、8.9%和8.2%,与创想三维的差距不大。

这意味着,创想三维的市场地位并不稳定,随时有可能被公司B、C、D等超越。另外,公司A(拓竹科技)的GMV从2024年的7.3亿美元,增长78.1%至2025年的13.0亿美元,市场份额跃升至42.7%,遥遥领先于创想三维。

另据媒体公开报道,拓竹科技2023年实现收入27亿元、净利润7亿元,2024年收入预计翻倍增长至55亿元至60亿元,净利润也增至20亿元,接近30%的净利率约为创想三维的四倍。

此前的2025年10月,MakerWorld(拓竹科技旗下)曾发布声明,对Creality Cloud(创想三维旗下)、Nexprint(爱乐酷旗下)、MakerOnline(纵维立方旗下)等平台采取法律维权措施,指控对方搬运其独家模型、冒充原作者账号。

从这个角度来看,创想三维的不确定性正在增加。