撰稿|多客

来源|贝多商业&贝多财经

在国内汽车保有量增长与以旧换新政策红利双重叠加下,二手车交易平台正步入发展快车道,头部企业集中发力于市场拓展、新能源转型、数字化创新与服务升级,同时加快资本运作,以抓住行业结构性调整带来的潜在机遇。

2026年5月6日,二手车交易平台淘车车的控股公司Yusheng Holdings Limited(下称“淘车车”)向港交所递交上市申请,花旗为其独家保荐人,意图在行业发展的关键窗口期抢占上市先机。

然而,这条快车道早已拥挤不堪。优信(UXIN.US)于2018年成功登陆纳斯达克;瓜子二手车也曾在2024年8月传出拟赴美IPO的消息;大搜车则于前不久获得了中国证监会境外上市备案,拿到赴美上市“通行证”。

在此格局下,淘车车尚未盈利的底色,正遭遇资本市场的“灵魂拷问”。当投资者愈发看重真金白银的盈利能力,“规模换增长”的运营模式难以为继,这家后来者该如何给出比对手更令人信服的答案?

一、市场地位领先,收入快速增长

结合招股书及天眼查信息可知,成立于2018年的淘车车定位二手车交易平台,立足于“让更多人买到放心二手车”的使命,以自研大数据为基础、智能AI算法为驱动,赋能二手车交易全流程,为消费者提供数字化的二手车交付方案。

淘车车在招股书中表示,针对中国二手车行业市场分散、交易流程非标准化及客户服务欠佳等结构性挑战,该公司开发了TCN(淘车车合作运营体系),即一套自有的、数据驱动的智能运营框架,可整合在线及线验。

淘车车的TCN系统搭载自研AI工具“AI大脑”,集智能对话、分析、内容生成、车辆支持及动态定价于一体,贯穿交易全流程的感知、决策与执行,从而实现流程标准化与运营智能化,为客户提供可靠的优质二手车获取路径。

截至2025年末,淘车车已将国内62家线下销售中心与共计9294个指定展示位融合,销售中心及展示位的规模均位居全国第一;同时依托新媒体渠道矩阵搭建了在线平台,2025年的全渠道月活跃用户(MAU)突破1300万。

弗若斯特沙利文数据显示,截至2025年末,淘车车自成立以来的累计商品交易总额已达约700亿元;2025年该公司以155亿元交易额、3.8%的市场份额位居中国二手车交易平台首位,不过第二名以3.7%的份额紧随其后,差距仅3亿元。

微弱的领先优势,让市场更关注淘车车的业绩表现而非规模光环。2023年、2024年和2025年(即“报告期”),该公司的平台总交易量分别为10.59万笔、13.95万笔和19.15万笔,复合年增长率约为34.5%。

报告期各期,淘车车分别实现收入44.29亿元、54.71亿元和66.62亿元,复合年增长率约为22.7%,增速稳健;其中传统二手车零售贡献稳定,收入占比始终保持在六成以上,构成该公司的业绩基本盘。

淘车车的车辆批发业务、平台服务两大新兴业务同样增势可观,前者收入由2023年的9.04亿元增至2025年的11.94亿元,后者收入亦由6.69亿元跃升至11.13亿元,增幅接近翻倍,成为传统零售之外的重要增长极。

二、毛利持续承压,资产透支考验

淘车车在招股书中透露,目前其平台已覆盖255个品牌及2426款车型。随着规模的不断扩大,该公司计划进一步拓宽车辆类型及价格区间的覆盖范围,从而实现更加平衡、符合需求的库存组合。

然而撑起这份规模愿景的,是难以摆脱的成本重负。2023年至2025年,淘车车的车辆采购成本分别达到35.93亿元、41.63亿元和51.69亿元,占总成本的85%以上,意味着该公司每入账10元,就有超8.5元被采购与租赁成本挤占。

沉重的成本结构,直接拖累了淘车车主营业务的毛利水平。该公司二手车零售业务的毛利率从2023年的6.6%微增至2025年的7.1%;车辆批发毛利率则由2023年的-4.0%艰难回升至2025年的4.1%,至今仍处于低位。

淘车车平台服务的毛利空间虽相对较大,但受制于购车客户线索竞争加剧、获客成本持续上升,该项业务的毛利率已由2023年的39.8%降至2024年的30.7%,2025年进一步下滑至28.8%,未能摆脱竞争加剧与成本挤压的双重冲击。

多重压力叠加之下,淘车车至今仍未找到规模与盈利的平衡点。2023年至2025年该公司分别录得净亏损6.96亿元、5.74亿元和9.17亿元,其中2025年亏损额度同比大增59.8%,规模扩张与亏损扩大的剪刀差正越拉越大。

按国际财务报告准则计算,淘车车的经调整EBITDA已在2024年回正,2025年实现920万元,但报告期各期的经调整净亏损依旧高达2.43亿元、1.94亿元和2.05亿元,距离真正意义上的盈利仍有明显差距。

淘车车现金流状况同样堪忧,2025年该公司经营活动产生的现金流量净额约为3511.5万元,较2024年的8777.0万元下滑约60%;投资活动持续失血,净流出1545.1万元,仅依赖融资活动1.38亿元的现金流入来支撑基本运营。

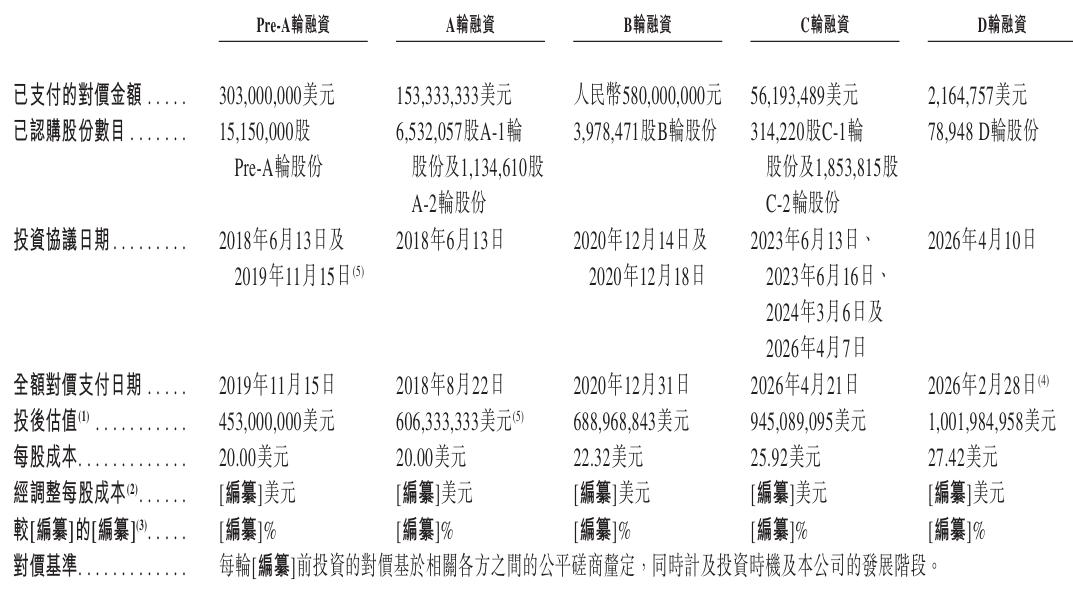

这种“依赖输血”的生存模式并非偶然,自2018年成立以来,淘车车共完成五轮融资,累计募资超40亿元,投资者中不乏腾讯、京东、阳明基金等机构的身影。2026年2月完成D轮融资后,该公司的估值已达10.02亿美元。

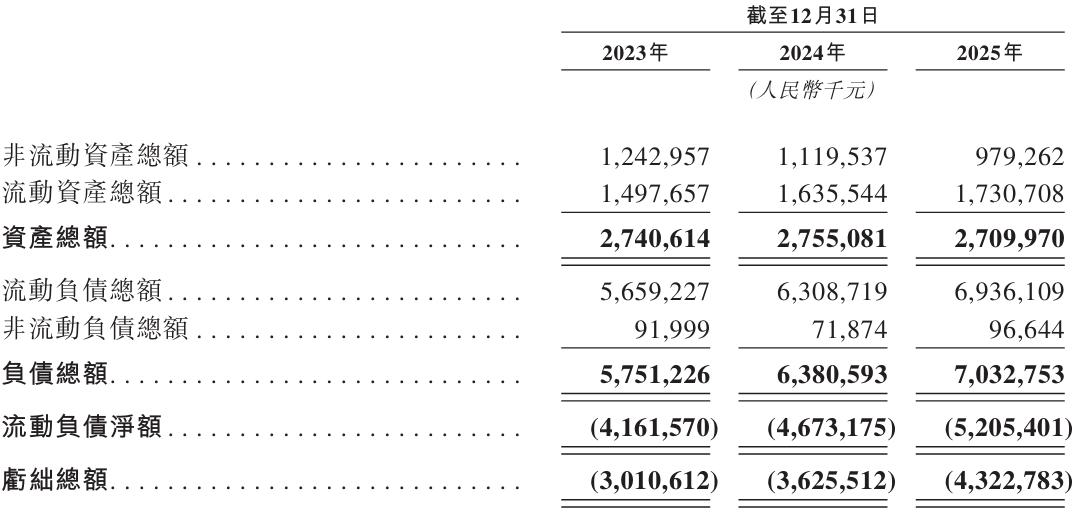

然而,持续的融资并未换来造血能力的建立。截至2025年末,淘车车的现金及现金等价物仅2.35亿元,70.33亿元的总负债是其27.10亿元总资产的2.6倍,流动负债净额52.05亿元,高达259.5%的资产负债率昭示着其巨大的偿债压力。

在这种严重的资不抵债的困境下,上市融资对淘车车而言已不再是选择题,而是生存题。然而,一个持续亏损、现金流依靠“外部输血”维持的企业,能否在港股市场获得10亿美元的估值认可,仍是未知数。