撰稿 | 贝多

来源 | 贝多商业&贝多财经

又一家苏州企业闯关上市。

5月2日,微康益生菌(苏州)股份有限公司(下称“微康益生菌”或“微康”)递交招股书,拟在港交所主板上市。不难看出,这是一家根植于益生菌行业的“王者”,但也有着难以言说的压力。

这家专注重磅菌株研发与产业化的企业,能否在港股讲好“中国菌”的新故事?

一、产能亚洲第一:4万株菌株库背后的硬实力

中国益生菌市场的隐痛,在于核心菌株的长期缺位。

尽管终端产品琳琅满目,但据尚普咨询报告指出,我国工业核心菌种对外依存度超过70%。在杜邦、科汉森等国际巨头的专利封锁下,国内企业往往只能扮演“原料搬运工”的角色,利润微薄且受制于人。

微康益生菌的崛起,正是为了颠覆这一由外资主导的市场格局。据弗若斯特沙利文报告,于2025年按益生菌原菌粉产量计,微康益生菌在全球排名第三,并在亚洲位列第一。

这是数字的跨越,更是“研发+产业化”双引擎发力的铁证。招股书显示,微康益生菌构建了超过4万株的菌株资源库,其中动物双歧杆菌乳亚种BLa80、鼠李糖乳酪杆菌LRa05等核心菌株均具有自主知识产权。

这些菌株并非实验室里的陈列品,而是已经实现了高活性、高稳定性的工业化量产。据招股书披露,其核心菌株在常温下储存24个月后,活细胞存活率仍能保持在60%以上,且多菌株活菌数超过1万亿CFU/g。

目前,微康益生菌在苏州和漯河的生产基地已具备年产700吨益生菌原菌粉和逾5000吨益生菌制剂的产能。这种强大的制造能力,使其能够快速响应下游食品、乳制品、农业及生物医药等多元化领域的需求。

从“乳酸菌饮料”的单一场景,到保健品、食品乃至生物医药等多领域布局,微康益生菌正在重塑“中国菌”的全球话语权。

二、营收增长、净利波动:扩张期的典型矛盾

翻阅微康益生菌的财务报表,看到的是一家处于高速扩张期企业的典型画像:营收规模迅速攀升,但盈利质量在部分指标上呈现出波动的态势。

2023年、2024年和2025年,微康益生菌的收入从4.96亿元增长至7.01亿元,复合年增长率显著。增长动力主要源于两方面:一是大中华区市场的稳固,二是海外市场的爆发。2025年海外市场收入占比已达40.2%,显示出其国际化布局已初见成效。

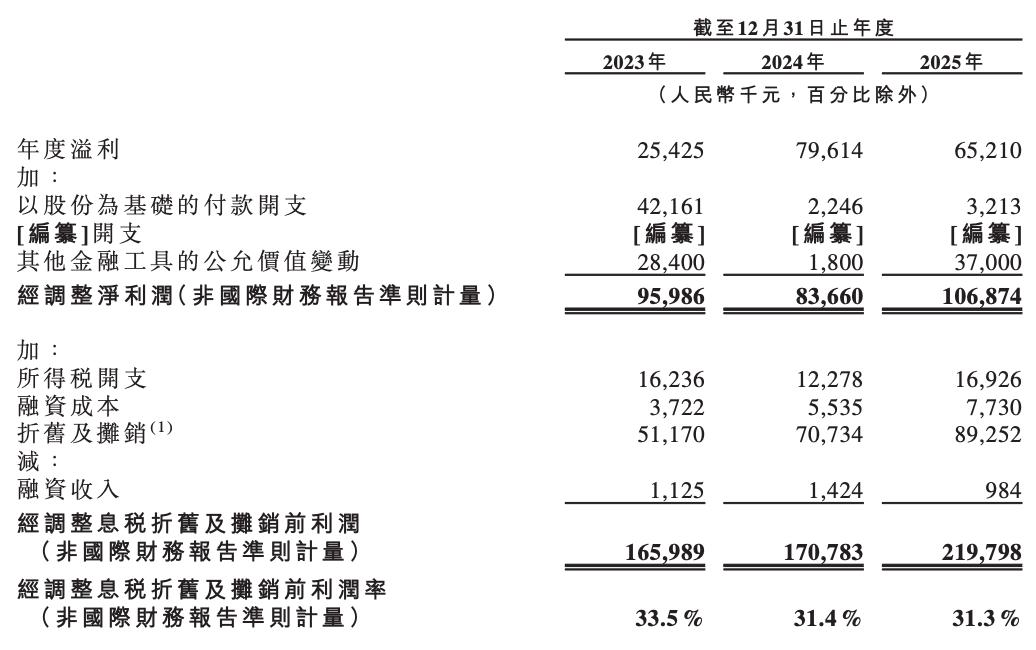

然而收入高增长背后,盈利能力走势并不乐观。报告期内,微康益生菌的净利润分别约为2542.5万元、7961.4万元和6521.0万元,经调整净利润分别约为9598.6万元、8366.0万元和1.07亿元。

按非国际财务报告准则计量,微康益生菌的经调整息税折旧及摊销前利润分别约为1.66亿元、1.71亿元和2.20亿元。以此来看,微康益生菌的营收虽然实现了增长,但利润规模却有所波动。

根据招股书,2025年,微康益生菌的经调整息税折旧及摊销前利润约为2.20亿元,连续两年增长,但对应的利润率却有所下滑。其中,2023年约为33.5%,2024年、2025年分别减少至31.4%和31.3%。

另外,微康益生菌2023年、2024年和2025年的毛利分别约为2.47亿元、2.65亿元和3.33亿元,持续增长,但毛利率却从2023年的49.7%下降至2024年的48.7%,以及2025年的47.5%。

与此同时,微康益生菌的各项成本亦在增加。其中,销售及营销开支分别约为4256.6万元、5296.0万元和6907.9万元,研发成本分别约为5718.5万元、7487.5万元和8880.8万元。

报告期内,微康益生菌的利润率分别约为5.1%、14.6%和9.3%,波动明显,经调整息税折旧及摊销前利润率亦有所下滑。从这个角度而言,“增收不增利”的边际效应,是微康益生菌扩张期必须直面的矛盾。

但从现金流来看,微康益生菌经营活动产生的现金流量净额在2025年回升至2.17亿元,显示出主营业务仍具备较强的造血能力,为未来的持续投入提供了资金底气。

总结

当下,益生菌行业竞争日趋白热化。国内外竞争对手在品牌知名度、渠道覆盖上的优势,以及原材料价格波动的风险,都可能侵蚀微康益生菌的利润空间。

对于一家拟在港股上市的企业而言,如何向国际投资者讲清楚其在“中国菌”赛道上的独特壁垒,将直接决定其估值逻辑。

综合来看,微康益生菌的业绩增长向好,海外收入占比持续提升,国际竞争力优化。但毛利率下行、净利润波动、新产能爬坡压力,以及与国际巨头的规模差距,都是不可回避的现实。

在千亿益生菌赛道上,微康已证明跑进前列的能力。但要从“跟跑者”成长为“领跑者”,需要的是利润率、品牌力与全球化布局之间的长期平衡之道。