撰稿|多客

来源|贝多商业&贝多财经

4月24日,中国证监会公布境外发行上市备案补充材料要求公示(2026年4月20日—2026年4月24日)。其中,爷爷的农场国际控股有限公司(下称“爷爷的农场”)被要求补充说明股权架构、历史沿革、外资准入政策符合性等事项。

数月前,爷爷的农场向港交所递交上市申请,招银国际为其独家保荐人。在“真材料、少添加、有营养”的理念引导下,爷爷的农场用一连串增长数字坐实了其在婴童零辅食市场的领先地位,并将下一个增长赌注押在了全家消费场景上。

但招股书暴露的隐忧,也同样清晰。“洋品牌”身份包装、OEM代工风险未解、营销与研发投入不均等问题,正悄然侵蚀着其“中国婴童零辅食领军者”的品牌根基。

当故事与现实渐行渐远,爷爷的农场精心构建的“高端叙事”,还能说服谁?

一、增长光环下的结构之困

招股书显示,爷爷的农场成立于2015年,致力于提供真材料、少添加、有营养的高质量健康食品。2018年,该公司推出首款婴童辅食产品,并在2021年进军家庭食品赛道。

截至2025年9月末,爷爷的农场共拥有269个SKU,覆盖不同细分市场,其中195个为婴童零辅食、74个为家庭食品;约三分之一的产品获得“有机”标识资质,部分产品在两个以上司法管辖区获得有机产品认证。

根据弗若斯特沙利文资料,按2024年中国婴童零辅食市场的商品交易总额计算,爷爷的农场以约3.3%的市占率位居第二;同时2022年至2024年间,该公司以42.6%的增速领跑行业前五大头部企业。

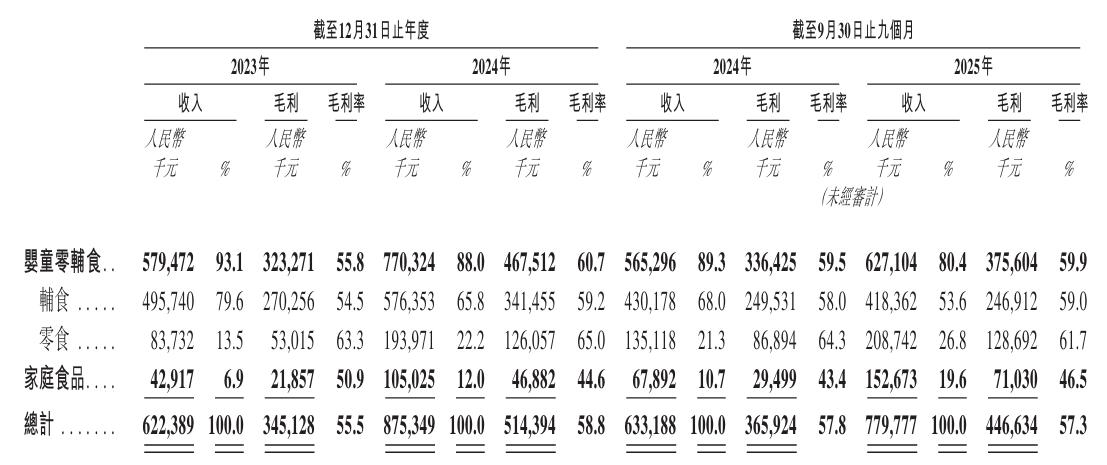

近年来,爷爷的农场的业绩亦保持稳健增长态势,收入由2023年的6.22亿元增至2024年的8.75亿元,增幅达到40.6%;2025年前三季度,该公司的收入进一步攀升至7.80亿元,较2024年同期增长23.2%。

2023年、2024年度和2025年前三季度(即“报告期”),爷爷的农场分别实现净利润7546.4万元、1.03亿元和8742.0万元,非国际财务报告准则下的经调整净利润也分别来到7591.4万元、1.03亿元和9008.5万元。

但需注意的是,尽管爷爷的农场积极拓展品类、试图开辟第二增长曲线,婴童零辅食依然是其绝对主力,各期收入占比稳定在八成以上;家庭食品板块的收入占比虽在2025年前三季度提升至19.6%,但对整体收入的贡献仍然有限。

更大的隐患在于,爷爷的农场锚定的核心市场正面临压力,婴童零辅食板块收入增速已由2024年的32.9%降至2025年前三季度的10.9%。业绩增长放缓,为其“从婴童到全家”的转型故事增添了一分紧迫感。

二、“洋装”褪去后的代工之殇

结合天眼查及招股书可知,爷爷的农场于2015年启动运营,运营主体为“广州健特唯日用品有限公司”,由杨钢、姜福全、何建农、刘海波四名成员在中国境内共同创立。

本次报考上市前,杨钢通过其全资控股的YANGGANG Holdings持有爷爷的农场55%的股份,为控股股东,同时担任董事会主席(即董事长)、首席执行官(CEO);其余三人同样以控股实体方式,分别持有该公司15%的股份。

无论从哪个维度看,爷爷的农场都是一个不折不扣的本土品牌。但该品牌创立初期却营造“欧洲原装进口”形象,不仅包装以英文信息为主,宣传语也多强调“原产欧洲的天然婴幼儿食品品牌”“遵循欧洲食品质量安全体系”等概念。

爷爷的农场亦在招股书中坦言,品牌发展初期,其知识产权由一位执行董事全资持有的荷兰公司注册。借助巧妙“包装”与消费者对进口食品的信任,该公司得以建立高端认知、提升溢价空间,并实现了国内市场的扩张。

不知是迫于舆论压力,还是为上市扫清障碍,爷爷的农场近年来不再使用“欧洲”“进口”“原产”等宣传话术,而是转向“真材料、少添加、有营养”等主张,但曾经“披洋皮”的历史,已成为其品牌信誉层面无法抹去的一笔旧账。

前不久,央视曝光了一起名为“澳洲优思益”(YOUTHIT)的“假洋品牌”骗局,引发广泛关注。不过,此案并非孤例,而是“假洋牌”产业“挂羊头卖狗肉”的缩影。

而对代工模式的高度依赖,更是进一步引发了市场对其品牌力的质疑。除自行生产数量非常有限的试产产品外,爷爷的农场将几乎所有产品生产外包给了第三方OEM制造商,目前拥有62家OEM代工制造商,其中13家为海外代工厂。

诚然,OEM模式能够为品牌卸下重资产包袱,却也带来了供应链管控与质量稳定的风险。爷爷的农场曾在2020年因产品泛酸、碘检出值低于标签明示值的80%,被没收违法所得4.19万元、罚款24.98万元,合计罚没约29万元。

此外,有关爷爷的农场食品出现异物、变质、包装损坏等问题的投诉也时有出现,频频挑战着母婴消费领域的信任底线。有消费者在黑猫投诉平台直言,其在京东官方旗舰店购买的有机婴幼儿胚芽米谷物出现小虫子,将食品安全隐患推至台前。

三、营销高企后的研发之缺

为快速打开知名度,爷爷的农场在品牌推广上可谓是不遗余力。据不完全统计,仅2024年至2025年,该公司的广告植入便覆盖超30部热门影视剧,还同步进行了名人、KOL推广和联名合作,意图获取更多的母婴赛道曝光度。

这种“高举高打”的营销策略,代价相当高昂。2023年、2024年度和2025年前三季度,爷爷的农场仅电商平台推广一项费用便高达1.34亿元、2.16亿元和2.04亿元,线下经销商推广与品牌广告开支亦达数千万元级别。

受此影响,报告期内爷爷的农场销售及分销开支分别高达2.01亿元、3.06亿元和2.83亿元,占同期总收入的比重也由32.3%一路攀升至36.3%。这意味着,该公司每年有约三分之一的收入被投入到营销“炉灶”中,堪称“烧钱换增长”。

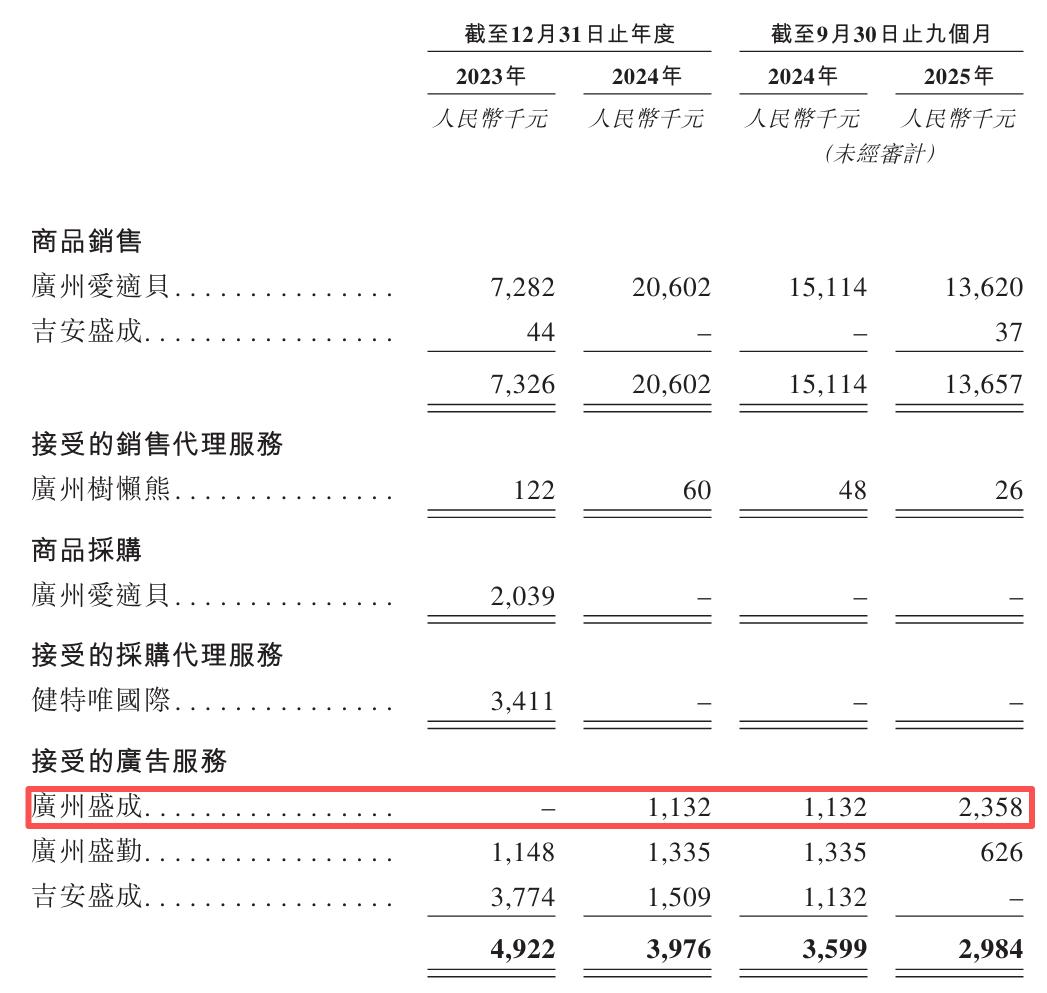

另据招股书披露,爷爷的农场与综合母婴互联网平台“妈妈网”的运营方广州盛成之间,存在电商平台服务、广告服务及KOL推广服务往来,二者2024年、2025年前三季度交易产生的广告服务费分别为113.2万元和235.8万元。

而这家在母婴领域颇具影响力的互联网平台,实际由爷爷的农场实控人杨钢及其配偶刘颖创立,二人合计持有“广州盛成”约51.17%的股权。换句话说,该公司的部分营销开支实质上构成了对实控人旗下企业的关联交易。

更值得警惕的是,爷爷的农场多次在妈妈网主办的“母婴品牌口碑榜”中斩获奖项,并以此为宣传卖点。这种“既当裁判员又当运动员”的操作,不仅令奖项的公信力与含金量大打折扣,也为其品牌诚信再添一笔难以自圆其说的注脚。

与动辄数亿元的营销开支相比,爷爷的农场的研发投入就显得有些“微不足道”了。报告期各期,该公司研发开支分别为1768.5万元、2834.7万元和1720.6万元,远不及同年的广告费支出,占总收入的比重也不到4%。

这不禁让人疑惑,当一家定位“高质量健康食品”的企业,将绝大部分资源集中在销售端,而非研发与品控端,其“真材料、少添加”的品牌承诺还能支撑多久?投资者和消费者,又是否会为其营销堆砌的“价值感”买单?