来源|贝多商业&贝多财经

近日,盛合晶微半导体有限公司(下称“盛合晶微”,SH:688820)披露《首次公开发行股票并在科创板上市发行公告》,于2026年4月9日开启申购,将在上海证券交易所科创板上市。

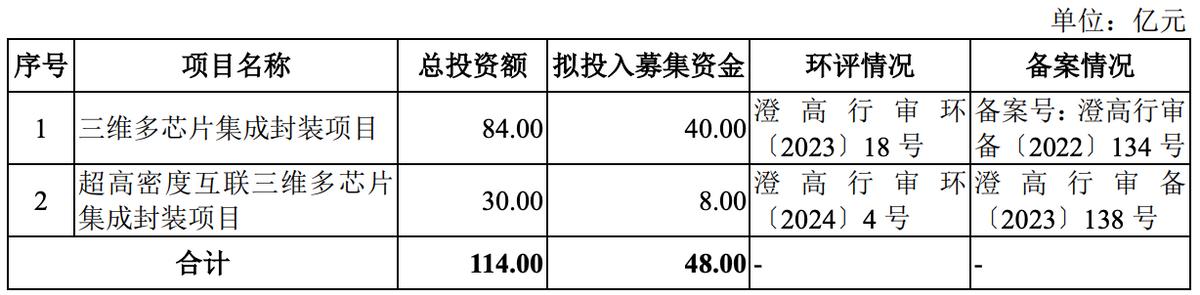

本次上市,盛合晶微的发行价为19.68元/股,发行数量约为2.55亿股,预计募资总额约为50.28亿元,扣除发行费用后,募资净额约为47.79亿元。而据贝多商业&贝多财经了解,盛合晶微原计划募资48亿元。

特别说明的是,盛合晶微于2025年10月30日递交招股书,报考在上海证券交易所科创板上市,计划募资48亿元,2026年2月25日过会,3月5日注册生效。时至今日,盛合晶微的上市之路已是最后阶段。

此前,上市委会议现场问询的主要问题为要求盛合晶微代表结合公司2.5D业务的技术来源,三种技术路线的应用领域、发展趋势、市场空间,以及新客户开拓情况,说明与主要客户的业务稳定性及业绩可持续性。

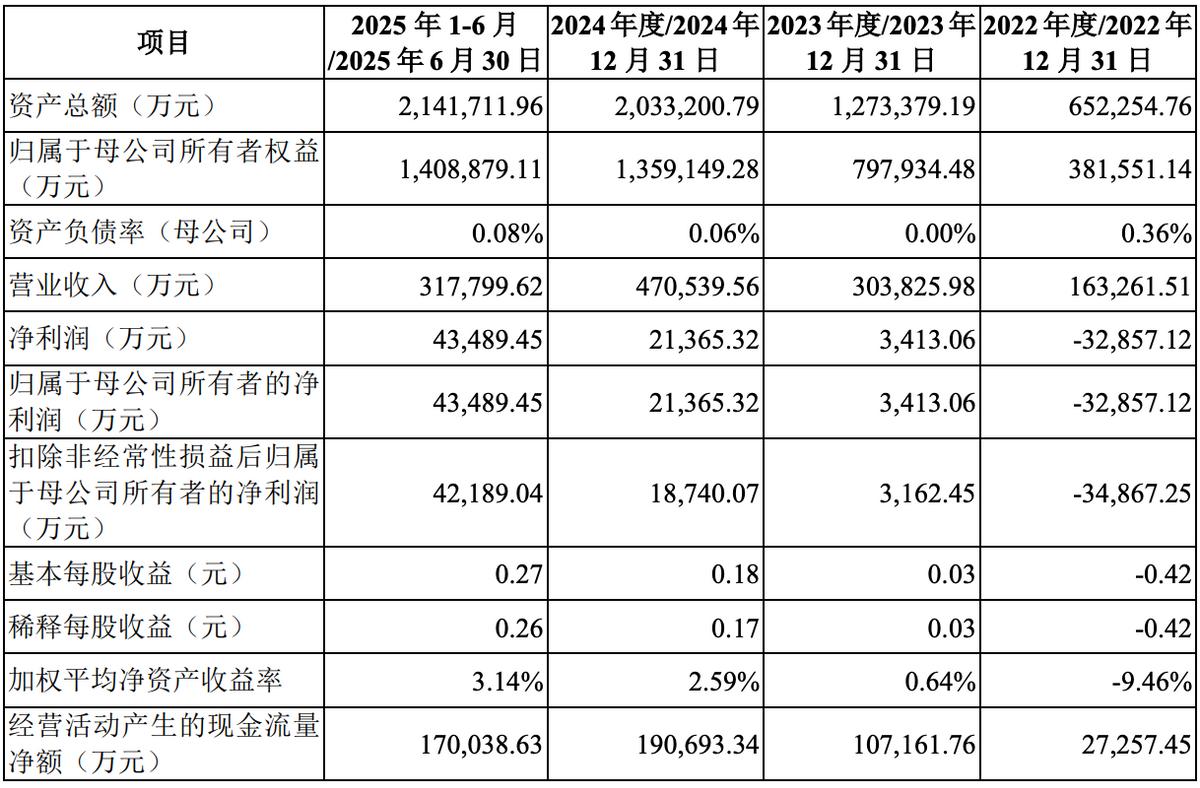

过去数年,盛合晶微的业绩保持快速增长,并实现了盈利。具体而言,2022年、2023年、2024年度和2025年上半年,盛合晶微的营收分别约为16.33亿元、30.38亿元、47.05亿元和31.78亿元。

报告期内,盛合晶微的净利润分别约-3.29亿元、3413.06万元、2.14亿元和4.35亿元,扣非后净利润分别分别约-3.49亿元、3162.45万元、1.87亿元和4.22亿元,于2023年实现扭亏为盈。

另据招股书披露,经审计,盛合晶微2025年度的营收约为65.21亿元,较2024年的47.05亿元增长38.59%;净利润约为9.23亿元,同比增长331.80%;扣非后净利润约为8.59亿元,同比增长358.20%。

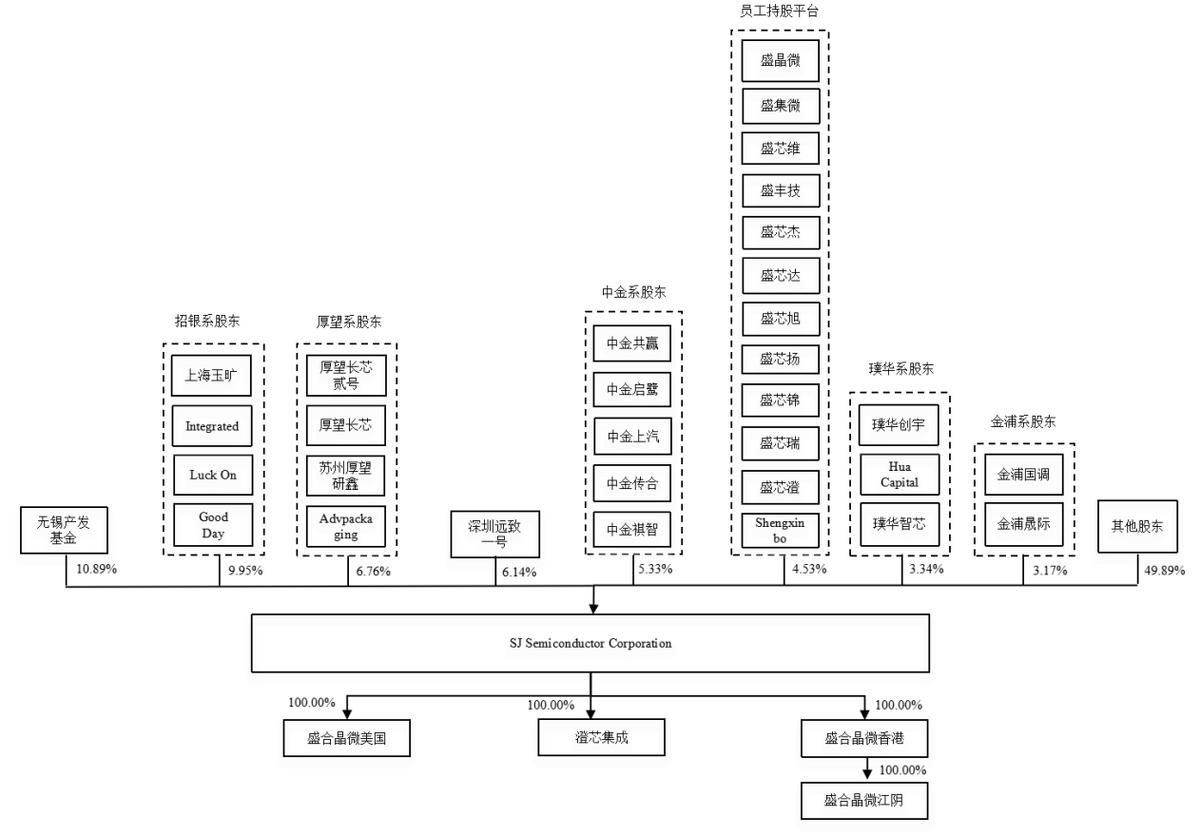

天眼查App信息显示,盛合晶微指的是盛合晶微半导体(江阴)有限公司,成立于2014年11月。目前,该公司的注册资本为15.4亿美元,法定代表人为崔东,由盛合晶微半导体(香港)有限公司全资控制。

据招股书披露系开曼公司,股东通过委派董事间接参与公司治理,经营管理类事项由董事

会决策,因此股东委派董事的人数及表决权决定其对公司经营管理的影响力。不过,该公司并无控股股东且无实际控制人。

其中,第一大股东无锡产发基金持股比例为10.89%,第二大股东招银系股东合计持股9.95%,第三大股东厚望系股东合计持股6.76%,第四大股东深圳远致一号持股比例为6.14%,第五大股东中金系股东合计持股比例为5.33%。

目前,崔东为盛合晶微董事长、首席执行官,李建文为董事、资深副总裁兼首席运营官,汪灿、俞伟、李大峣、杨刘均为董事,LIN CHENG-CHUNG(林正忠)为研发副总裁,吴畏、吴继红为副总裁,周燕为副总裁兼董事会秘书,赵国红为副总裁兼首席财务官。

据招股书介绍,盛合晶微是一家集成电路晶圆级封测企业,起步于12英寸中段硅片加工,并提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等。

按项目来看,盛合晶微的业务结构有所变阵。2022年、2023年,该公司的主要收入来自中段硅片加工,占比分别为67.40%、53.90%,而2024年则减少至37.48%,2025年上半年进一步降至21.32%。

贝多商业&贝多财经发现,芯粒多芯片集成封装成为了盛合晶微新的增长极。2022年,该板块贡献的收入约为8604.34万元,2023年猛增至7.45亿元,2024年进一步增长至20.79亿元,2025年上半年为17.82亿元,占比逐步增长至56.24%。

不过,这也致使盛合晶微的客户集中度较高。报告期内,该公司对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%。其中,对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。

根据灼识咨询的预计,对于芯粒多芯片集成封装,2029年全球市场规模将达到258.2亿美元,2024年至2029年复合增长率为25.8%;2029年中国大陆市场规模将达到176.8亿元,2024年至2029年复合增长率为43.7%。

这意味着,盛合晶微所处的市场前景广阔,未来业绩兑现值得期待。