5月24日,刘永好旗下新希望服务在港交所发布发售价及分配结果公告。根据公告,新希望服务确定发售价为每股3.80港元,预期股份将于2021年5月25日上午九时正开始在港交所挂牌交易。

公告显示,新希望服务在本次赴港上市,拟收取的全球发售所得款项净额约为7.07亿港元。其中,香港公开发售接获合共14,792份有效申请,涉及合共9507.3万股,相当于香港发售股份总数2000万股约4.75倍。

同时,国际发售中的超额认购相当于国际发售项下初步可供认购的发售股份总数的1.78倍。国际发售共有130名承配人。国际发售项下分配予承配人的发售股份最终数目为2.1亿股。

综合来看,市场对新希望服务的热情不足。换句话说,市场对新希望服务并不完全认可。相比之下,兴业物联服务(HK:09916)、烨星集团(HK:01941)均获得了超1000倍的认购。

而恒大物业、融创服务、远洋服务、金科服务、荣万家、宋都服务等均获得约10倍的超额认购。即便如此,恒大物业、荣万家、远洋服务等均在上市收入跌破发行价。

据《财经》新媒体报道,有投资者告诉记者,由于2020年上市的物业股一半以上都破发,这些企业的规模、业务成熟度都比新希望服务要好,所以不会盲目打新。

在中国企业资本联盟副理事长柏文喜看来,新希望服务在经营管理上存在在管规模较小和过度依赖母公司、外拓能力不强以及没有突出亮点等问题,由此一来对于资本市场的吸引力相对有限,因此上市估值可能不会很高。

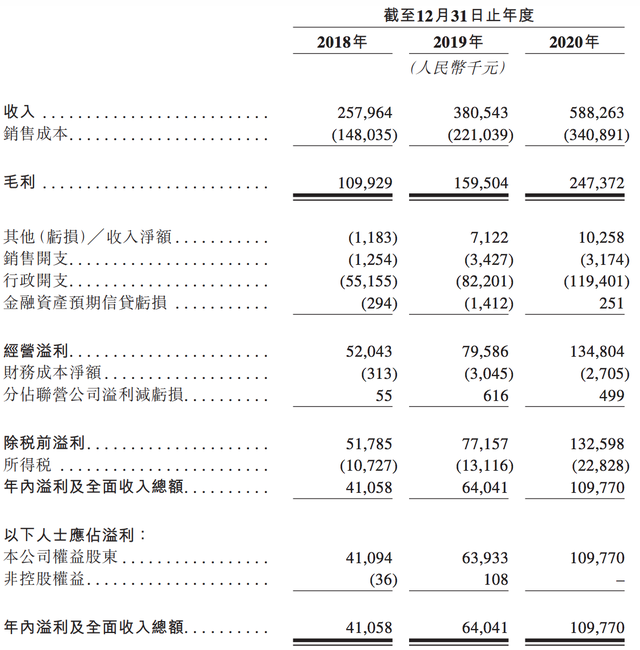

招股书显示,2018年、2019年、2020年,新希望服务向新希望集团提供服务产生的收入分别为6290万元、1.33亿元、2.42亿元,分别占总收入的24.4%、34.8%与41.2%,对母公司的依赖性占比日益增加。

其中,新希望集团及其关联方为新希望服务贡献的物业收入分别为1.16亿元、1.41亿元与1.85亿元,分别占该等期间物业管理服务分部总收入的约100.0%、100.0%与97.6%,占比均超过九成。

财务方面,2018年、2019年、2020年,新希望服务的营收分别为2.58亿元、3.8亿元、5.88亿元,对应的净利润分别为4105.8万元、6404.1万元、1.10亿元。

值得一提的是,新希望服务还在上市前向股东派息高达3.16亿元。根据招股书,其分别在2018年、2019年与2020年向股东分别宣派及支付股息零、850万元和3.16亿元。其中,2020年派发的股息约为其2020年净利润的三倍。

柏文喜认为,一般上市前公司大规模分红,意味着大股东可能资金紧张需要来自于物企的分红派现缓解现金流压力。另外,大股东和物企之间的留存利润,可能不愿意与潜在投资人共享。

根据招股书,新希望集团董事长刘永好及其女儿为新希望服务的控股股东。IPO前,刘永好及其女儿刘畅构成一致行动人,二人通过一系列信托安排,以Golden Rose为主体合计持有新希望服务90.8%的股份。

截至2020年末,新希望服务管理65个项目,在管总楼面面积约1020万平方米,总合约楼面面积约1530万平方米。截至最后实际可行日期,管理项目74项,总在管楼面面积为1140万平方米,总合约楼面面积约为1790万平方米。

从体量上来看,新希望服务并未进入物业企业TOP100。克而瑞发布的数据显示,22020年中国物业服务企业管理规模榜TOP100在管面积的门槛生物值为1386万平方米。

相比之下,2020年TOP10企业在管面积门的生物值达1.87亿平方米,TOP30企业在管面积门的生物值达5839万平方米,TOP50在管面积的门的数值达4010万平方米。

此外,据耀才证券暗盘数据,5月24日,新希望服务暗盘开盘报3.8港元,较发行价3.80港元持平。截至收盘,新希望服务收跌收报3.69港元,较发行价的跌幅为2.9%。

可以预见的是,新希望服务5月25日上市首日遭遇破发也就不意外了。