撰稿|多客

来源|贝多商业&贝多财经

国家金融监督管理总局安徽监管局的一纸行政处罚信息公开表,让徽商银行股份有限公司(HK:03698,下称“徽商银行”)的合规漏洞现出原形。

10月26日,徽商银行因贷款产品管理不审慎、三查不到位被处以240万元罚款,相关责任人王涛被禁止从事银行业工作10年;合肥包河工业园支行因贷前调查不尽职被罚30万元,相关负责人唐勇被禁止从事银行业工作终身。

要知道,徽商银行近年来正如火如荼地筹备着A股上市计划,但“A+H”之路尚未走通。如何在持续资本扩张中提升内部管理能力、突破业绩增速瓶颈、扭转息差收窄局势,都有待该行给出更具备可行性和应用价值的答案。

一、巨额罚单压顶,三位董事长“落马”

对于徽商银行而言,因违法违规行为被处罚已是屡见不鲜。在这张大额罚单公布前不久,徽商银行就曾在9月30日因违反金融统计相关规定,被中国人民银行安徽省分行处以20万元罚款。

另据国家金融监督管理总局淮北监管分局在5月14日披露的行政处罚信息,徽商银行淮北分行因信贷数据不真实,被淮北金融监管分局处以罚款41万元,时任淮北分行小企业银行部副总经理(主持工作)的张方远也被罚款6万元。

继续往前追溯,4月9日徽商银行芜湖政务区支行因贷前调查不审慎,被芜湖金融监管分局处以罚款35万元,时任芜湖政务区支行副行长、客户经理沙龚骏、吴佳丽和高恺均被警告。

另有媒体统计称,2024年徽商银行分支行15家和从业职员26人共计被开出41张罚单,全年累计罚没金额近2500万元,成为被监管处罚金额最大的城商行,其中包括三张200万以上的大额罚单,单次罚款最大金额高达550万元。

近年来,徽商银行的被罚原因,则多与信贷业务管理不到位、信息披露虚假或严重误导性陈述等问题有关,这些横贯银行业务核心流程的问题就如同一面镜子般,折射出徽商银行在内部控制、风险管理和合规建设方面的不足。

高管层腐败也是徽商银行的一大顽疾,其此前一任董事长李宏鸣在任职期间非法收受他人财物、滥用职权,通过利益输送受贿2600余万元,后在2024年5月因受贿罪、国有公司人员滥用职权罪被判有期徒刑14年6个月,并处罚金400万元。

此前,徽商银行退休多年的首任董事长戴荷娣就曾在2022年因受贿罪获刑12年;也是在这一年,徽商银行第四任董事长吴学民因构成严重职务违法并涉嫌受贿犯罪、国有公司人员滥用职权犯罪被“双开”。

据此计算,徽商银行2005年重组以来曾在任职的五任董事长中,便有三任董事长均因涉嫌严重违纪违法而被查处,这一现象在银行业中本就罕见。而其新任董事长严琛因工作调动在两个月前离职,更使其陷入了“群龙无首”的境地。

目前,徽商银行行长、执行董事孔庆龙代为履行战略委员会主任委员职责,非执行董事卢浩代为履行风险委员会主任委员职责,截至发稿暂未有与该行新任董事长相关的消息传出。

二、业绩增长乏力,不良贷款居高

作为全国首家由城市商业银行、城市信用社联合组建的区域性股份制商业银行,资产规模突破2万亿元大关的徽商银行业绩称得上一句“稳中有增”,但在这背后,业绩增速滑坡、内生增长动能不足等问题如同阴云,笼罩在该行头顶之上。

根据徽商银行的业绩数据,2021年至2023年其收入分别为355.14亿元、362.30亿元和363.65亿元,增速由9.98%降至0.37%,连续两年下滑;2024年实现收入371.28亿元,2.10%的增速依旧属于微增范畴,并没有太多起色。

2021年至2023年,徽商银行的归母净利润分别为114.60亿元、133.98亿元和144.33亿元,增速分别为19.75%、16.91%和7.73%;其2024年的归母净利润同比增长6.18%至159.17亿元,增速进一步降低。

另据徽商银行最新发布的财报,该行2025年上半年实现收入211.57亿元,同比增长2.25%;归母净利润91.09亿元,同比增长5.55%。但需指出的是,其利息净收入同比下降1.06%至145.30亿元,是该行近年来首度出现负增长。

深入剖析可知,净利差与净息差两项指标的变动,直接影响了徽商银行的盈利水平。该行截至2025年6月末的净利差、净息差分别为1.37%和1.55%,分别较2024年同期下滑0.20和0.25个百分点,降幅在城商行中尤为显著。

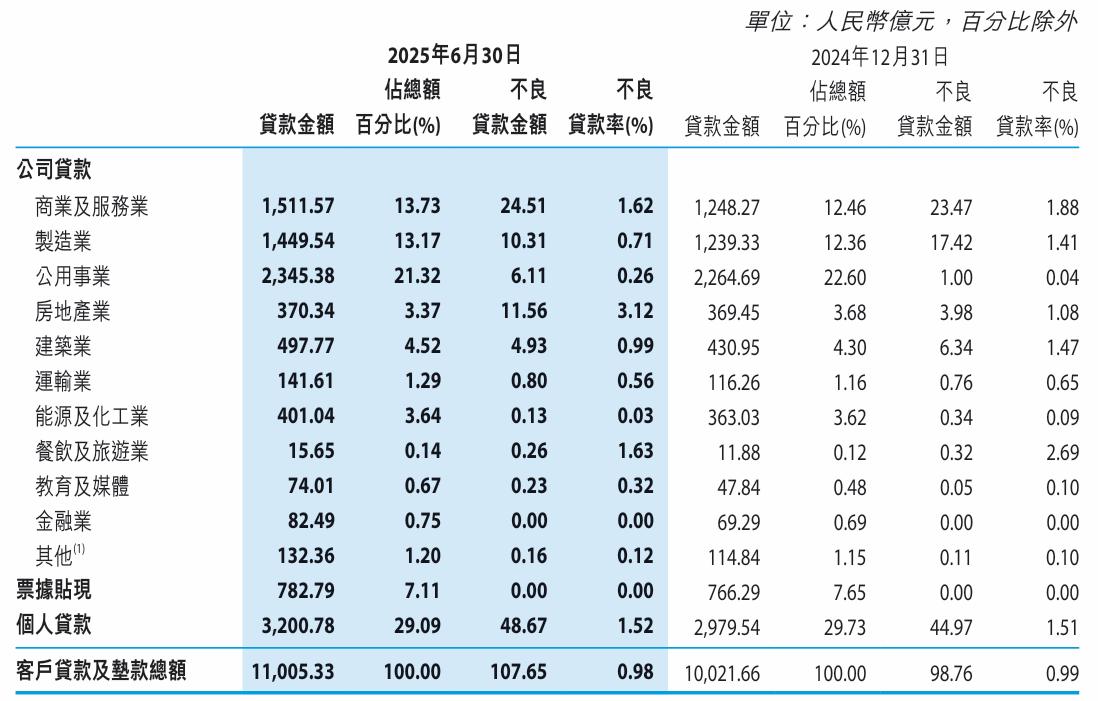

从资产质量的角度出发,徽商银行截至6月末的不良贷款总额余额为107.65亿元,较2024年末增长8.89亿元;不良贷款率仅降低0.01个百分点至0.98%,依旧面临着不良贷款量、率控制的双重挑战。

需重点关注的是,徽商银行房地产业的不良贷款金额由2024年末3.98亿元暴涨至2025年6月末的11.56亿元,半年内翻了两倍;不良贷款率更是增长2.04个百分点至3.12%,行业风险集中释放,拷问着徽商银行的管理能力。

此外,徽商银行2025年上半年的逾期贷款余额也较年初增长增加6.88亿元至133.46亿元,增幅约为5.43%,即便该行的拨备覆盖率已提升至289.94%,部分逾期贷款在未来仍可能被计入不良,资产质量进一步下行的压力不容小觑。

三、冲A六年未果,股东对簿公堂

实际上,在2013年以内地第二家赴港上市城商行的身份登陆港股后不久,徽商银行便开始筹谋“A+H”双资本平台运作,并在2019年9月开启A股辅导备案,上市辅导机构为中信证券和国元证券。

但眼看着A股上市计划已启动超过六年,徽商银行的A股上市进程却依旧停留在辅导期。根据国元证券8月披露的第二十三期A股上市辅导报告,该行存在董事会任职超期、股权纠纷未解、职工持股不合规三大问题。

报告指出,徽商银行第四届董事会已于2022年1月任期届满,监事会任期则在2021年12月结束,部分董事、监事任期已超三年却迟迟未完成换届;同时存在单一职工持股超过50万股的情形。

不过外界主流声音认为,徽商银行上市路上最大的绊脚石,其实是中静新华资产管理有限公司(下称“中静新华”)与杉杉控股有限公司(下称“杉杉控股”)持续六年有余的股权纠纷。

2019年8月,“中静系”计划将所持徽商银行股权以121.50亿元转让给“杉杉系”,但在后者支付定金及部分交易价款后不久,双方因对股权交割及款项支付产生争议,于2020年6月前后分别向法院提起诉讼。

尽管上海金融法院一审、二审均判决二者应解除协议并相互返还相应价款,并在2023年11月达成和解协议,但由于2024年9月“杉杉系”方面恢复强制执行,加之中静新华向最高人民法院申请的再审仍在审查中,二者的股权纷争仍未结束。

而在中静新华与杉杉控股因股权转让纠纷对簿公堂期间,被波及的徽商银行不得不多次将A股上市计划延后。在徽商银行2025年6月召开的2024年度股东大会上,其再次审议通过了延长A股发行方案及授权方案有效期的议案。

国元证券在报告中提示称,根据有关要求,A股上市公司的股权应清晰,考虑到中静新华与杉杉控股股权纠纷案件目前的状态,相关处理结果可能导致徽商银行主要股东变动,对其A股发行可能造成一定影响。