撰稿|多客

来源|贝多商业&贝多财经

2025年,浙商银行面临双重考验,一边是财务端营收与净利润同步承压,首次录得半年报营收、净利“双降”。

另一边则是合规内控持续受到监管关注,总行及多地分支机构因流程执行、管理机制与业务操作等相关问题多次被点名。年内已有两张千万元级罚单落地,罚因指向涵盖互联网贷款业务管理不审慎、绩效管理等多个关键环节。

而前不久,新任浙商银行行长陈海强的任职资格才获准,成为了该行又一个名字中带“强”的行长。另在2025年7月,该行董事长陆建强(曾代为履行行长职责)辞职。

面对内控漏洞,需要陈海强等代表的新管理层深思。

一、年内千万级罚单再现,合规承压

2025年9月5日,国家金融监督管理总局开出了一张金额高达1130.8万元的行政罚单,剑指浙商银行总行,主要违法违规原因是“相关互联网贷款等业务管理不审慎”。这是浙商银行年内收到的第二份大额罚单。同时,相关责任人一并被罚。

图源:国家金融监督管理总局官网截图

此前的1月27日,上海金融监管局亦曾向浙商银行上海分行开出一张1680万元的巨额罚单,涉及虚增存贷款、信用卡业务不审慎15项违规行为。同时,包括浙商银行上海分行零售银行部总经理薛亮在内的七名管理层人员,也分别受到警告、罚款等不同程度的处罚。

图源:国家金融监督管理总局官网截图

2025年以来,浙商银行数次被点名,多地分支机构在贷款审核等方面暴露出监管关注的问题。8月4日,国家金融监督管理总局温州监管分局通报指出,浙商银行温州分行存在贷款“三查”不到位;金融产品销售行为不审慎;绩效考评指标设置不合规等问题,予以罚款135万元,多位分行相关责任人员被警告。7月15日,浙商银行兰州分行因“员工行为管理不到位等问题”被甘肃金融监管局罚款140万元。其中数位相关中高层管理人员被予以处罚。

图源:国家金融监督管理总局官网截图

图源:国家金融监督管理总局官网截图

7月9日,广东监管局对浙商银行广州地区两家机构及多人做出处理。广州分行因“个人经营性贷款业务严重违反审慎经营规则,向关系人违规发放贷款,询证函回函信息不实”被罚款160万元,番禺支行因“固定资产贷款业务严重违反审慎经营规则”被罚40万元,合计达到200万元级别。

图源:国家金融监督管理总局官网截图

而在上半年的4月1日,浙江金融监管局通报浙商银行杭州分行,因“个人经营性贷款业务中签订空白合同,向保证人隐瞒实际贷款金额;员工与客户发生非正常资金往来”等问题,被罚款为70万元。一位客户经理因此被暂停从业资格两年。年初的1月27日,重庆监管局开出针对浙商银行重庆分行的罚单,该行主要违法违规行为系变相“存贷挂钩”增加企业融资成本,贷款“三查”不到位,绩效考核不符合监管要求、设置不合理存款考核要求,未将贴现业务纳入统一授信管理,员工行为管理不到位。对此,监管部门对其罚款共计170万元。

图源:国家金融监督管理总局官网截图

监管多次出手背后,可谓是对浙商银行内合规文化的持续纠偏。从绩效考核指标设置不合规到员工行为管理不到位,再到互联网信贷业务管理不审慎……这一系列措辞指向的是业务与内控边界。

二、机构更广,合规文化应更近

在许多银行的扩张语境中,“广”通常意味着“强”,更多的网点、更大的人员覆盖,似乎天然代表更高的管理能力与市场渗透率。

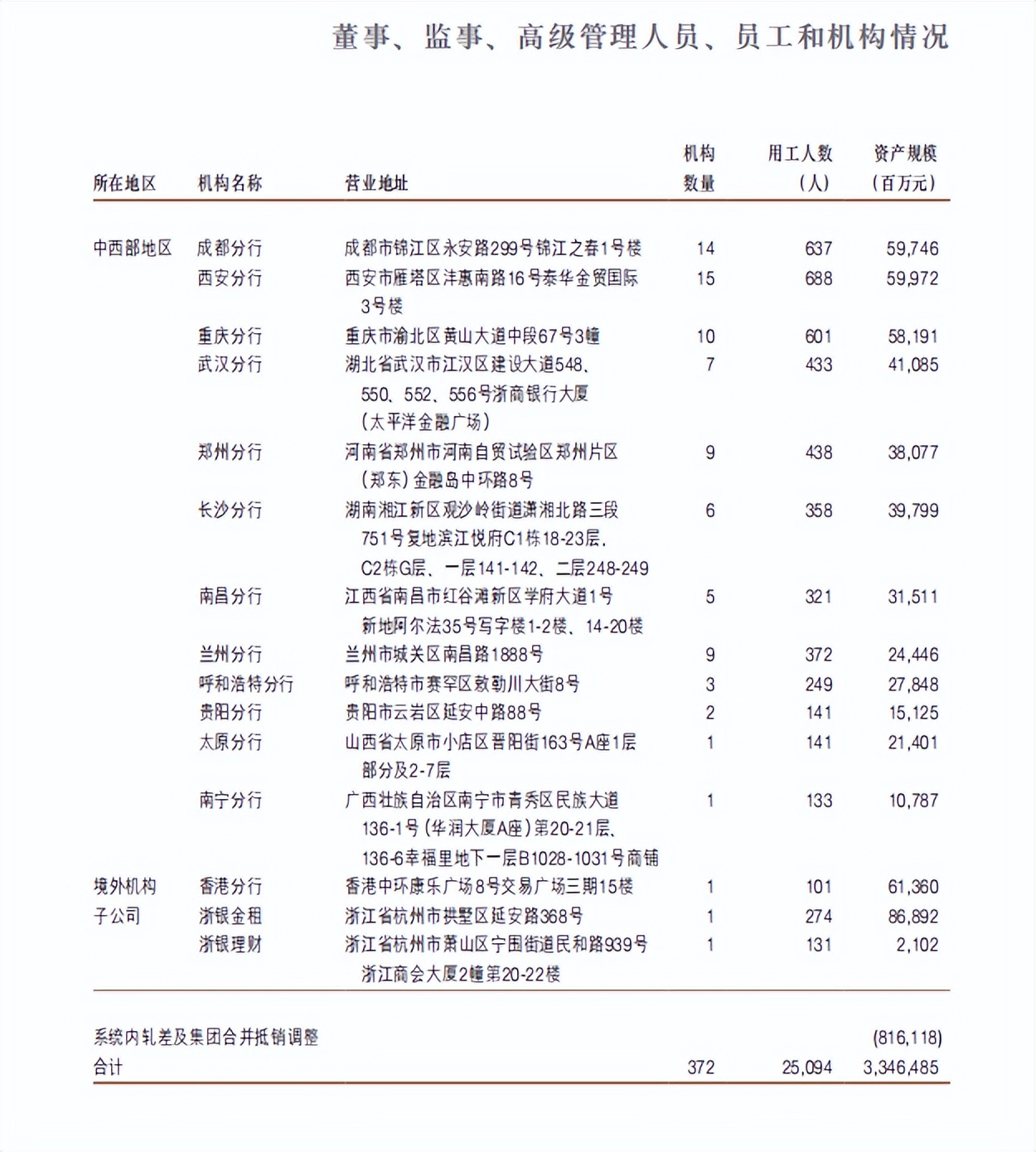

据浙商银行2025半年度报告,截至2025年6月末,浙商银行共有机构372个、员工总数25094人,资产总规模为33464.85亿元。其中,长三角地区依然是压舱石,仅总行与杭州分行两项用工人数就分别达5124人和3141人,远超其他城市。若加上宁波、温州、绍兴、金华等浙江地市分行,整个省内机构合计近130家、员工超万人。

图源:浙商银行2025半年度报告

整体看,浙商银行的布局已实现全国化,在除海南、西藏外的多个省会城市设有分行,西至兰州、南至南宁、北至呼和浩特,连香港也设有分支。但拆解数据发现,扩张广度未必带来组织密度。例如,兰州9家网点仅372人、资产规模244.46亿元;南昌仅5家网点、321人、315.11亿元资产。

图源:浙商银行2025半年度报告

相比之下,北京、广州、深圳等一线城市虽然网点16至24家不等,但人效与资产密度更优。北京分行1252人管理1778.06亿元资产,深圳分行951人管理1032.97亿元资产。

从人力投放看,浙商银行呈明显的“层级式”分布:总行和资金营运中心、小企业信贷中心等一级运营中心共计用工5000+人,占比近20%;其余地方分行普遍在300-1000人之间浮动,贵阳、南宁等城市则少于150人。

当机构体系的体量持续增长,层级拉长、跨域管理增加的同时,文化与制度是否能稳定“下沉”,成为检验合规落地执行的核心问题。合规文化能否走完“最后一公里”,并不取决于总行的制度厚度,而更关乎于这些制度能否在分支末端被真正理解、贯彻与复盘。

尤其是在跨区域经营日益复杂的背景下,若各地机构未能在制度、流程、人才上形成统一基准,管理链条越长,或越容易出现指令难以穿透、执行难以一致等问题。内控、合规等关键文化理念。

三、半年报“双降”,显现压力

2025年8月,浙商银行披露了2025半年度报告。然而,这一次的中报数据,在多个维度上出现拐点。其中最核心的变动,是营业收入和归母净利润的首次半年报“双降”。浙商银行此次半年报“双降”,其原因或是多方面的。首要原因是行业性的净息差快速收窄,这对以传统存贷业务为核心的银行构成一定冲击。其次,资本市场波动导致其规模庞大的交易性金融资产收益不及预期,放大了业绩波动。

此外,市场亦关注到,年内频繁的监管处罚是否折射出其在业务流程与风险控制上的某些短板,这些运营层面的效率问题可能在一定程度上影响了其业务响应速度,从而影响外部环境带来的压力。

浙商银行2025半年度报告显示,其上半年实现营业收入332.48亿元,同比下降5.76%;归属于本行股东的净利润76.67亿元,同比下降4.15%。这是上市以来半年报层面的首次双降,表面是业绩回落,实则或是非利息项目的缓冲弱化,利润端被动承压。

图源:浙商银行2025半年度报告

据浙商银行2025半年度报告显示,报告期内,该行实现非利息净收入102.02亿元,同比减少14.35亿元,下降12.33%。其中,手续费及佣金净收入22.93亿元,同比减少4.91亿元,下降17.64%。其他非利息净收入79.09亿元,同比减少9.44亿元,下降10.66%。对此,浙商银行将其归因为报告期内债市收益率震荡上行,交易性金融资产的收益同比下降。

图源:浙商银行2025半年度报告

值得关注的是,在净息差下行阶段,非息业务收入通常承担“稳定器”作用,当其同步下滑时,收入波动或会传导到利润。此外,浙商银行于报告期内实现利息净收入230.46亿元,同比减少5.96亿元,下降2.52%;净利息收益率为1.69%,同比下降0.13个百分点;净利差为1.52%,同比下降0.09个百分点。

当然,报告期内,浙商银行在成本与风险两端释放出一定缓冲。其中,业务及管理费93.75亿元,同比下降5.77%。成本收入比28.20%,整体保持稳定。信用减值损失133.00亿元,同比下降10.90%。费用收敛与拨备回落为利润提供了托底,但这更多体现为减弱而非逆转,一定程度上说明当前利润恢复,仍主要依赖内生节制而非外延增长。

2025年上半年,浙商银行个人贷款和垫款数据显示出局部回落迹象。其中,值得关注的是个人消费贷款的下滑。据浙商银行2025年上半年度报告显示,报告期内,该行个人消费贷款余额减少261.20亿元,降幅为2.22%。

图源:浙商银行2025半年度报告

个人贷款方面,截至2025年6月末,贷款余额占比为24.79%。但不良率由1.78%上升至1.97%。这或意味着,在贷款总额小幅收缩的同时,个贷资产质量出现弱化,提示个人客户信用风险有所抬头。

图源:浙商银行2025半年度报告

四、巨额罚单背后,个人贷款“跃升”

值得一提的是,2023年度曾为浙商银行个人贷款和快速增长的一年。数据显示,浙商银行2023年个人贷款增长至约4766.9亿元,而2022年则为4178.8亿元。与此同时,个人不良贷款90.86亿元,比2022年末增加28.38亿元;不良贷款率1.91%,上升0.41个百分点。

而2024年度,浙商银行的个人贷款规模则仅微增至4786.3亿元,相对增长19.39亿元。相比之下,个人不良贷款84.98亿元,比2023年末减少5.88亿元;不良贷款率1.78%,比2023年末下降0.13个百分点。

综合来看,2023年是浙商银行个人贷款“试错”的一年,亦是此次大额罚单中所指“相关互联网贷款等业务管理不审慎”的核心原因。而2024年,浙商银行则大幅收紧了个人贷款的发放额度,但对应的不良贷款依然高企。

2025年上半年,浙商银行的个人贷款不升反降。不过,对应的不良贷款规模依然保持了增长态势,规模为91.91亿元,比2024年末增加6.93亿元;不良贷款率1.97%,比2024年末上升0.19个百分点。

2025年上半年,浙商银行在营收与净利润“双降”的背景下,叠加收到两张千万级、多张不同金额的监管罚单,引发市场对其经营、合规与内部管控效率的关注。从财务指标到分支管理,从信贷执行到制度传导……

在当前银行业普遍面临的息差压缩、业务重构与监管趋严等趋势下,浙商银行如何在已有体系内进一步强化业务协调、内控响应与流程合规,成为摆在浙商银行面前的下一阶段重要“考题”。