撰稿|芋圆

来源|贝多财经

国泰财产保险有限责任公司(下称"国泰产险")曾以大陆第一家台资保险公司的头衔进入市场,2016年开始,国泰产险进行业务转型,开始以"全球首家互联网保险公司"的光环闯入公众视野,却在八年后面临着盈利困境与合规争议的双重考验。

当耀眼的科技光环逐渐褪去,国泰产险的力不从心折射出这场始于流量红利的保险实验,正在经历成长的阵痛。

一、背靠资本的双刃剑 现合规挑战

天眼查APP信息显示,国泰产险2008年8月成立于上海,注册资本8亿元,由国泰人寿保险股份有限公司和国泰世纪产物保险股份有限公司共同出资设立,是大陆首家获批的台资财产保险公司。

成立之初,国泰产险主要覆盖华东、华南等沿海地区,业务定位传统财险公司,以企业财产险为主,随后,车险业务迅速发展,在2012年,其业务规模超越企业财产险,成为国泰产险的主营业务。

虽然规模不断扩张,但国泰产险在最初成立的8年间,盈利持续亏损,到2016年已累计亏损超6亿元,直到2016年,股本结构的变迁为这家持续亏损的财险公司带来新的希望,促使国泰产险在产品和运作方面转向科技赋能。

在新兴科技的加持下,国泰产险成为互联网保险的现象级案例。在其运营中,算力支持使国泰产险的精算响应速度提升数倍,区块链技术让国泰产险的保单存证效率飞升,科技平台的支持,让国泰产险极大程度地拓展客群。

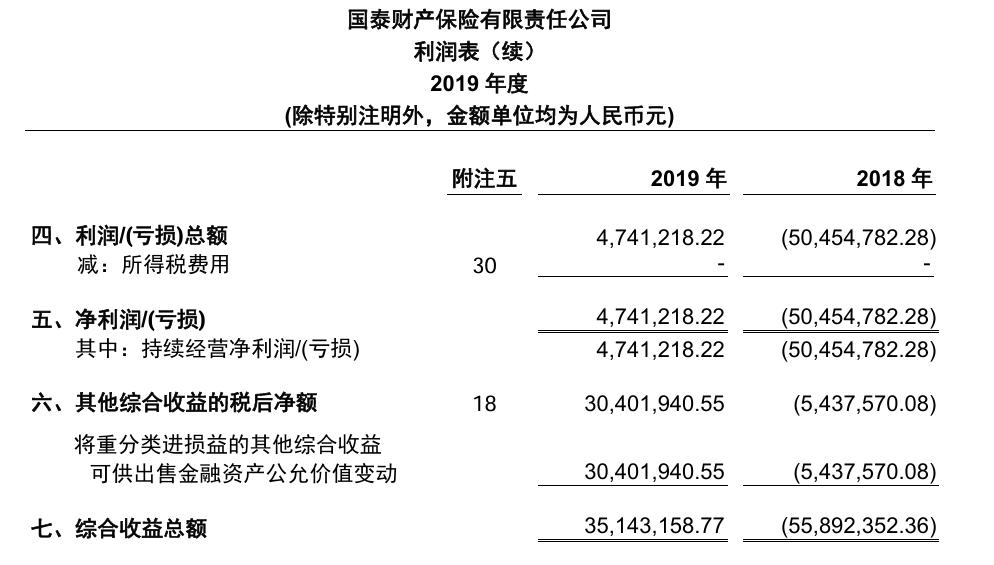

借力成功转型后的国泰产险进入蓬勃发展期,保费规模从2016年的6.51亿元飞速跃升,到2024年成功突破80亿元。盈利在2019年迎来首次逆转后,净利润更是一持续飞速增长,仅用一年时间就突破千万元,彻底走出亏损低谷。

截自国泰产险2019年年报

然而,随着国泰产险的发展进入平颈期,对关联方蚂蚁集团长期过度依赖的弊端开始显现。

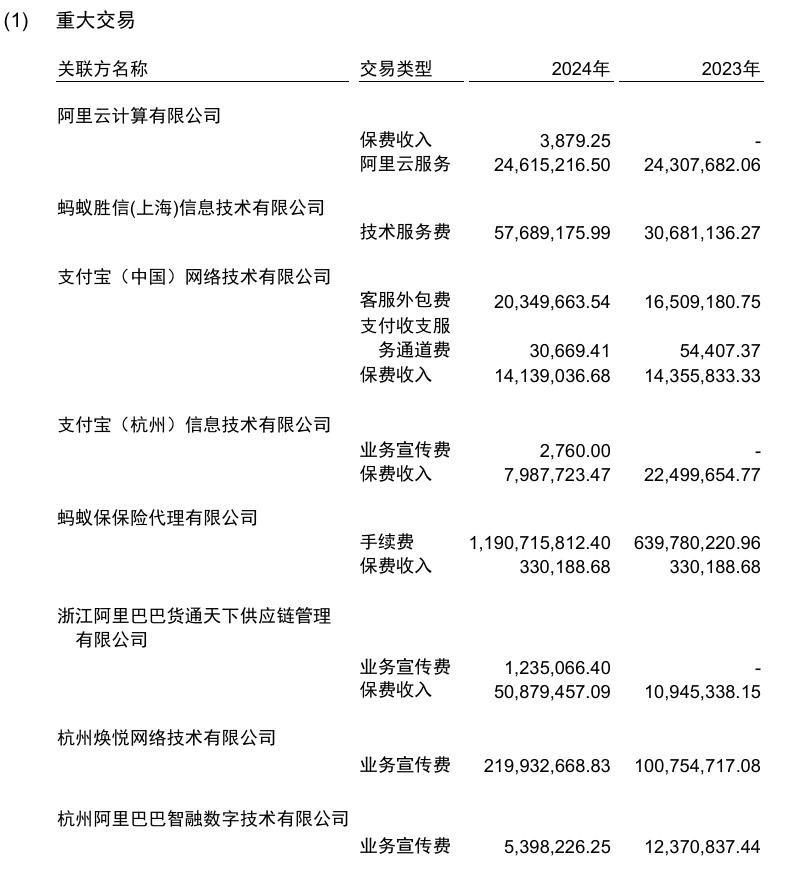

据国泰产险2024年年报,2024 年度该企业需分类合并披露的关联交易累计金额为52.80亿元,交易类型以服务类和保险业务为主,其中,与多数关联方的交易处于严重的入不敷出状态。

2024年,在国泰产险的重大关联交易中,国泰产险与蚂蚁保之间的手续费有11.91亿元,同比增加86.11%,占全部手续费及佣金支出的94.16%,占全部营业支出的14.98%。;但保费收入仅有33.02万元,与2023年持平,在该公司79.13亿元的已赚保费中的占比微乎其微。

此外,国泰产险与杭州菜鸟供应链管理有限公司的赔付支出有27.27亿元,同比增加15.59%,占全年赔付支出的44.70%;但保费收入仅有25.74万元,在该公司整体的保费收入中的占比同样可以极其微弱。这种倒贴式的巨大反差让人们对国泰产险的合规性产生疑问。

与阿里云计算有限公司的服务费有2461.52万元,但保费收入仅有3879.25元;与蚂蚁胜信(上海)信息技术有限公司的技术服务费有5768.92亿元,同比增加88.03%;与支付宝(中国)网络技术有限公司的客服外包费和支付收支服务通道费合计2038.03万元,但保费收入仅有1413.90万元。

截自国泰产险2024年年报

而近期,国泰产险先后披露了两则来自国家金融监督管理总局的罚单也加重了人们对国泰产险及其关联方交易之间合规经营的疑虑。

2025年6月6日,国泰产险因存在关联方和关联交易报告存在遗漏、给予投保人合同约定以外的其他利益、未按规定使用经备案的保险条款费率、承保理赔关键信息记载存在遗漏的行为,合计被国家金融监督管理总局罚款196万元。

随后,6月11日,国泰产险福建分公司存在虚构保险中介业务套取费用的行为,合计被国家金融监督管理总局福建监管局罚款6万元。

二、关联方过度依赖下陷盈利困境

除了经营的合规性风险,对关联方的过度依赖也开始拖累国泰产险的整体盈利,虽然国泰产险近几年的净利润没有再出现大幅亏损,却也迎来了增收不增利的新困境,居高不下的营业支出是主要原因,其中,与关联方的交易支出尤为突出。

2024年,国泰产险实现营业收入80.03亿元,同比增加37.48%;其中,保险业务收入86.07亿元,同比增长27.91%;已赚保费79.13亿元,同比增长37.77%。而净利润却连续第三年下滑,全年实现净利润1155.18万元,同比减少47.17%,仅占营业收入的0.14%。

而2024年,国泰产险的营业支出79.51亿元,同比增加36.87%,占营业收入的99.35%;其中,提取保险责任准备金8807.31万元,同比增加57.76%;手续费及佣金支出12.65亿元,同比增加76.51%;业务及管理费9.00亿元,同比增加34.19%。

除了此前提到的国泰产险与关联方高昂的手续费交易,最值得关注的是,国泰产险的赔付支出61.01亿元,同比增加29.25%,占保险业务收入的70.89%;其中,与关联方的重大关联交易中,赔付支出及摊回赔付支出合计29.45亿元,占整体赔付支出48.26%。

这让国泰产险的保费狂欢显得徒有其表,而其背后难以掩盖的是国泰产险实际承保能力的脆弱。

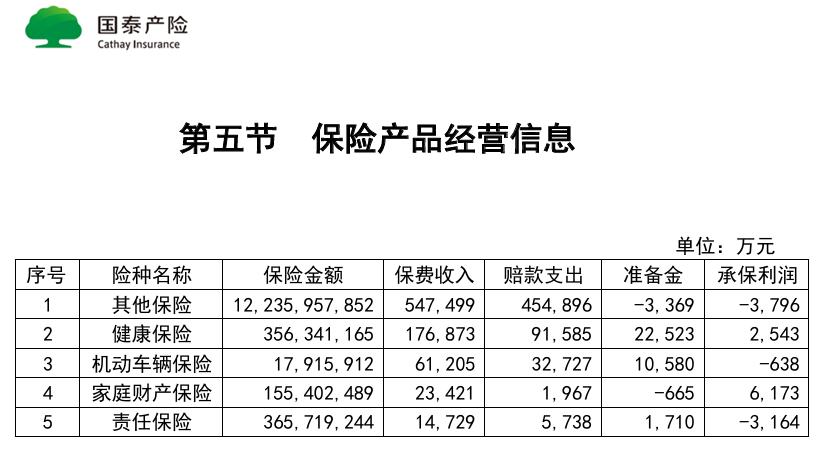

从具体险种来看,2024年,国泰产险赔付最多的险种是健康险,其赔付支出9.16亿元,同比增加79.15%,占健康险保险业务收入的51.78%,承保利润仅有2543万元。

除健康险以外,2024年,国泰产险的其他险种中,家庭财产保险的承保利润最多,为6173万元,但其保费收入仅有2.34亿元,同比减少7.86%,仅占保险业务收入的2.72%。其他多数险种的承保利润均告负。

2024年,国泰产险的车险承保利润亏损638万元,责任险承保利润亏损3164万元,其他保险承保利润亏损3796万元。

截至国泰产险2024年年报

虽然盈利能力在不断走弱,但国泰产险的业务招待费却居高不下,同时关键管理人员薪酬也在大幅提升。2024年,国泰产险的业务招待费6061.83万元,日均业务招待费高达16.56万元,占全部业务及管理费的6.74%,占全年营业收入的0.77%。

2024年,国泰产险的关键管理人员薪酬478.00万元,同比增加20.49%,而整体应付职工薪酬5179.99万元,同比增加12.21%,远不及关键管理人员的薪酬增速。

2024年9月,蚂蚁集团副总裁张彧任职国泰产险董事长的任职资格经过国家金融监督管理总局上海监管局核准,这似乎也预示着,国泰产险在未来还将进一步加深与控股股东及其关联方合作的意向,但2025年第一季度的财务信息又给出了不同的趋势。

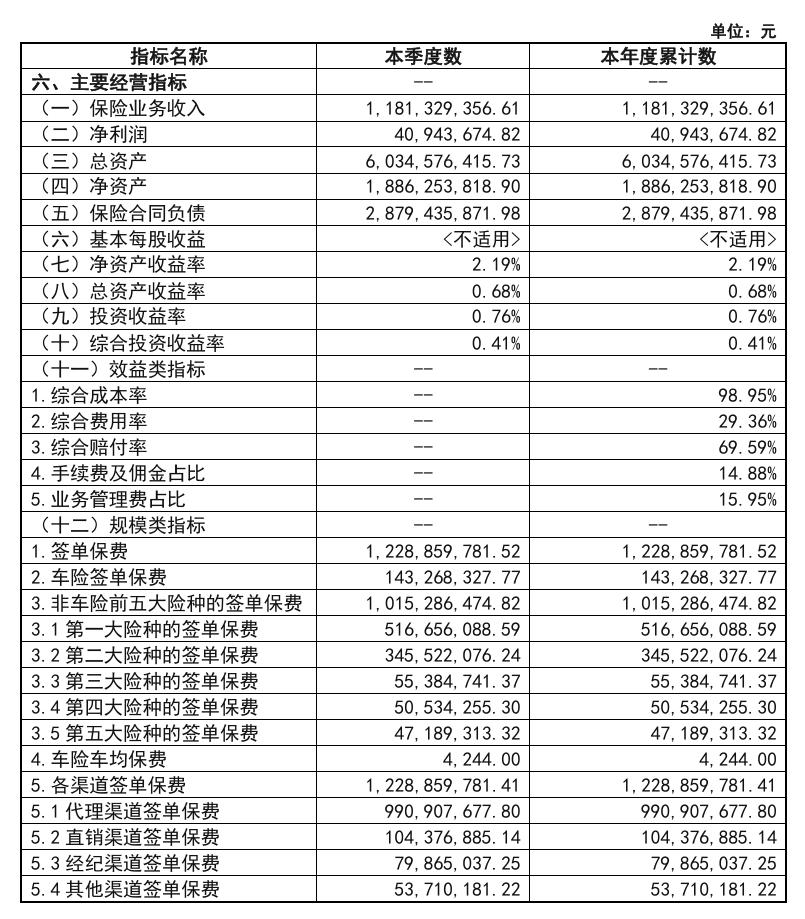

进入2025年,国泰产险盈利出现新变化,营业收入和净利润反转。2025年第一季度,国泰产险实现保险业务收入11.81亿元,同比减少29.87%;实现净利润4096.37万元,同比增长1015.37%。

而国泰产险此次净利润的增长却伴随着主营业务的全面下滑,尤其是代理渠道签单保费的减少,这也让其净利润增长的可持续性存疑。

2025年第一季度,国泰产险的签单保费12.29亿元,同比减少30.00%;车险签单保费1.52亿元,同比减少5.52%;非车险前五大险种的签单保费10.15亿元,同比减少34.56%;各渠道签单保费12.29亿元,同比减少30.00%,主要受代理渠道签单保费减少的影响。

2025年第一季度,国泰产险的代理渠道签单保费占比最多,但同时也降幅最大,代理渠道签单保费为9.91亿元,同比减少37.19%,占各渠道签单保费的80.64%。

截自国泰产险2025 年第1季度偿付能力报告摘要

科技赋予保险新的可能,但从未改写其本质,风险管理才是保险业永恒的生存法则。国泰产险的当务之急,是找到那条独立行走的可持续平衡之道。毕竟,在严冬来临时,再炫酷的科技外衣也不如实实在在的御寒能力重要。